第四节 母子公司相互持股下合并报表的编制

子公司所持有的母公司普通股份从合并实体观点看是非发行在外的,在合并资产负债表中不应列为发行在外的股份。例如,如果J公司持有K公司90%的普通股份,而K公司又持有J公司10%的普通股份,合并过程要求将J公司10%的股东权益和K公司90%的股东权益都予以抵消,因为这两者都是非合并实体外部的股东权益。问题不在于J公司10%的股东权益是否应该被抵消,而在于合并过程中应如何将其抵消。该抵消过程取决于对J公司10%的股权投资所采用的会计处理方法。

对于子公司所持有的母公司普通股份,一般来说有两种会计处理方法:一是库藏股法;二是传统法。库藏股法是将子公司持有的母公司普通股份视为合并实体的库藏股,因而,子公司账上的股权投资账户按成本加以保留,在合并资产负债表上将其从股东权益中扣减。传统法是以权益法为基础处理子公司所持有的母公司的普通股份,并按通常的方法将子公司的股权投资账户与母公司的股东权益账户相抵。尽管两种方法都可以采用,但所编制的合并会计报表并不完全相同,特别是合并留存利润和少数股权的数额在两种方法下通常是不同的。

一、库藏股法

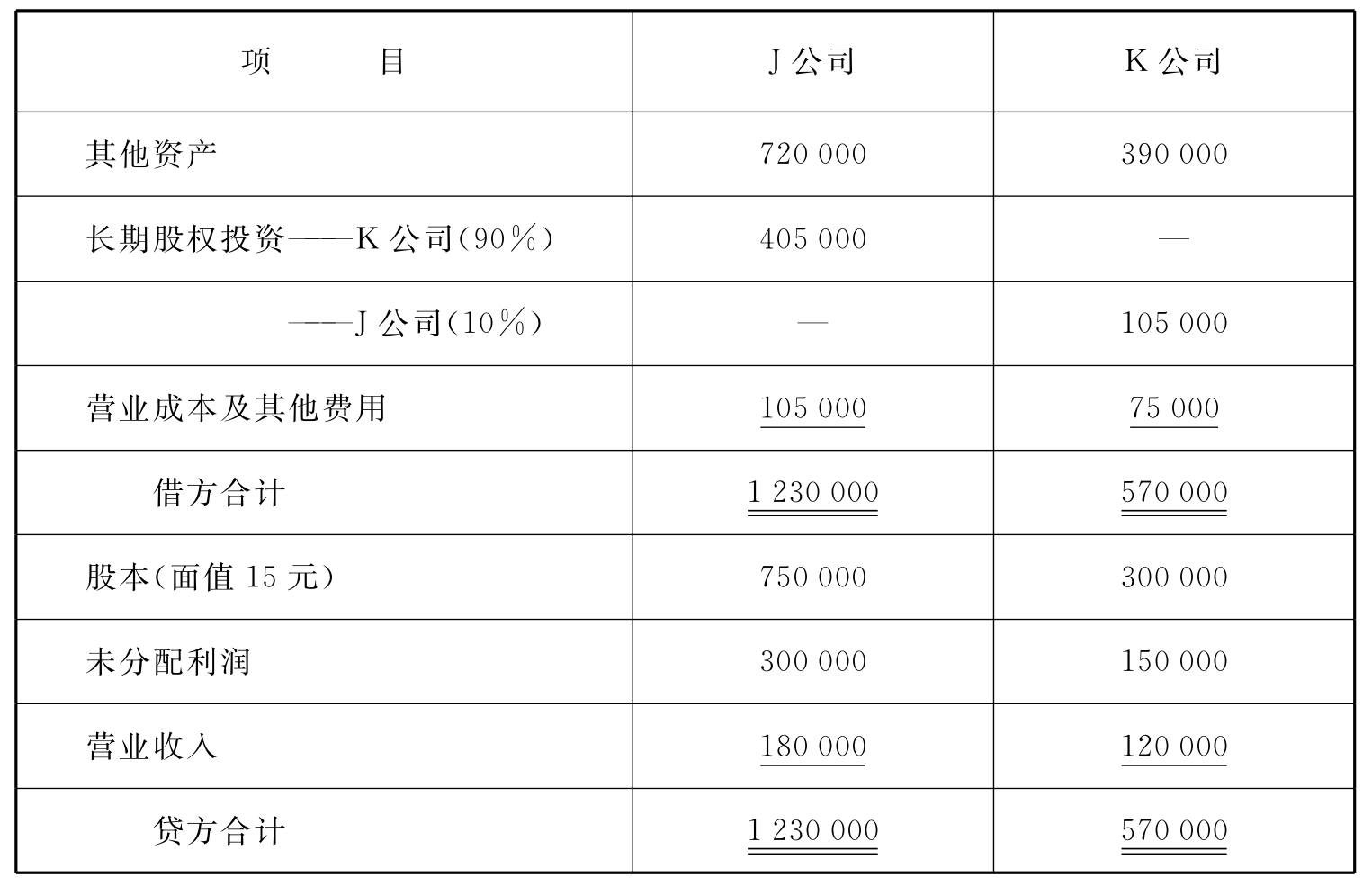

【例7-3】假设20×7年1月1日J公司以405000元的代价购入了K公司90%的普通股份,当时K公司的股东权益由股本300000元和留存利润150000元构成,没有商誉。20×7年1月5日,K公司又以105000元的代价购入了J公司10%的普通股份,当时J公司的股东权益由股本750000元和留存利润300000元构成。20×7年12月31日,在记录投资收益前,J公司和K公司的试算表如表7-10所示。

表7-10 单位:元

(一)购受当年的合并

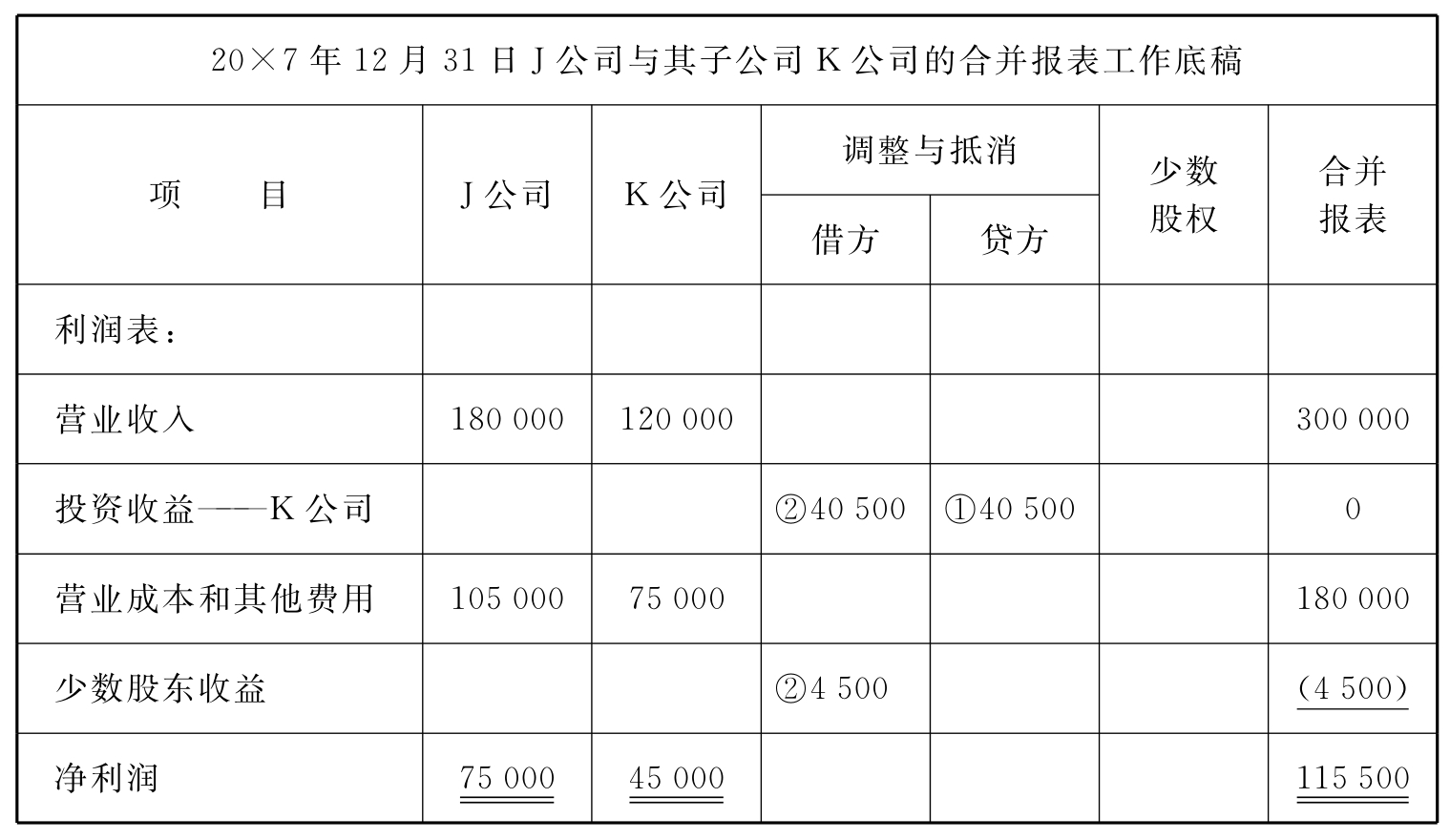

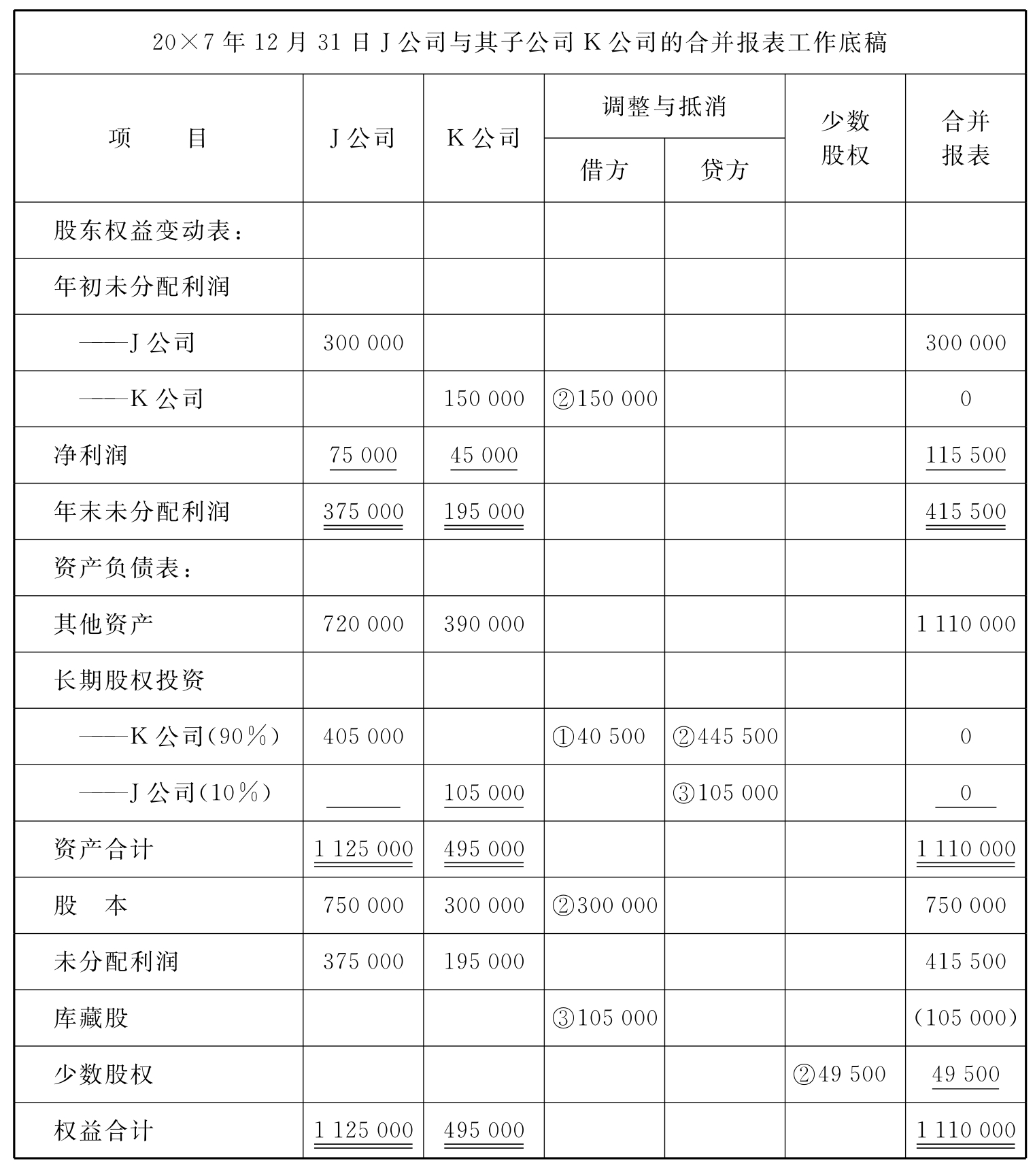

如果采用库藏股法,20×7年K公司对J公司的投资采用成本法核算,没有投资收益;而J公司对K公司的投资达到90%,应采用成本法核算,但编制合并会计时应调整为权益法。20×7年J公司与K公司的合并工作底稿如表7-11所示。从表中可以看到,K公司对J公司的股权投资没有被抵消,而是重新归类作为库藏股,并在合并资产负债表中将其从股东权益中扣减。

调整与抵消分录如下:

1.将J公司对K公司的股权投资从成本法调整为权益法

![]()

(20×7年K公司实现净利润45000元的90%)

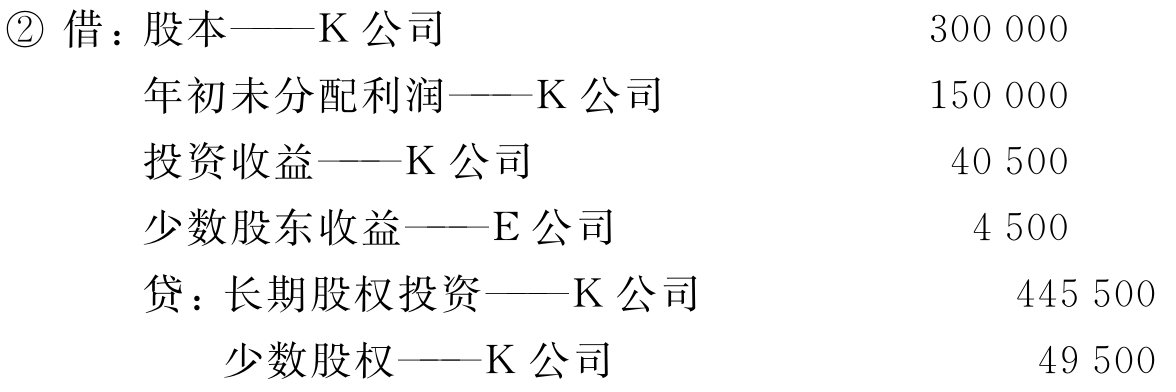

2.抵消J公司对K公司的股权投资

[注:少数股东收益4500=45000×10%;少数股权49500=(300000+195000)×10%]

3.登记库藏股

![]()

将上述调整与抵消分录过入合并报表工作底稿,如表7-11所示。

表7-11 子公司持有母公司普通股份——库藏股法(购买当年) 单位:元

续 表

(二)购受以后年份的合并

![]()

接【例7-3】20×8年,J公司和K公司分别宣告并发放现金股利45000元和30000元,各自的经营利润分别为90000元和60000元。

在库藏股法下,20×8年K公司按成本法确认股利收入4500元(45000×10%):J公司按成本法记录从K公司收到的股利27000元(30000×90%)如下:

![]()

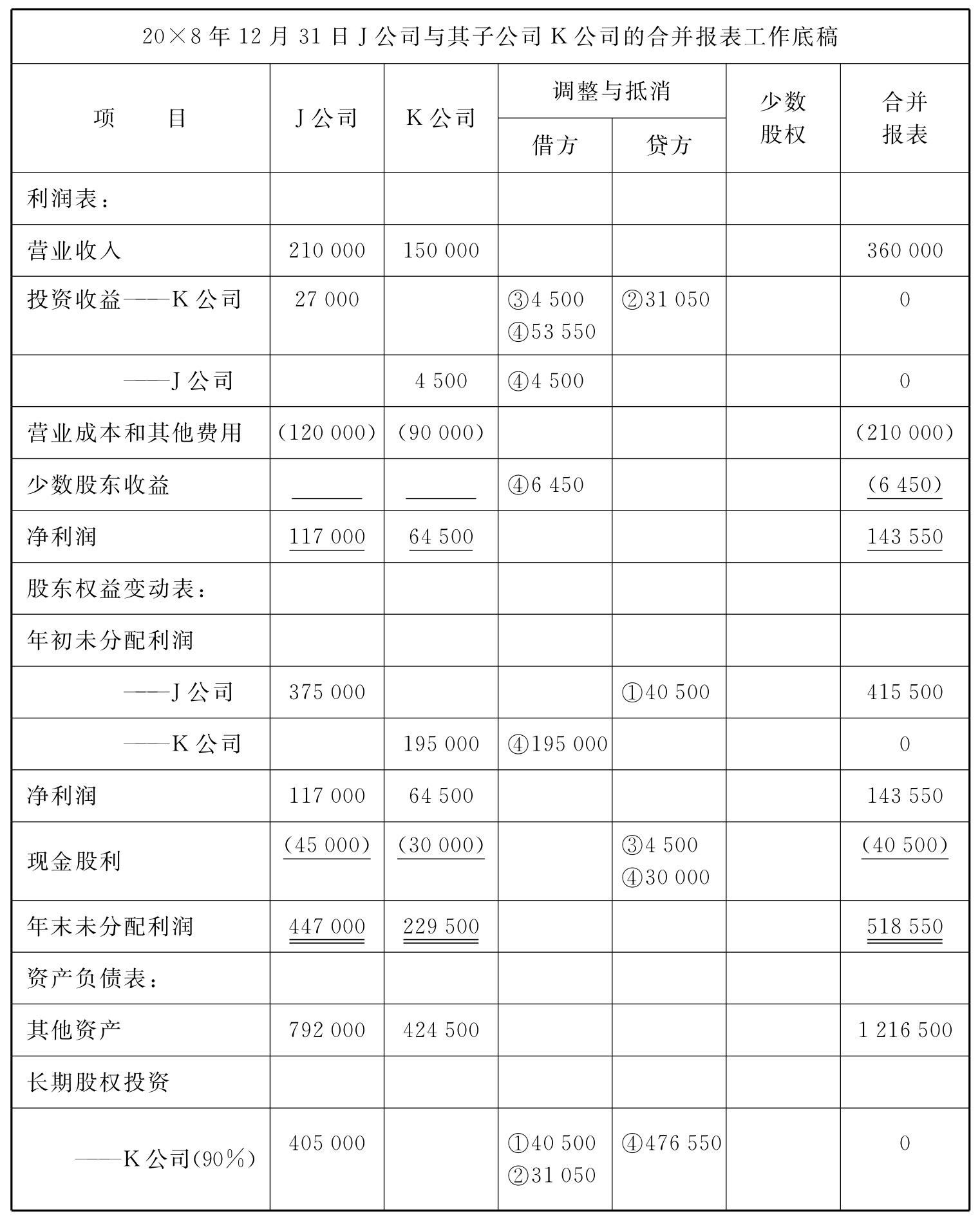

20×8年J公司与K公司的合并会计报表工作底稿如表7-12所示。

合并报表的调整与抵消分录如下:

1.将J公司对K公司的股权投资从成本法调整为权益法

(1)调整以前年度J公司在K公司所分享的净利润:

![]()

(20×7年K公司实现净利润45000元的90%)

(2)调整本年度(20×8年)J公司在K公司所分享的净利润减现金股利:

![]()

(64500×90%-30000×90%=31050)

(3)因J公司支付给K公司的4500元股利已包含在K公司的净利润中,因而应予以抵消并调整投资收益:

![]()

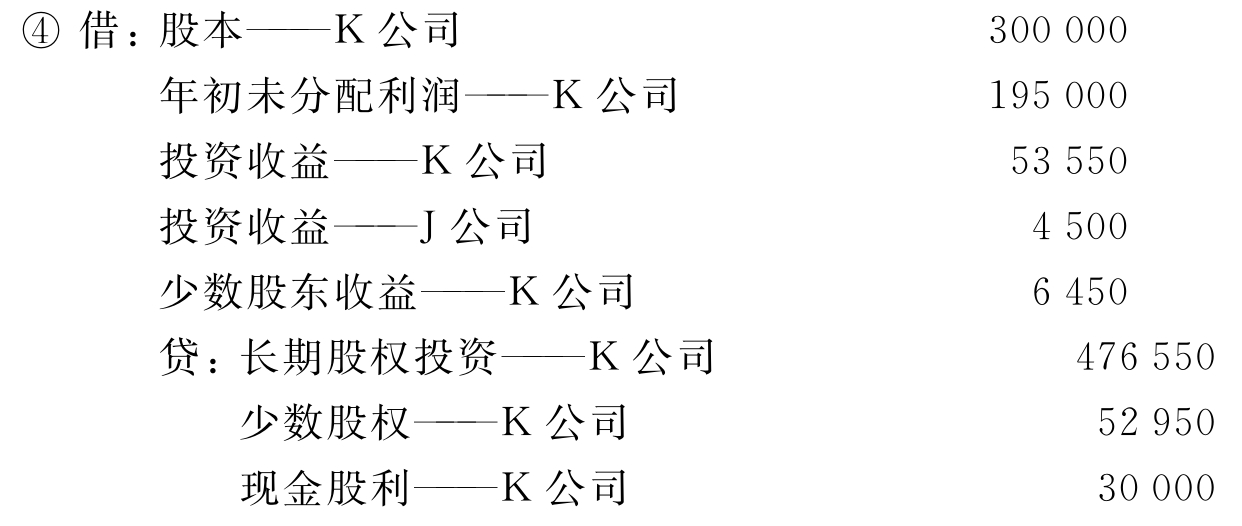

2.抵消J公司对K公司的股权投资

[注:少数股东收益6450=645000×10%;少数股权52950=(300000+229500)×10%]

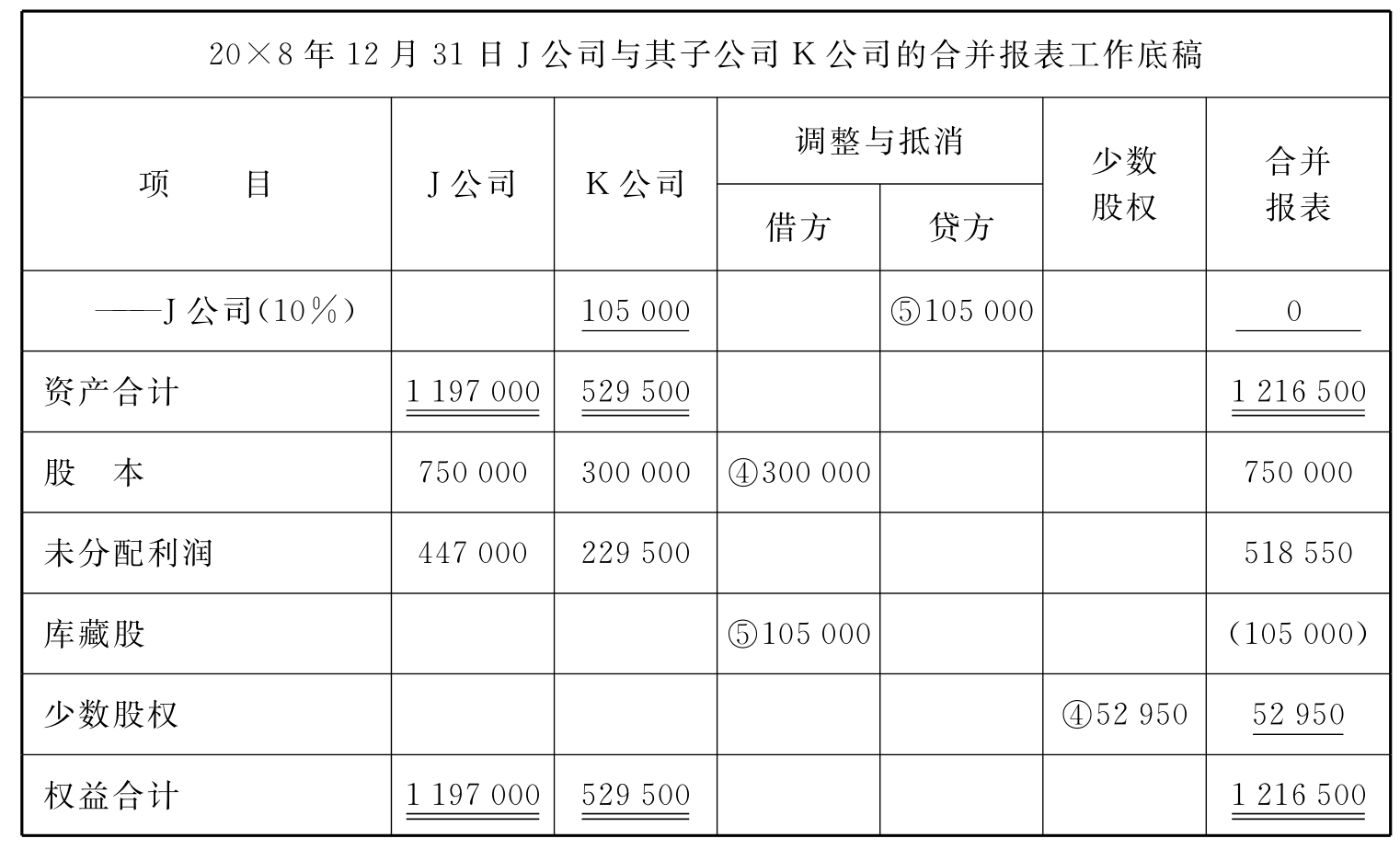

3.登记库藏股

![]()

![]()

将上述调整与抵消分录过入合并报表工作底稿,如表7-12所示。

表7-12 子公司持有母公司普通股——库藏股法(购买以后年份)

单位:元

续 表

二、传统法

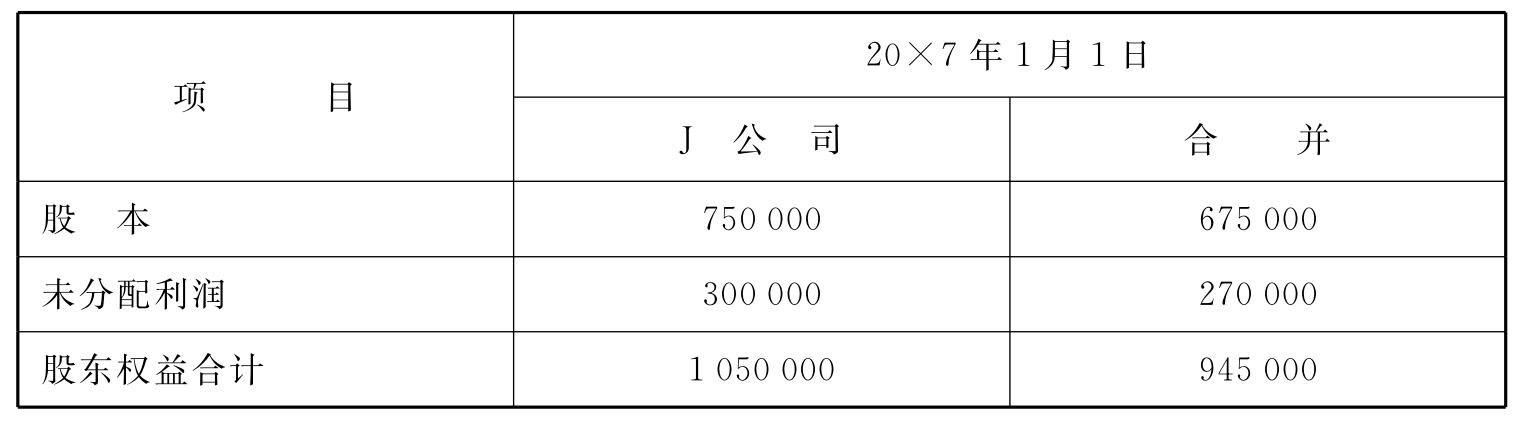

在表7-11和表7-12中库藏股法下,合并资产负债表合并了J公司股本和留存利润的100%,并从合并的股东权益中将K公司在J公司中10%股权投资的成本减去。在传统法下,子公司所持有的母公司股份被视为推定赎回,与子公司所持有的这部分股份相对应的股东权益则应从合并会计报表中予以抵消,不再出现在合并会计报表中。

在传统法下,由于K公司购买J公司股份被视为J公司10%股份的推定赎回,因此,购受日J公司与K公司的合并资产负债表应列示与合并实体外部所持有的J公司90%股权相对应的股本和留存利润,列示如表7-13所示。

表7-13 单位:元

(一)购受当年的合并

如果采用传统法,20×7年J公司应按成本法(合并报表时应追溯调整为权益法)处理其对K公司的股权投资业务如下:

(1)20×7年1月1日,以405000元购入K公司90%的股份:

![]()

(2)20×7年1月1日,记录因K公司购入J公司10%普通股份而发生的J公司发行在外股份的推定赎回:

分录(2)减少了J公司的股本和留存利润,账上仅反映合并实体之外的多数股权所持有的权益。减少J公司对K公司股权投资是基于这一理论,即被子公司购入的母公司股份实质上又回到了母公司,已推定赎回。在J公司账上记录J公司股份的推定赎回后,J公司的股东权益反映了合并实体之外的股东所拥有的权益。这些股东是合并会计报表的主要服务对象。

由于J公司的子公司K公司还持有J公司的股份,利润相互交叉,两家公司按权益法要求而计算的净利润并不能直接得到,这时,需要使用数学方法确定J公司和K公司的净利润,最常用的方法是建立联立方程式,具体办法如下:

假设:X=合并基础上的J公司净利润(包括相互利润)

Y=合并基础上的K公司净利润(包括相互利润)

那么:X=J公司的经营利润75000元+90%Y

Y=K公司的经营利润45000元+10%X

代换:X=75000+0.9(45000+0.1X)

X=75000+40500+0.09X

X=126923

Y=45000+(0.1×126923)

Y=57692

由于一部分净利润(相互利润)被重复计算,上述求得的数额还不是最终答案。两家公司的联合经营利润只有120000元(75000+45000),但算得的J公司和K公司合计净利润为184615元(126923+57692)。在权益法基础上,J公司的净利润是126923元的90%,即114231元,少数股权收益是57692元的10%,即5769元,J公司净利润(合并净利润)114231元加上少数股权收益5769元,等于J公司和K公司经营利润的合计数120000元。

根据这一计算结果,J公司20×7年从K公司实现的投资收益为39231元(114231-75000),或者由K公司合并基础上净利润57692元的90%减去J公司合并基础上的净利润126923元的10%而得,这表示J公司在K公司利润中90%的权益减去K公司在J公司利润中10%的权益的差额。

由于K公司只持有J公司普通股份的10%,K公司应按成本法处理其对J公司的股权投资,而且J公司20×7年没有派发股利,因此,K公司当年没有股利收入,其股权投资账户将保持该10%股权的105000元投资成本不变。

J公司持有K公司普通股份的90%,J公司日常核算应按成本法处理其对K公司的股权投资,而且K公司20×7年没有派发股利,因此,J公司当年没有股利收入,其股权投资账户在20×7年12月31日的余额为300000元,可计算如下:

20×7年J公司与K公司的合并报表工作底稿如表7-14所示。

合并报表的调整与抵消分录如下:

1.将J公司对K公司的股权投资从成本法调整为权益法

![]()

(114231-75000=39231)

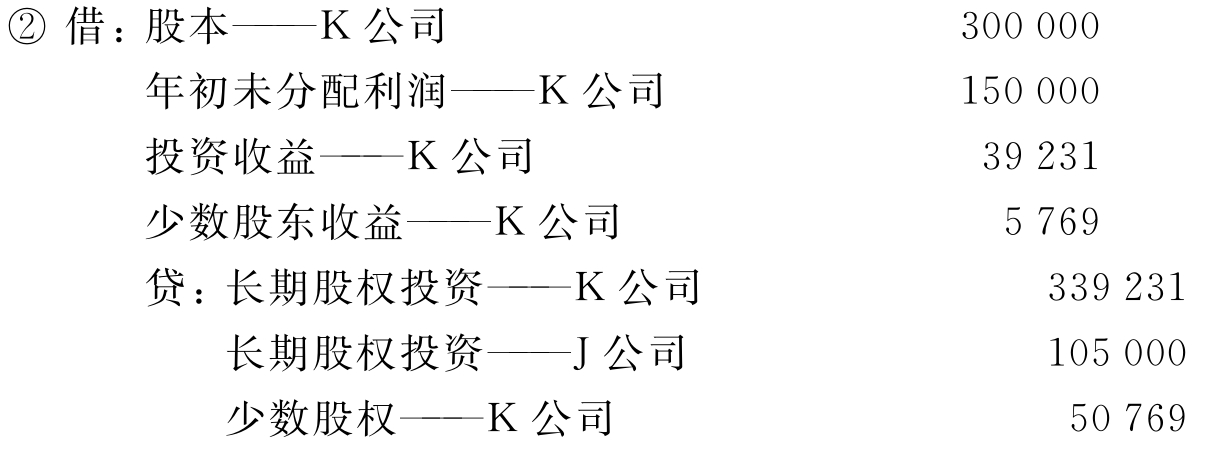

2.抵消J公司对K公司的股权投资

将上述调整与抵消分录过入工作底稿,如表7-14所示。

表7-14 子公司持有母公司普通股份——传统法(购受当年) 单位:元

表7-14工作底稿中的少数股东收益5769=57692×10%;少数股权50769元是权益法基础上的数额,可验证如下:

(二)购受以后年份的合并

接上例,20×8年J公司和K公司各自的经营利润分别为90000元和60000元,分别宣告并发放现金股利45000元和30000元。在传统法下,为确定20×8年J公司和K公司的净利润,需进行如下所示的数字计算:

假设:X=合并基础上的J公司净利润(包括相互利润)

Y=合并基础上的K公司净利润(包括相互利润)

那么:X=90000+0.9Y

Y=60000+0.1X

代换:X=90000+0.9(60000+0.1X)

0.91X=144000

X=158242

Y=60000+0.1×158242

Y=75824

用所计算出的X和Y的数额确定合并净利润和少数股权收益:

![]()

如果K公司按成本法处理其对J公司股权投资,20×8年,它将记录4500元来自J公司的股利收入(J公司派发股利的10%);相反,如果K公司使用权益法,它将记录15824元对J公司的投资收益(158242×10%)。

20×8年J公司应按成本法(合并报表时应追溯调整为权益法)处理其对K公司的股权投资业务如下:

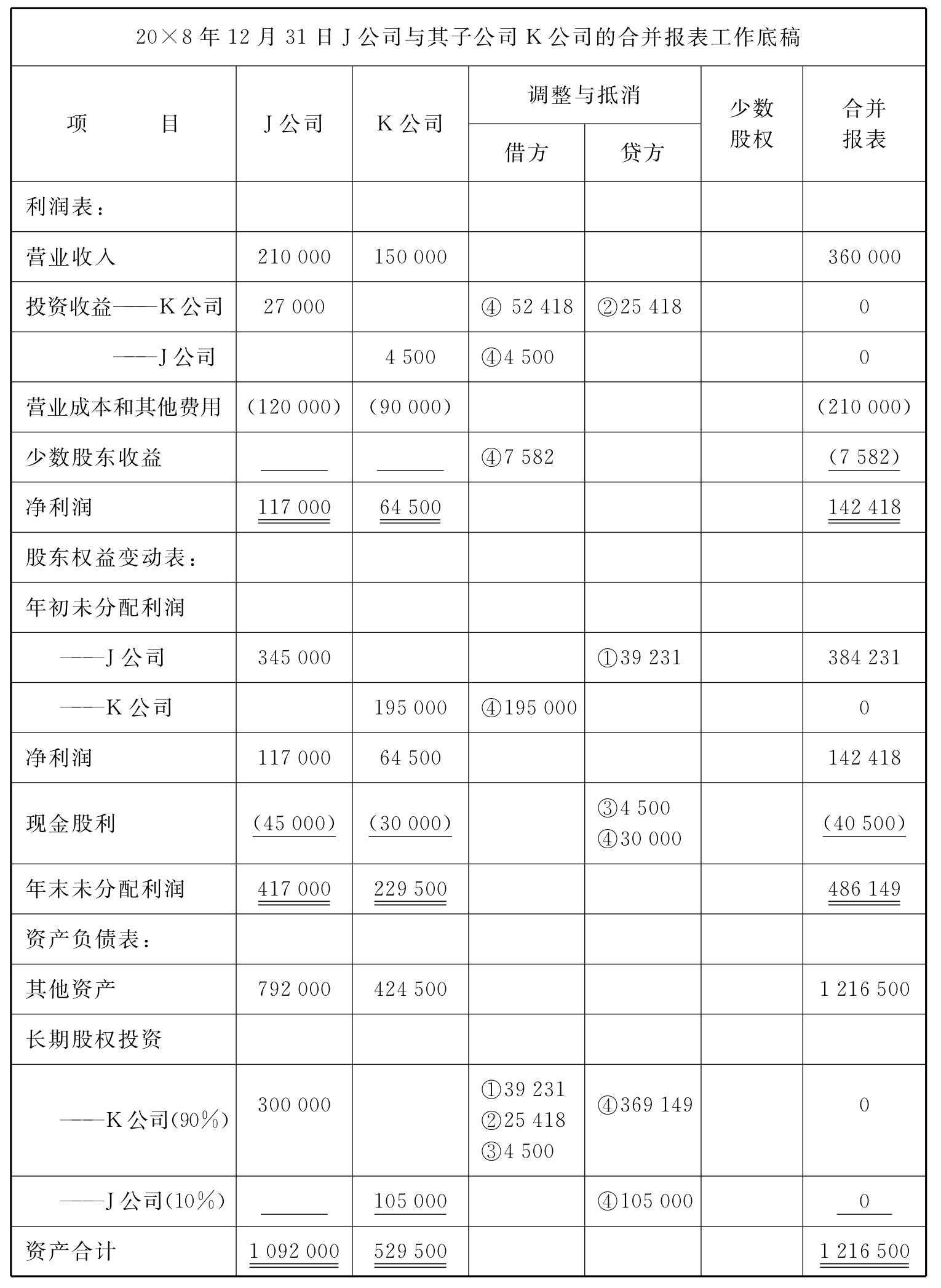

记录从K公司收到的股利27000元(30000×90%):在传统法下,20×8年J公司与K公司的合并报表工作底稿如表7-15所示。

合并报表的调整与抵消分录如下:

1.将20×7年J公司对K公司的股权投资从成本法调整为权益法

![]()

(114231-75000=39231)

2.将20×8年J公司对K公司的股权投资从成本法调整为权益法

(142418-90000-27000=25418)

3.抵消20×8年J公司支付给K公司的股利,并调整对K公司股权投资账户

![]()

既然K公司购入J公司普通股份是推定赎回,那么,J公司支付给K公司的股利实质上也不是股利,按权益法的要求应当在J公司账上抵消,并增加对K公司股权投资。

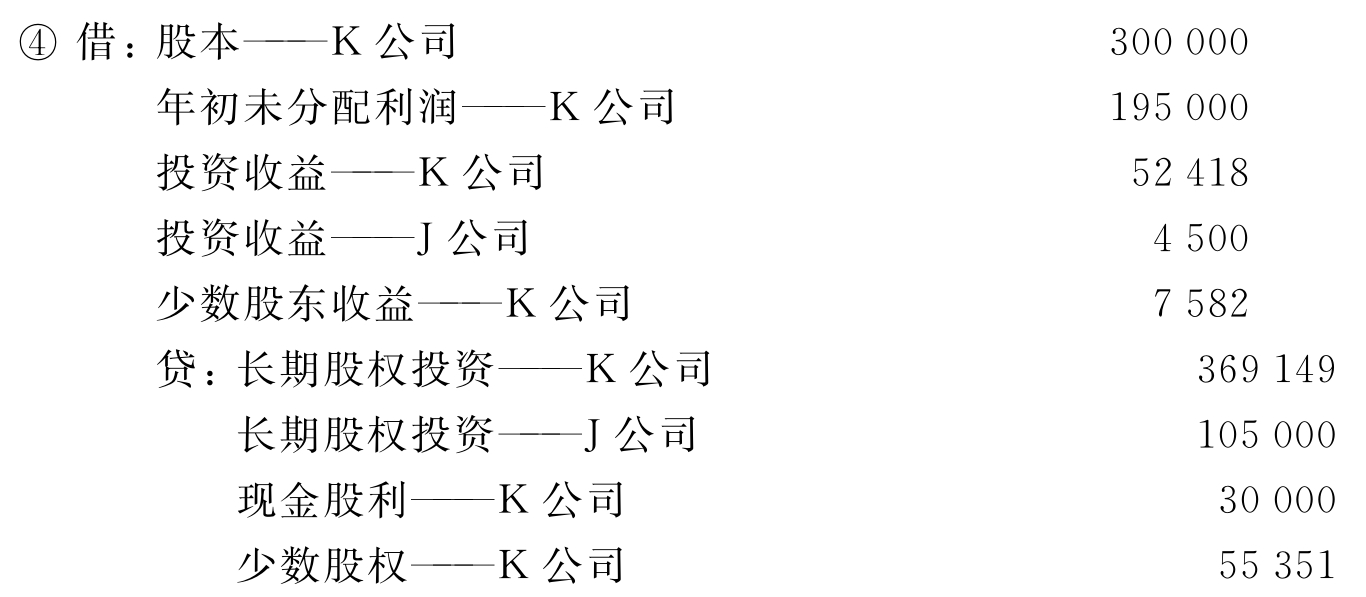

4.抵消J公司对K公司的股权投资

将上述调整与抵消分录过入工作底稿,如表7-15所示。

表7-15 子公司持有母公司普通股份——传统法(购受以后年份) 单位:元

续 表

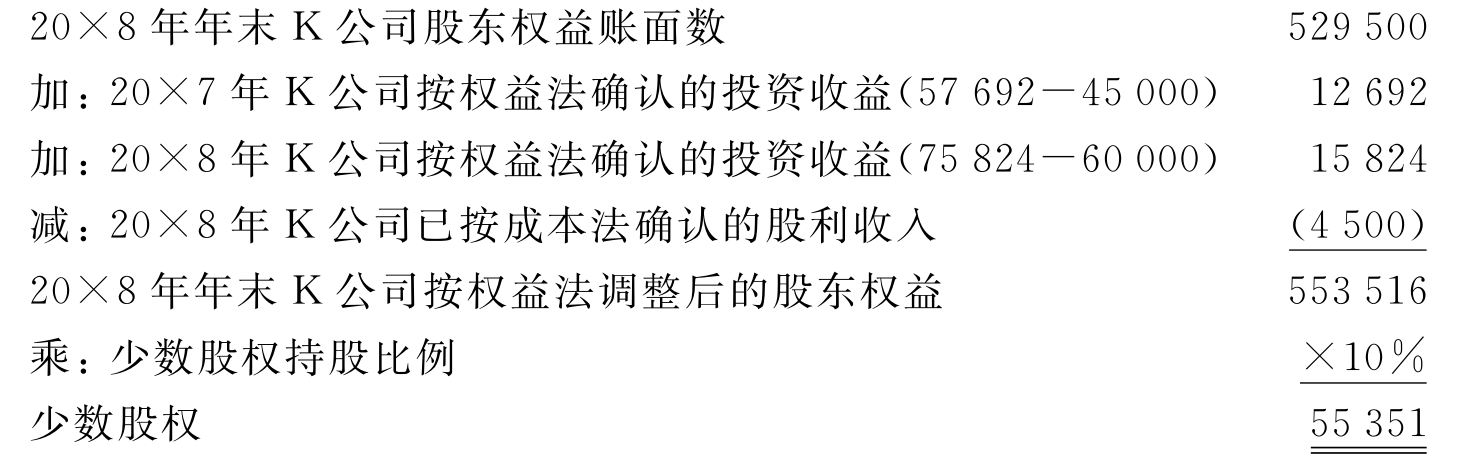

表7-15工作底稿中的少数股东收益7582=75824×10%;年末少数股权55351元是权益法基础上的数额,可验证如下:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。