以下的因果检验结果是汇率和股价存在以从股价到汇率为主的单向因果关系。此处格兰杰(Granger)因果检验是对人民币汇率和股票价格指数之间变化的因果方向进行检验,即判断谁的变化导致了另外一个变量的变化。这里选用Eviews3.1软件作为分析工具,准备对数据的原序列、一阶差分序列(为了消除一阶序列相关)、对数序列(为了消除异方差)进行因果关系检验。检验结果以连续多期滞后期下结果稳定为标准。

(一)年度汇率与股指的因果关系检验

RATE表示人民币对美元的名义汇率,RATE1表示人民币对日元的名义汇率,RATE2表示人民币对欧元的名义汇率,STOCK表示年股指。NEER表示人民币名义有效汇率,REER人民币实际有效汇率。

1.RATE与STOCK的因果关系检验结果

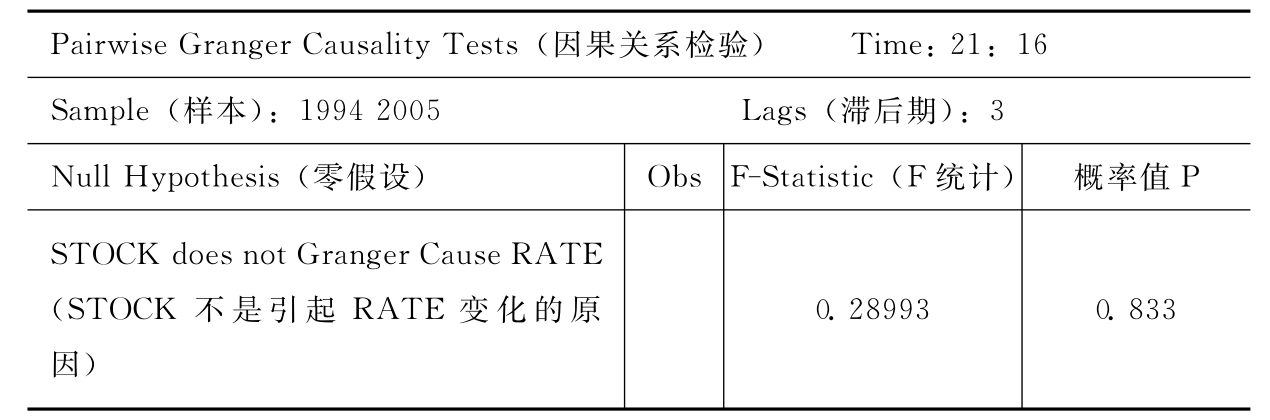

第一个概率值P=0.803>0.05,接受第一个原假设——RATE不是引起STOCK变化的原因;第二个概率值P=0.833>0.05,接受第二个原假设——STOCK不是引起RATE变化的原因。两个原假设同时被接受,那么RATE与STOCK之间不存在因果关系。

表3-12 数据原序列的因果关系检验结果

续表

注:滞后期(Lags)取3,取4则因年度数据少而无法进行检验。

为了消除原序列的异方差,取LSTOCK=LOG(STOCK),LRATE=LOG(RATE),进行对数序列的因果关系检验,结果是两者仍然不存在因果关系(P值大于0.05)。

然后将原序列的一阶差分序列d(STOCK)和d(RATE)进行因果关系检验,结果发现第一个原假设被接受,第二个原假设被拒绝,第二个P=0.00572<0.01,所以0.01水平上d(RATE)是d(STOCK)的Granger果,d(STOCK)是d(RATE)的Granger因,即存在从d(STOCK)到d(RATE)的单向因果关系。但是,必须指出该结果并不意味着d(RATE)是d(STOCK)的效应或结果。

最后,对一阶差分的对数序列d(LRATE)和d(LSTOCK)进行检验,其结果与一阶差分序列的检验结果相同,即第一个原假设被接受,第二个原假设被拒绝,第二个P=0.02216,存在从d(LSTOCK)到d(LRATE)的单向因果关系。

小结:存在从年股指到人民币对美元名义汇率的单向因果关系。

2.RATE1与STOCK的因果关系检验结果

表3-13 数据原序列和差分序列的因果关系检验结果

注:滞后期(Lags)取3,取4则因年度数据少而无法进行检验。

原序列检验结果的第一个原假设被接受,第二个原假设被拒绝,第二个P=0.02609,则0.05水平上存在从STOCK到RATE1的单向因果关系;对数序列的检验结果与原序列一致,第二个P=0.03568,则存在从LSTOCK到LRATE1的单向因果关系;一阶差分序列的检验结果与原序列相反,在0.05水平上存在从d(RATE1)到d(STOCK)的单向因果关系;对一阶差分的对数序列d(LRATE1)和d(LSTOCK)进行检验,其结果与一阶差分序列的结果相同(第一个P=0.01898),存在从d(LRATE1)到d(LSTOCK)的单向因果关系。

小结:若四个序列均有因果关系,本书以原序列检验结果为主,则主要存在从年股指到人民币对日元名义汇率的单向因果关系。

3.RATE2与STOCK的因果关系检验结果

由于RATE2样本数太少,无法得出结论,需进行月度、日度数据分析。

4.人民币名义有效汇率、实际有效汇率与股价的因果分析

表3-14 数据原序列的因果关系检验结果

在名义有效汇率与股价的原序列检验结果中,两个原假设同时被接受,那么NEER与STOCK之间不存在因果关系;然后进行NEER与STOCK的对数序列、一阶差分序列、一阶差分的对数序列的因果关系检验,三个结果都是两者不存在因果关系(P值大于0.05);在实际有效汇率与股价的四个序列的检验结果中,两者均不存在因果关系(P值大于0.05)。

(二)月度汇率与股指的因果关系检验

MRATE表示人民币对美元的月名义汇率,MRATE1表示人民币对日元的月名义汇率,MRATE2表示人民币对欧元的月名义汇率,MSTOCK表示月股指。MNEER表示人民币月名义有效汇率,MREER人民币月实际有效汇率。

1.MRATE与MSTOCK的因果关系检验结果

在MRATE与MSTOCK原序列的检验结果中,当滞后期取16时,第二个P值最小,为7.1E-06,见表3-15;当滞后期取10、11、12、13、14、15时,第二个P值分别为0.01456、0.01424、0.02582、0.03966、0.00132、0.00154,对应的第一个P值都大于0.05;而当取其他的滞后期时,两个P值都大于0.05。所以当滞后期取10~16时,存在从MSTOCK到MRATE的单向因果关系。

表3-15 数据原序列的因果关系检验结果

在多期滞后期下,对数序列存在从LMSTOCK到LMRATE的单向因果关系。只在滞后期取10时,第一个P值为3.0 E-13,第二个P值为0.01989,存在LMSTOCK与LMRATE的双向因果关系(此关系稳定性差)。

同样,在多期滞后期下,一阶差分序列、一阶差分的对数序列存在从股指到汇率的单向因果关系。

2.MRATE1与MSTOCK的因果关系检验结果

在MRATE1与MSTOCK原序列的检验结果中,在所有的滞后期(最大滞后期为45)下,两个P值都大于0.05,所以两个原假设同时被接受,MRATE1与MSTOCK之间不存在因果关系。

然后进行对数序列的检验,在滞后期39~45时,存在LMSTOCK到LMRATE1的单向因果关系。

表3-16 数据对数序列的因果关系检验结果

在所有的滞后期(最大滞后期为45)下一阶差分序列之间不存在因果关系;一阶差分的对数序列只在滞后期41、43下(第二个P值分别为0.03266、0.01639),存在从d(LMSTOCK)到d(LMRATE1)的单向因果关系。

3.MRATE2与MSTOCK的因果关系检验结果

在所有的滞后期(最大滞后期为12)下,由于两个P值都大于0.05,如表3-17所示,所以两个原假设同时被接受,则MRATE2与MSTOCK原序列之间不存在因果关系。

然后,在所有的滞后期下,对数序列、一阶差分序列之间不存在因果关系。

一阶差分的对数序列只在滞后期12下(第二个P值为0.03305),存在从d(LMSTOCK)到d(LMRATE2)的单向因果关系(此关系稳定性差)。

表3-17 数据原序列的因果关系检验结果

4.MNEER与MSTOCK的因果关系检验结果

在所有的滞后期(最大滞后期为44)下,由于两个P值都大于0.05,所以两个原假设同时被接受,则MNEER与MSTOCK原序列、对数序列、一阶差分序列、一阶差分的对数序列之间不存在因果关系。

表3-18 数据原序列的因果关系检验结果

5.MREER与MSTOCK的因果关系检验结果

表3-19 数据原序列的因果关系检验结果

原序列检验结果中,只在滞后期为34时第二个P值小于0.05,存在从MSTOCK到MREER的单向因果关系(此关系稳定性差)。

然后,只在滞后期为1、2、3时(第一个P值分别为0.00294、0.00843、0.04244),存在从LMREER到LMSTOCK的单向因果关系。

在所有的滞后期(最大滞后期为44)下,一阶差分序列、一阶差分的对数序列之间不存在因果关系。

小结:本书以原序列检验结果为主,则主要存在从月股指到人民币实际汇率的单向因果关系。

(三)日度汇率与股指的因果关系检验

DRATE表示人民币对美元的名义汇率,DRATE1表示人民币对日元的名义汇率,DRATE2表示人民币对欧元的名义汇率,DSTOCK表示日股指。

1.DRATE与DSTOCK的因果关系检验结果

表3-20 数据原序列的因果关系检验结果

原序列检验结果中,在多期滞后期(1~9期)下,存在从DSTOCK到DRATE的单向因果关系;在多期滞后期(35期以上各期)下,存在从DRATE到DSTOCK的单向因果关系。

同理,在多期滞后期(1~7期)下,存在从LDSTOCK到LDRATE的单向因果关系;在多期滞后期(86期以上各期)下,存在从LDRATE到LDSTOCK的单向因果关系;在多期滞后期(35及76期以上各期)下,存在从d(DRATE)到d(DSTOCK)的单向因果关系;在多期滞后期(85期以上各期)下,存在从d(LDRATE)到d(LDSTOCK)的单向因果关系。

小结:股指与汇率的两种因果关系互现,即存在日股指与人民币对美元名义汇率的双向因果关系。当滞后期数小时,表现多为由股指到汇率的单向因果关系,当滞后期数大时,表现多为由汇率到股指的单向因果关系。此点与年度、月度分析略有不同,可能是由于日度数据庞大,出现的情况较复杂所致。

2.DRATE1与DSTOCK的因果关系检验结果

在所有滞后期下DRATE1与DSTOCK四个序列(原序列、对数序列、一阶差分序列、一阶差分的对数序列)之间不存在因果关系。

3.DRATE2与DSTOCK的因果关系检验结果

表3-21 数据原序列的因果关系检验结果

原序列检验结果中,在少数滞后期(116~122期)下,存在从DRATE2到DSTOCK的单向因果关系。

对数序列只在滞后期为3时(P=0.04387),存在从LDRATE2到LDSTOCK的单向因果关系。

一阶差分序列在滞后期4、6、115等时,存在从d(DRATE2)到d(DSTOCK)的单向因果关系。且在滞后期118~120时,存在d(DRATE2)和d(DSTOCK)的双向因果关系。

在滞后期1下,存在从d(LDSTOCK)到d(LDRATE2)的单向因果关系;在滞后期2下,存在从d(LDRATE2)到d(LDSTOCK)的单向因果关系。

小结:主要存在从人民币对欧元名义汇率到日股指的单向因果关系。

综合来看,在人民币汇率与股指之间关系中,存在两种单向因果关系及双向因果关系,但以从股指到汇率的单向因果关系为主。这一点与相关分析中人民币币值与股指成正相关相呼应,因为两者正相关符合股票导向模型,如股价上升引起资本流入,从而导致本币升值,则存在由股价到汇率的单向因果关系。

还有一个值得注意的结果是:人民币对美元汇率与股指之间的因果关系比另两种货币与股指之间的关系更显著。这一点在日元日度数据因果检验中最为明显——所有滞后期下任何序列之间都不存在因果关系。这说明即使人民币钉住美元变动不大,但是毕竟人民币钉住的是美元,而任意与其他货币浮动,所以人民币对美元汇率与股价之间的关系比人民币对其他两个货币与股价之间的关系较强。

因果关系检验能够有效地揭示变量之间的因果关系,但从以上分析来看,因果关系检验有着明显的一个缺陷,即不同滞后期导致检验结果不同,或者说检验结果对滞后期不稳定。这使某个滞后期下所得到的结论可能与其他滞后期下所得到的结论相矛盾,从而无从决定变量之间的确切关系;或者使在某个滞后期所得到的结论不能普遍地得到应用,也就是不具有普遍性。而且格兰杰(Granger)因果关系的含义是“先于”,并非因果关系一词通常意义下的信息内容。所以因果关系检验的结果不能作为变量间必然存在因果关系的根据,但可作为重要的参考,如与其他的定量分析、定性分析相结合,才可能得出有说服力的结果。

实际上,存在两种对Granger因果检验的补充方法——Sim因果检验(Sim,1972)和Geweke-Meese-Dent因果检验(Geweke、Meese、Dent,1982)。这两种方法充分挖掘变量间的每一个潜在因果关系,如Sim因果检验中有四个可能的结果,除两个与Granger因果检验相同外,另两个结果是“双向因果”和“两者独立”。这样所得结果将比Granger因果检验更健全,但是由于大多数商业软件中没有这两种检验方法,所以本书无法利用,只能利用其他模型方法如协整检验及误差修正模型等进行相互验证。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。