第一节 财产与资源税制概述

一、财产税的性质

从形成来看,人类的财富可以分为两类:(1)大自然赐予的各种资源,如土地、河流等地上资源以及矿山等地下资源。(2)人类经过劳动,利用已有资源制造出的社会财产,如车辆、房屋、机器设备以及股票证券等。一般来讲,对于自然资源课征的税称为资源税,对于人类通过劳动所创造和拥有的财产称为财产税。当然,有时两种财富很难截然分开,二者具有某些相同或类似的性质。例如,土地和矿山既是一种自然资源,在私有的条件下,土地又是私人拥有财产,这样,对土地征税实际上就是财产税。

再就计税依据来看,财产税与资源税之间的联系会更加明了。就资源税来看,其课征方式有两种:(1)以自然资源本身作为计税依据,而这样做的基本前提是自然资源私有,在这种条件下,实际上就是对纳税人的私人财产征收的财产税。因此,许多自然资源私有的国家只有财产税而没有资源税。(2)以自然资源的收益为计税依据。对于这种方式,人们通常将对自然资源的收益课征的税称为资源税,在土地、矿山私有的条件下,对这些自然资源课征的税也往往可以纳入资源税。以此类推,对两种财富的课税也具有某些相同或相似的特征。这里所说的财产税,包括对属于个人所有的财产征收的税,而不论是自然资源,还是劳动创造的财富。也正出于以上考虑,我们才将财产税与资源税放在一起讨论,在对财产税进行分析的基础上,附带介绍一下资源税。当然,中国的土地和矿山等自然资源都是归国家所有,将对土地、矿山课征的税划为资源税更为科学,为便于介绍,我们也将与自然资源有关的税种放在本章。

既然财产税是对纳税人占有的财产价值课征的税,因很少与外部发生经济联系,所以很难转嫁税负。而且财产税也是一种对人税,与所得税的关系紧密。具体来看,财产税是根据财产或资本的实际数量或实际价值,即对“存量”课征的;所得税是根据由财产或资本所带来的净收益或所得,即“流量”课征的,如股息、利息、财产租赁收入等往往是所得税的征收范围。

二、财产税的优缺点

目前,财产税在西方国家的税收制度中,尤其是地方税体系中占有重要的地位。具体来看,财产税具有以下优点:

1.课税比较公平。拥有财产的多少可以在很大程度上反映个人的纳税能力,对财产征税可以调节社会财富的分布以及因财产的数量、质量差异带来的级差收入,从而缩小贫富差距,实现社会公平。

2.财产税不仅可以避免财产的闲置、浪费,促进财产的充分利用和社会资源的有效配置,而且有利于形成良好的社会风气,抑制奢侈浪费。

3.收入比较稳定。财产税根据现有财产的价值课税,通常不受社会经济变动的影响,课征对象相对稳定。所以,财产税收入一般也比较稳定。

当然,财产税也存在一些缺点,主要表现为:

1.课税不够普遍。目前,世界各国开征的财产税多为有选择的财产税,或者是对财产的净值征税,很难对全部财产课征。这是由于对不动产和汽车等少数动产课征比较容易,而很难将有价证券、贵重物品等价值大,又易于隐匿的其他动产纳入课税范围,从而使财产税的征收范围受到了限制。

2.弹性较差。由于财产的生成和积累时间较长,速度也比较慢,所以无法使财产税收入保持较大的弹性。

3.管理有难度。财产税一般都是从价计征,在实际执行过程中,对财产价值的估价通常比较困难,而且容易出现随意估价,甚至徇私舞弊等现象。估价的差异,往往使纳税人所适用的税率级次发生变化,从而导致不公平课征。此外,对于一些容易隐匿的财产,查实起来也非常困难。

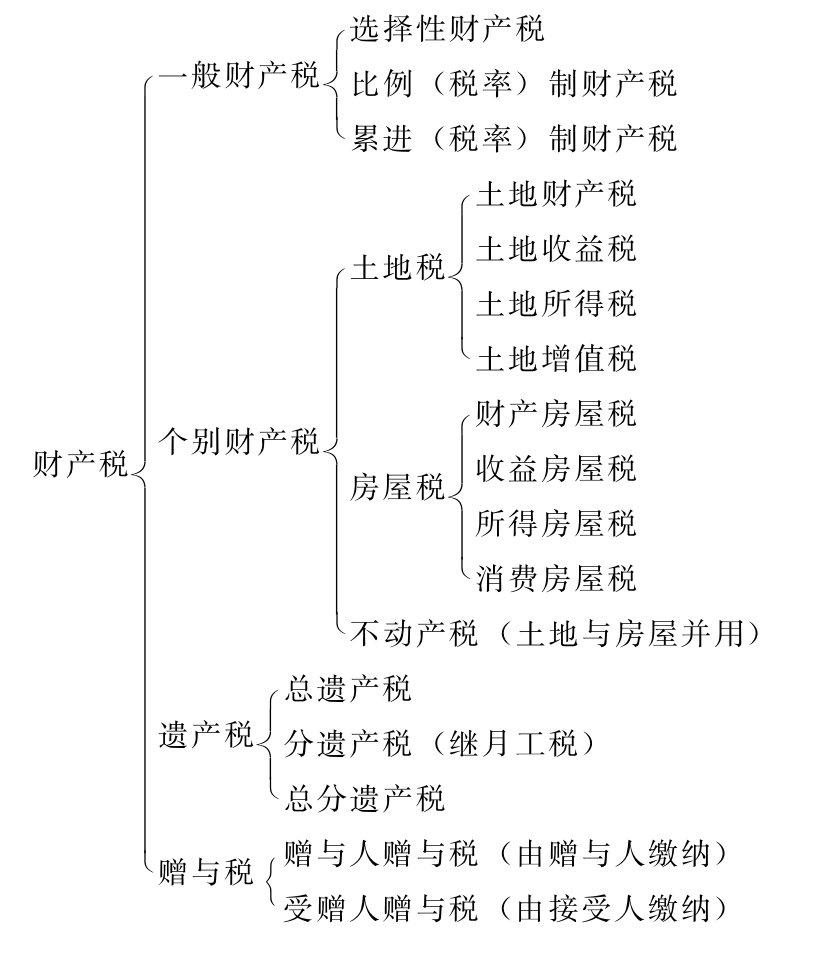

三、财产税的类型[1]

根据不同的标准,财产税可按四种方式分类。

1.就课征方式而言,可分为一般财产税(或综合财产税)与个别财产税(或特种财产税)。前者包括个人所拥有的一切财产的综合课征。课征时要考虑日常生活必需品的免税、一定货币数量以下的财产免课以及负债的扣除等,在技术上较为困难;后者是将个人所有的土地、房屋、资本或其他财产分别课征。

2.就课征对象而言,可分为静态的财产税与动态的财产税。前者是对某一定时间的静态财产(如土地、房屋),依其数量或价值进行课征;后者则对财产的转移、变动(如财产继承、财产增值等)进行课征。西方经济学者把静态的财产税视为财产税,而把动态的财产税视为收益税与流通税性质。但无论是遗产税还是财产增值税,都是对原有财产的课征,都属于财产税。

3.就课征时序而言,可分为经常财产税与临时财产税。前者为每年都课征,具有经常性的税收收入;后者只是在非常时期为筹措经费而临时开征。

4.就财产的性质而言,可分为动产税和不动产税。所谓动产指可以移动的财产,其特征主要是具体移动性。动产又可分为有形动产与无形动产,有形动产如农场机械、家具、商品车辆等,无形动产如股票、债券、抵押权、银行存款等。至于不动产则有土地、建筑物等。无形动产不但有充分的移动性,而且很容易隐藏,故现在许多国家已不再对其课税。就是有形财产,由于征收实物上的重重困难,也难达公平。

纵观财产税的历史,可将财产税的类型列表(见图11—1)。

四、财产税的课征方法

财产税包括的税种较多,课征方法不用说在各国之间,就是在各税种之间也有很大差别。下面就土地税和遗产税这两税种的一般课征方法作简单介绍。

(一)土地税的课征方式

土地税是以土地为课征对象,其最大特点是具有非移动性和具体性,因而对象明确,课征简便。在农业经济时代,土地税便成为各国税收中的主要税种。但在当今税制中,土地税在各国(地区)的名称不尽相同,课征内容可能也有差异,但就其课征方式而言,不外乎以下几种。

1.依据土地面积课征。系指以土地的面积大小来决定课征标准,这种方法实行起来简单易行。但因土地的面积不一定与其价值成正比,也不一定与土地的收益成正比,故此课征方法欠公正。

图11—1 财产税的类型

2.依据土地的肥瘠程度课征。这种方法虽仍以土地面积为标准,但它顾及土地的肥瘠状况,故较前一方法有进步。但土地的肥瘠程度也很难划分,要受自然条件的限制。

3.依据土地产量课税。一般而言,肥沃的土地产量要高,故以土地产量为课征标准比前一种方法进步多了。但是,在同一土地上,如果能种植不同种类的产品,产品不同,其产量也会有异,故无法完全公平;尚且税收要与产量成正比,则不能适应或鼓励农民的生产意愿。

4.依据土地收益课征。这种方式的计算方法有三种:(1)依土地生产出的总收益。(2)依土地生产出的净收益。(3)依土地的租赁价格,这种方式在理论上符合公平原则,但因收益与地租几乎年年有变化,特别是丰收或欠收时,税收收入不稳定。

5.依据土地价格或土地溢价课征。这种方式也有两种计算方法:(1)以土地的市场价格计征。(2)以土地的买卖价格计征。这种方式的优点在于土地的价格反映了土地的肥瘠或收益的能力。

6.依据土地所得课征。它是指凡是从土地中产生出的收益,即视为所得的一种课税,并采用累进税率。这种方法无论是地主还是土地使用人,只要有所得就要纳税。其所纳之税与其土地所得成正比,符合负担能力原则。

(二)遗产税的课征方法

1.总遗产税。它是指就遗产总额课征累进税,有起征点,但不考虑继承人与遗产人的亲疏关系和继承人的个人情况。同时要求:(1)依据遗产税转移的次数先后,课以不同的税率。(2)结合赠与税,控制生前赠与。

在课征方法上,还应注意下列问题:(1)按遗产净值课征,即从总遗产额中减去负债。(2)有免税额,小额遗产免税。(3)平时要有财产登记,防止财产所有者生前与继承人串通作弊。(4)允许分期纳税或以实物交纳。

2.继承税。(1)可就继承人所分得的遗产额课以累进税,同时也可考虑继承人与遗产人的亲疏程度课以不同税率。(2)依据继承人原拥有财产的多寡,课以不同税率。德国于1919年曾试行,但因实行困难,不久即废。(3)依据遗产人子女的多寡课以不同的税率,独生子女的税率要高于多子女的税率。当然,这要根据本国的具体情况而定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。