第三节 税收转嫁与归宿的局部均衡分析

由于税收转嫁与归宿总要受到各种经济条件的制约,所以在分析税收转嫁与归宿问题时必须将其置于经济运行过程中,结合经济运行状况来进行。对税收转嫁与归宿的研究一般可通过局部均衡分析和一般均衡分析来进行。局部均衡分析是相对于一般均衡分析而言,是指在其他条件不变的情况下,分析一种商品或生产要素价格的决定;也就是说,局部均衡分析是在一种商品或生产要素的价格由其自身的供求关系决定,而不受其他生产要素供求状况和价格的影响假定基础上对税收转嫁进行的分析。税收转嫁与归宿问题的局部均衡分析是一般均衡分析的前提和基础。也就是说,在研究税收转嫁与归宿问题时,首先是对某一商品或生产要素市场进行局部均衡分析,然后是对包括其他商品和生产要素的更为复杂的情况进行更为复杂的一般均衡分析。

一、供求弹性对税收转嫁与归宿的影响

由于商品的需求弹性和供给弹性是决定税收能否转嫁及转嫁多少的关键因素,所以我们在进行局部均衡分析时首先需要对供求弹性的概念进行介绍。

需求弹性是指商品或生产要素的需求量对市场价格变动作出的反应,其大小通常以需求弹性系数,即商品或生产要素需求量的变动比率与价格变动比率之间的比值来衡量。如果以Ed表示需求的价格弹性,Q表示需求量,ΔQ表示需求变动量,P表示价格,ΔP表示价格变动量,那么需求的价格弹性公式为:

![]()

供给弹性是指商品或生产要素的供给量对市场价格作出的反应,供给弹性的大小可以通过供给弹性系数,即供给量的变动比率与价格变动比率的百分比来衡量。如果以Es表示供给弹性,Q表示供给量,ΔQ表示供给变动量,P表示价格,ΔP表示价格变动量,那么,供给弹性公式为:

![]()

下面,我们区分几种不同的情况,具体考察一下商品或生产要素的供求弹性对税收转嫁与归宿的影响。

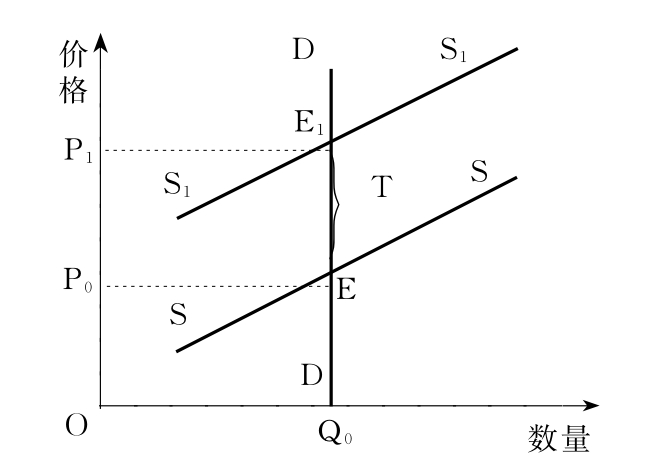

1.当需求完全无弹性,即Ed=0时。需求弹性为0,表明购买者对商品或生产要素价格的变化没有任何反应,他不会因价格的提高而减少购买,也不会因商品价格的降低而增加购买。因此,政府征税导致的价格上涨对消费者的需求没有产生任何影响,这时新征的税收能够完全向前转嫁给商品或生产要素的购买者。如图5—2所示,横轴表示商品或生产要素的数量,纵轴表示价格。需求曲线DD是一条与横轴垂直的直线,表示需求完全无弹性。在政府没有征税的情况下,它与供给曲线SS相交于E点,此时的均衡数量和均衡价格分别为Q0和P0。政府征税后,商品和生产要素的价格提高,其增加额正好等于税款T。这时,供给曲线就由SS上移到S1S1,并与需求曲线DD相交于E1点,

图5—2 需求完全无弹性时的税收转嫁

此时的税后均衡数量和均衡价格为Q0和P1。从图中可以看出,供给者实际得到的价格仍然为P0,并没有因政府征税而减少,所以供给者把税款完全向前转嫁给了商品和生产要素的购买者。

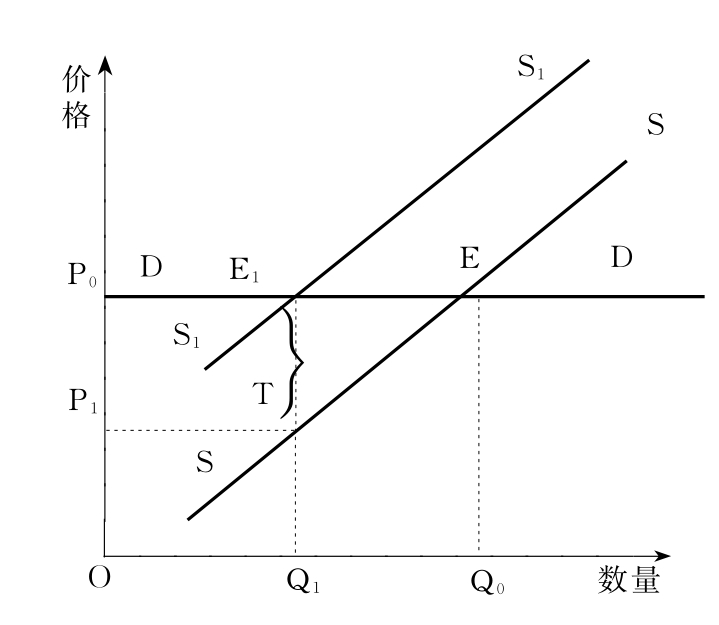

2.当需求完全有弹性,即Ed→∞时。商品或生产要素的需求完全有弹性,表明购买者对价格的任何变动都会作出极其强烈的反应,所以政府征税导致价格的任何提高都会使购买量减少到0。这时,政府所征的税收无法向前转嫁给购买者,而只能由商品或生产要素的供给者负担。如图5—3所示,需求曲线DD是一条与横轴平行的直线,表明需求完全有弹性。在政府征税前,它与供给曲线SS相交于E点,此时的均衡数量和均衡价格分别为Q0和P0。政府征税后,商品和生产要素的价格提高,供给曲线左移到S1S1,并于DD相交于E1,此时的税后均衡价格没有发生变化,仍为P0,但商品和生产要素的供给者实际得到的净价格却由P0下降到P1,税后均衡数量却由Q0减少到Q1。可以看出,在需求弹性无穷大时,商品或生产要素的供给者无法通过提高价格的方式向前转嫁。

图5—3 需求完全有弹性时的税收转嫁

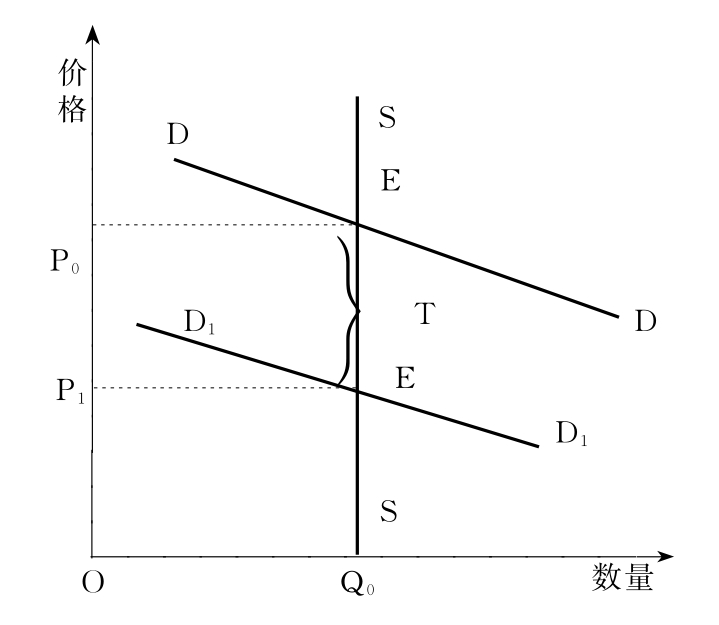

3.当供给完全无弹性,即Es=0时。供给完全无弹性,表明价格的任何变动对商品或生产要素的供给没有任何影响,或者说价格的变动不影响供给量。所以,商品和生产要素的供给者也就无法以提高价格的方式把税收向前转嫁给购买者,而只能由自己负担或者是向后转嫁。如图5—4所示,供给曲线SS是一条与横轴垂直的直线,在政府征税前,它与需求曲线DD相交于E点,此时的均衡数量和均衡价格分别为Q0和P0。政府征税后,供给者实际得到的净价格由P0下降到P1,其差额等于税款T。对于购买者来说,价格则相对下降,所以需求曲线也由DD向下移动到D1D1,并与供给曲线相交于E1点,达到新的均衡,此时的均衡价格为P1,均衡数量仍为Q0。

图5—4 供给完全无弹性时的税收转嫁

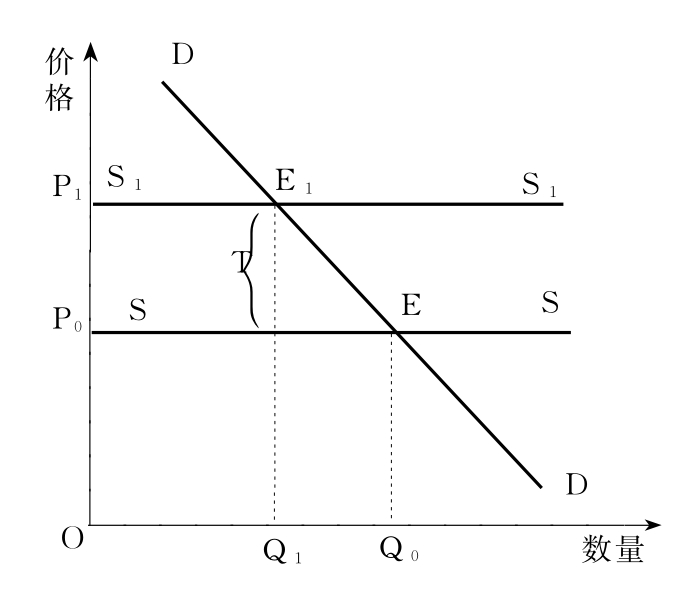

4.供给完全有弹性,即Es→∞时。供给完全有弹性,说明商品或生产要素的供给者对于价格任何程度的变化都会作出极其强烈的反应,价格的任何程度的下降都会导致供给减少到0。在这种情况下,政府征税引起的价格下降使生产者的供给量急剧减少,生产的骤减又驱使价格上涨,从而使生产者能够把税收向前完全转嫁给商品或生产要素的购买者。如图5—5所示,供给曲线SS是一条与纵轴垂直的直线,说明供给完全有弹性,并与需求曲线DD相交于E点,此时的均衡数量和均衡价格分别为Q0和P0。政府征税导致价格上涨,供给曲线由SS左移到S1S1,并与需求曲线相交于E1点,达到新的均衡,此时的均衡数量从Q0下降到Q1,均衡价格由P0上升至P1。P1和P0的差额等于政府所征的税额T。这表明,供给完全有弹性时,价格的上涨使生产者和要素供给者能够将税款向前转嫁给商品和生产要素的购买者。

图5—5 供给完全有弹性时的税收转嫁

以上四种供求弹性的极端情况只是理论分析上的假定,从现实情况来看,需求和供给完全有弹性或完全无弹性的商品和生产要素是非常罕见的。但从中我们可以看出,课税商品和生产要素的需求弹性越小,税收的归宿越趋向于需求方,需求弹性越大越趋向于供给方;课税商品和生产要素的供给弹性越小,税收负担越趋向于供给方,供给弹性越大,税收负担越趋向于需求方。

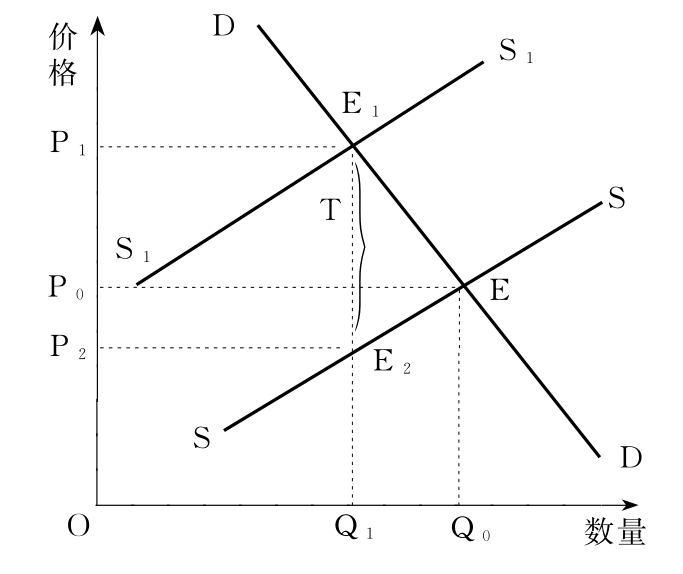

5.供给和需求都有弹性的情况。从现实的经济生活来看,大多数商品和生产要素都属于供给和需求富有弹性和缺乏弹性,或者说是供求有弹性,但又不是完全有弹性的情况。在这种情况下,税负的最终归宿及转嫁程度取决于供求弹性的力量对比。如果需求弹性大于供给弹性,税收的归宿越趋向于供给方,或者说向后转嫁或不能转嫁的部分较大,这时税收更多地由商品或生产要素的供给者负担;如果需求弹性小于供给弹性,税负更多地趋向购买者负担,或者说向前转嫁的部分较大,购买者负担的税收较多;如果需求弹性等于供给弹性,供给者和需求者平分政府所征的税收。如图5—6所示,供给曲线SS和需求曲线DD都不是与纵轴垂直或平行的直线,表明供给和需求弹性都有弹性,但既不是完全有弹性,也不是完全没有弹性。在政府征税前,供给曲线SS和需求曲线DD相交于E点,此时的均衡数量和均衡价格分别为Q0和P0。政府征税以后,由于价格的上涨导致需求量下降,供给曲线上移至S1S1,并与需求曲线相交于E1点,达到新的均衡,此时的均衡数量和均衡价格分别为Q1和P1,而供给者实际得到的净价格为P2,P1与P2之间的差额正好等于对单位商品和生产要素征收的税收。从图中我们可以看出,(P1—P2)>(P1—P0),也就是说税收数量大于价格上涨的部分,购买者支付的价格上升了(P1—P0),供给方实际得到的净价格下降了(P0—P2),这说明税款(P1—P2)中的(P1—P0)部分由购买者负担,(P0—P2)部分由供给者负担。

图5—6 供给和需求都有弹性条件下的税收转嫁

二、商品课税转嫁与归宿的局部均衡分析

商品课税既可以实行从量征收的形式,也可以采取从价计征的方式。对这两种计征方式下商品课税转嫁与归宿进行局部均衡分析。

(一)从量计征方式下的税收转嫁

对商品课税实行从量计征,纳税人既可以是商品的生产者或供给者,也可以是消费者或需求者。

首先看纳税人是商品的生产者或供给者的情况。如图5—7所示,SS和DD分别为商品税前的供给曲线和需求曲线,二者相交于E点,此时的均衡数量和均衡价格分别为Q0和P0。假定政府对生产者征收数额为T的税,那么税收T就成为商品的市场价格与生产者所得到的净价格之间的差额。生产者要得到税前的净价格P0,必须提高商品的售价才能弥补其成本的上升,从而使供给曲线由SS上移至S1S1,二者之间的垂直距离为T,S1S1与需求曲线DD相交于E1点,达到新的均衡,此时的均衡数量和均衡价格分别为Q1和P1。我们看到,价格的上涨使消费者的需求量减少,即由税前的Q0下降到Q1,同时生产者实际得到的净价格也由P0下降到P2,二者的差额为税款T。这时,虽然供给者或生产者是纳税人,但实际上只负担了税款T中的(P0—P2)部分,(P1—P0)部分由消费者负担,所以生产者和消费者共同负担了税收。

再看以商品的消费者或需求者为纳税人的情况。如图5—8所示,在政府征税前,商品的供给曲线SS和需求曲线DD相交于E点,此时的均衡数量和均衡价格分别为Q0和P0。如果政府对每单位商品征收的税额为T,那么购买者面临的价格就由P0上升到P1,价格的上升意味着消费者的实际可支配收入下降,所以需求曲线就由DD下移至D1D1,D1D1与DD之间的垂直距离为T,并与供给曲线SS相交于E1点,达到新的均衡,此时的均衡数量和均衡价格分别为Q1和P1。从图中我们可以看出,虽然商品的消费者是实际的纳税人,他所支付的价格为P2

图5—7 对生产者从量计征条件下的税收转嫁

图5—8 对消费者从量计征条件下的税收转嫁

(等于P1+T),但供给者实际得到的净价格由原来的P0下降到P1,所负担的税收为P0—P1,另一部分税收P2—P0由购买者或消费者负担。在这种情况下,生产者和消费者共同负担了税款。

从上面的分析可以看出,在从量计征的条件下,无论是对生产者,还是对消费者征税,供给曲线上移的垂直距离总等于需求曲线下移的垂直距离,二者都等于政府所征的税收T,并且生产者和消费者共同负担了税收。

(二)从价计征方式下的税收转嫁

与从量征收一样,在对商品实行从价计征的条件下,政府征收的税款T也等于市场价格或购买者支付的价格与生产者实际得到的净价格之间的差额(如图5—9所示)。但与从量计征不同的是,在从价计征条件下,价格是决定税收多少的重要因素。一般来看,价格越高,所纳的税也就越多,对纳税人的可支配收入影响也就越大;反之则反。因此,在政府征税以后,需求曲线的斜率也会发生相应的变化,即斜率变大,在图中表现为由DD向D1D1的转变。新的需求曲线D1D1与供给曲线SS相交于E1点,在该点达到新的均衡,此时消费者实际支付的价格为P1,生产者实际得到的净价格为P2,二者之间的差额为税收T。

从图中可以看出,政府所征的税收T也是由生产者和消费者共同负担。与从量计征所不同的是,在从价计征条件下,需求曲线的斜率会发生变化,从而使生产者和消费者负担的税收比例也发生相应的变化。

三、生产要素收入课税转嫁与归宿的局部均衡分析

生产要素收入包括工资收入、利润(利息)收入和地租等形式,生产要素收入课税主要是指对各种生产要素收益所征的税收,如个人所得税和公司所得税等。前面,供求弹性与税收转嫁关系的分析也同样适用于生产要素收入课税的局部均衡分析。

图5—9 从价计征条件下的商品课税转嫁

(一)工资收入课税的转嫁与归宿

前面我们在分析供求弹性对税收转嫁与归宿的影响时,所得出的原理对于工资收入课税的转嫁与归宿分析也同样适用。工资收入课税能否转嫁及转嫁程度都取决于劳动供求弹性的大小。在劳动的供给弹性较大,需求弹性较小的情况下,劳动者能够将所缴的大部分税收转嫁给生产者,也就是由生产要素的使用者负担;在劳动的供给弹性较小,而需求弹性较大的情况下,劳动者在税收转嫁中处于不利的地位,只能将所缴税款的很小一部分转嫁出去。

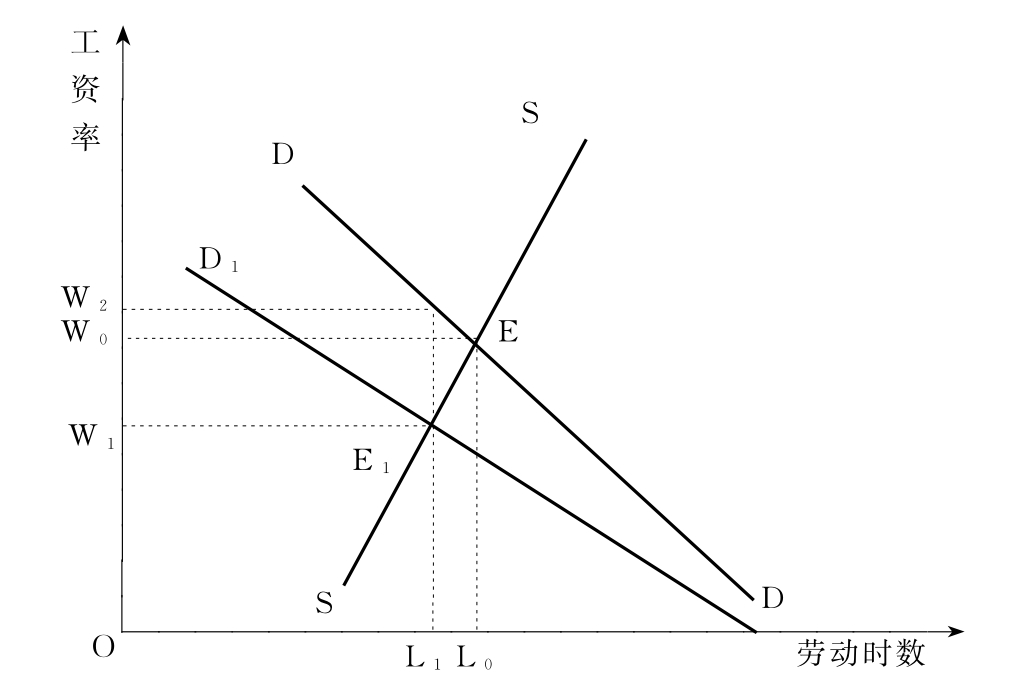

首先看一下劳动的供给弹性大于需求弹性的情况。如图5—10所示,横轴表示工作时数,纵轴表示工资率,劳动供给曲线SS比较平缓,表示劳动的供给弹性比较大,需求曲线非常陡峭,说明劳动的需求弹性较小。在政府征税前,供给曲线SS与需求曲线DD相交于E点,此时的均衡工作时间和均衡工资率分别为L0和W0。政府征税后,由于劳动的供给弹性较大,进一步说是劳动者对其净工资率的下降反应相当强烈,所以政府征税将导致劳动者工作时间的减少和劳动供给的下降,在图中表现为供给曲线由SS向上移至SS1,并与需求曲线DD相交于E1点,在该点达到新的均衡,由此决定的工作时间和工资率分别为L1和W1。从图中我们可以直观地看出,劳动者实际得到的净工资率由W0减少到W2,工作时间也由原来的L0减少到L1。W1和W2之间的差额即为政府对每小时工资所征的税收T。这时,劳动者负担的税收W0—W2小于生产者负担的W1—W0。由此,可以得出结论:在劳动供给弹性较大,需求弹性较小,或者说供给弹性大于需求弹性的条件下,劳动者能够将其所缴税收的大部分转嫁给生产者负担。

图5—10 劳动供给弹性大于需求弹性时的税收转嫁与归宿

再看一看劳动供给弹性小于需求弹性的情况。如图5—11所示,劳动供给曲线SS比较陡峭,表明劳动的供给弹性较小,需求曲线DD较为平缓,表明劳动的需求弹性较大。在政府征税前,二者相交于E点,此时的均衡劳动时间和均衡工资率分别为L0和W0。政府征税后,由于劳动的供给弹性较小,或者说工资率的下降对劳动者的工作时间影响不大,而生产者对劳动需求的弹性较大,或者说生产者对劳动者增加工资的要求反应相当强烈,所以劳动力需求曲线就由DD移至DD1,并与供给曲线SS相交于E1点,此时的均衡劳动时间和均衡工资率分别为L1和W1。从图中可以看出,政府征税后,生产者实际支付的工资率由W0增加到W2,劳动者的净工资率也由W0减少到W1。W2与W1之差即为政府对每小时工资所征的税收T。这时,劳动者负担的税收W0—W1大于生产者负担的W2—W0。由此,可以得出这样的结论:在劳动供给弹性较小,需求弹性较大,或劳动的供给弹性小于需求弹性的情况下,劳动者只能将其所缴税收的一小部分转嫁出去,而大部分必须由自己负担。

图5—11 劳动供给弹性小于需求弹性时的税收转嫁与归宿

至于劳动供给和需求完全有弹性或完全没有弹性的情况,与我们前面分析供求弹性对商品课税转嫁与归宿的影响时基本相同。在劳动供给完全有弹性或需求无弹性的情况下,劳动者能够把所负担的税收完全转嫁给生产者负担;在供给无弹性或需求完全有弹性的情况下,劳动者所负担的税收无法转嫁,只能由劳动者自己负担,在此不再展开详细论述。

(二)利润(利息)课税的转嫁与归宿

利润(利息)收入课税转嫁与归宿也取决于资本的供给弹性与需求弹性。在资本的供给弹性大于其需求弹性的情况下,资本的所有者能够将所缴税收的大部分转嫁给资本的使用者或生产者负担;在资本的供给弹性小于需求弹性的情况下,资本的所有者只能将所缴税收的一小部分转嫁给生产者。

对于利润(利息)收入课税转嫁与归宿的局部均衡分析与工资收入课税的情况相似。首先看资本的供给弹性大于需求弹性的情况。

如图5—12所示,横轴表示资本的投入量,纵轴表示资本收益率,资本的供给曲线SS比较平缓,表示资本的供给弹性比较大,需求曲线非常陡峭,说明资本的需求弹性较小。在政府征税前,二者相交于E点,此时的均衡资本投入量和均衡收益率分别为K0和R0。政府对资本收入征税后,导致净资本收益率的下降,由于资本的供给弹性较大,或进一步说资本所有者对净资本收益率的下降反应相当强烈,那么资本的所有者就会大量减少投入,并且资本投入量的减少幅度大于净资本收益率的下降幅度。所以,资本的供给曲线SS逆时针旋转至SS1,并与需求曲线DD相交于E1点,在该点达到新的均衡,由此决定的资本投入量和资本收益率分别为K1和R1。这时,生产者实际支付的资本收益率由R0提高到R1,而资本所有者得到的净资本收益率却由R0下降到R2,资本投入量也由原来的K0减少到K1。R1和R2之间的差额即为政府对每单位资本收入所征的税收T。而资本所有者负担的税收R0—R2小于生产者负担R1—R0。因此,可以得出结论:在资本的供给弹性较大,需求弹性较小,或者说供给弹性大于需求弹性的条件下,资本的所有者能够将其所缴税收的大部分转嫁给生产者负担。

图5—12 资本的供给弹性大于需求弹性时的税收转嫁与归宿

再看资本的供给弹性小于需求弹性时的情况。如图5—13所示,资本的供给曲线SS比较陡峭,表明资本的供给弹性较小,需求曲线DD较为平缓,表明资本的需求弹性较大。在政府征税前,二者相交于E点,此时的均衡资本投入量和均衡资本收益率分别为K0和R0。政府对利润(利息)征税后导致资本所有者的净收益率下降,由于资本的供给弹性较小,进一步说是资本的所有者对净资本收益率下降的反应不很强烈,或者说不会大量减少资本的投入,而资本的需求者或生产者却对通过减少资本投入提高资本收益率的行为反应相当强烈,所以资本的需求曲线就由DD向内旋转至DD1,DD1与供给曲线SS相交于E1点,达到新的均衡,此时的均衡资本投入量和均衡资本收益率分别为K1和R1。这时,生产者实际支付的资本收益率由R0提高到R2,而资本所有者得到的净资本收益率却由R0下降到R1,资本投入量也由原来的K0减少到K1。R2和R1之间的差额即为政府对每单位资本收入所征的税收T。从图中可以看出,资本所有者负担的税收R0—R1大于生产者负担R2—R0。因此,可以得出结论:在资本的供给弹性较小,需求弹性较大,或者说供给弹性小于需求弹性的条件下,资本的所有者只能将其所缴税收的一小部分转嫁给生产者负担。

图5—13 资本的供给弹性小于需求弹性时的税收转嫁与归宿

至于资本供给和需求完全有弹性或完全没有弹性的情况,与我们前面分析供求弹性对税收转嫁与归宿的影响时基本相同。在资本供给完全有弹性或需求完全无弹性的情况下,资本的所有者能够把所负担的税收完全转嫁给生产者负担;在供给无弹性或需求完全有弹性的情况下,资本所有者所负担的税收无法转嫁,而只能由自己负担。

以上是对税收转嫁与归宿进行的局部均衡分析,但仅仅以局部均衡的方式进行税收转嫁与归宿的研究是不够的,因为局部均衡分析还存在一些不足之处:(1)局部均衡分析忽略了非税市场的影响。比如,课税市场与非税市场上商品和生产要素的互补性和替代性对税收转嫁的影响,当某种商品和生产要素的价格发生变化时,不仅自身的供求随之变动,而且会引起替代和互补商品及生产要素价格和供求关系的变动,替代和互补商品与生产要素的价格变动反过来又进一步影响此商品和生产要素价格及供求的变动。(2)局部均衡分析并没有考虑税收对其他市场的影响,或者说政府不只是对某一特定的市场征税,而且也对其他市场征税,而局部均衡分析对此无法反映。(3)局部均衡分析忽略了税收收入的使用问题,因为税收收入的使用也可能影响价格和其他市场,而一般均衡分析对以上几个方面都有考虑。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。