第四节 税收转嫁与归宿的一般均衡分析

局部均衡分析只是考察税收对市场的直接影响,而没有考虑其间接影响。在现实经济生活中,各种商品和生产要素的供求和价格都是相互影响的。一般均衡分析正是基于各种商品和生产要素的供求、价格相互影响的假定,对所有商品和生产要素的供给与需求同时达到均衡时的税收转嫁与归宿进行的分析。与局部均衡分析相比,一般均衡分析是对整个市场进行的更为全面、完整的考察。本节,将进行税收转嫁与归宿的一般均衡分析。

一、税收转嫁与归宿的一般均衡分析模型

现实经济生活中存在许多个商品和生产要素市场,把所有的市场都包括进去进行一般均衡分析,显然非常困难。因此,必须对现实的经济生活进行合理的抽象。已有研究证明,运用整个经济只限于两个市场、两种生产要素的假定就能够清楚地说明一般均衡条件下的税收转嫁与归宿。

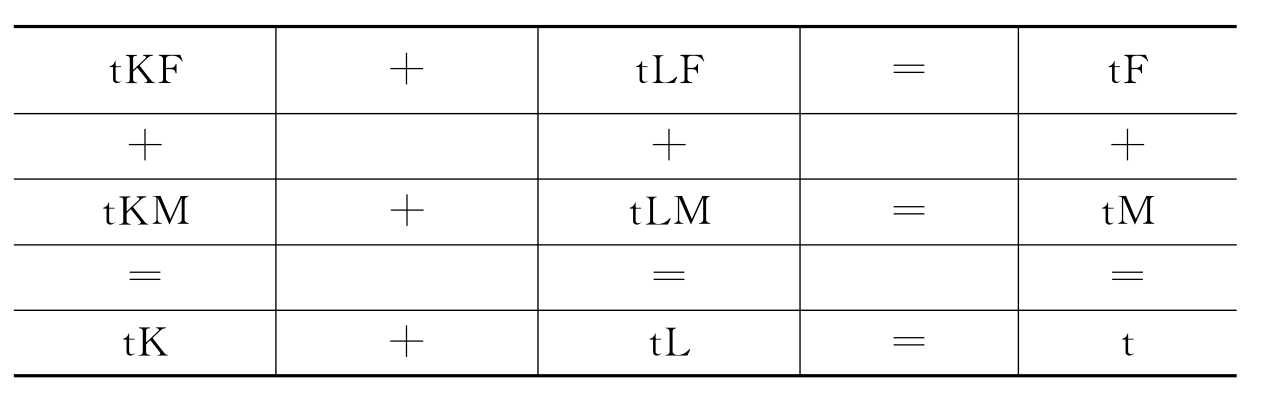

在这里,只介绍美国经济学家A.C.Harberge提出的一般均衡分析模型。为简化起见,该模型假设经济体系中只有两个市场,食品市场和机器市场;也只有两种生产要素,资本和劳动;同时家庭的收入与消费相等,或者说家庭的储蓄为0。如果以F表示食品业,M表示服装业,K表示资本,L表示劳动,那么从两种商品和两种生产要素的关系中,我们可以引出9种可能的税收:

tKF:对食品行业的资本收入所征的税;

tKM:对机器行业的资本收入所征的税;

tLF:对食品行业的工资收入所征的税;

tLM:对机器行业的工资收入所征的税;

tF:对食品消费所征的税;

tM:对机器消费所征的税;

tK:对食品和机器两个部门的资本收入所征的税;

tL:对食品和机器两个部门的工资收入所征的税;

t:一般所得税。

根据前面的假定,可以建立模型:

该模型揭示了各个税种之间的相互联系与相互影响。其中两个税种结合所产生的效应与另一税种相同。例如:

1.tKF+tLF=tF。政府分别对食品行业的资本收入和劳动收入以相同的税率征税所产生的效应之和与对食品行业征收的消费税产生的效应相同。

2.tKM+tLM=tM。政府分别对机器行业的资本收入和劳动者的工资收入以相同的税率征税所产生的效应与对该行业征收消费税产生的效应相同。

3.tKF+tKM=tK。政府分别对食品行业的资本收入和机器行业的资本收入以相同的税率征税所产生的效应之和与政府对这两个行业同时按照与之相同税率征收消费税所产生的效应相同。

4.tLF+tLM=tL。政府分别对食品行业劳动者的工资收入和机器行业劳动者的工资收入以相同的税率征税所产生的效应之和与政府对社会全部劳动者工资收入按照与之相同的税率征税所产生的效应相同。

5.tF+tM=t。政府分别对食品和机器行业以相同的税率征收消费税所产生的效应之和与政府对所有经济部门的收入征收一般所得税所产生的效应相同。

6.tK+tL=t。政府分别对食品和机器行业所有资本和劳动者的工资收入以相同的税率征税所产生的效应之和与征收一般所得税产生的效应相同。

这样,根据税种之间的相互联系,可以通过几种税收转嫁与归宿的分析来把握经济中所有税收的转嫁与归宿。

二、商品课税转嫁与归宿的一般均衡分析

下面,根据前面的模型进行税收转嫁与归宿的一般均衡分析。在运用上述模型对商品课税的转嫁与归宿进行一般均衡分析时,需要进行下列假定:完全竞争市场;每一部门都使用模型所假定的生产要素,即资本和劳动,但二者的比例及其替代率可以不同;资本和劳动能够在食品和机器两个行业自由流动;资本和劳动的总供给量保持不变,政府征税也不会使之发生变化;每一消费者具有相同的行为偏好,同时税种之间具有替代性。

进行一般均衡分析,首先从税收转嫁与归宿的局部均衡分析的情况开始。根据对税收转嫁与归宿的局部均衡分析,我们知道政府对食品征消费税将导致食品价格的上涨和产量的下降,消费者由于价格的提高而承担一部分税收,生产者由于收入的减少也负担了一部分。在这种情况下,可通过商品和生产要素两个方面再将考察范围扩展到整个市场。

就商品来看,由于政府征税导致食品价格的上涨,消费者必然减少商品消费量,而将其部分购买力转向机器,或者说以机器替代了一部分食品消费。同时,消费者对机器需求量的增加又会引起机器价格的上涨,消费者也因此负担了一部分税收。

再就生产要素来看,政府征税将导致食品行业收益率的下降,从而使食品行业的生产要素流向机器行业。假定食品和机器行业资本和劳动力之间的替代率不同,食品是劳动密集型部门,机器行业是资本密集型部门。那么,在生产要素由食品行业流向机器行业的过程中,流出的劳动力比较多,而资本相对少一些,从而使机器行业的劳动供给过剩,资本相对短缺,劳动供给的过剩又使劳动者的工资下降。在这种情况下,税收负担就会有一部分落在劳动者身上。如果食品行业是资本密集部门,机器行业是劳动密集部门,就会出现资本价格相对下降,税收负担部分落在资本所有者身上的情况。

三、生产要素收入课税转嫁与归宿的一般均衡分析

对生产要素收入课税进行一般均衡分析,也可以通过商品和生产要素两个方面来进行。

1.工资收入课税转嫁与归宿的一般均衡分析。政府对劳动者的工资收入征税,使劳动需求者或生产者支付的劳动报酬增加,生产成本提高,生产者也会相应提高商品的售价,从而使消费者负担一部分税收负担。就生产要素来看,政府对劳动者的工资收入征税,将造成劳动供给的减少,在各部门资本与劳动的比例保持不变的情况下,就会出现资本的相对过剩,使资本收益率下降,从而使资本的所有者承担部分税收负担。

2.资本收入(利润)课税转嫁与归宿的一般均衡分析。我们假定政府对机器行业的资本收入(利润)征税。政府对机器行业的资本收入(利润)征税,降低了该行业的资本收益率,进而引起食品产量的下降和价格的上升,如果机器与食品是替代品,机器价格的上涨将导致消费者以食品消费替代部分机器消费,而食品消费的增加又会引起食品价格的上涨,从而使食品消费者也负担一部分税收。就生产要素来看,政府对机器行业的资本所有者征税导致该部门资本收益率下降,在对食品行业的资本收入(利润)不征税的条件下,机器行业的资本就会流向食品行业,食品行业资本供给的增加使该行业的资本收益率下降,从而使食品行业的资本所有者也负担部分税收。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。