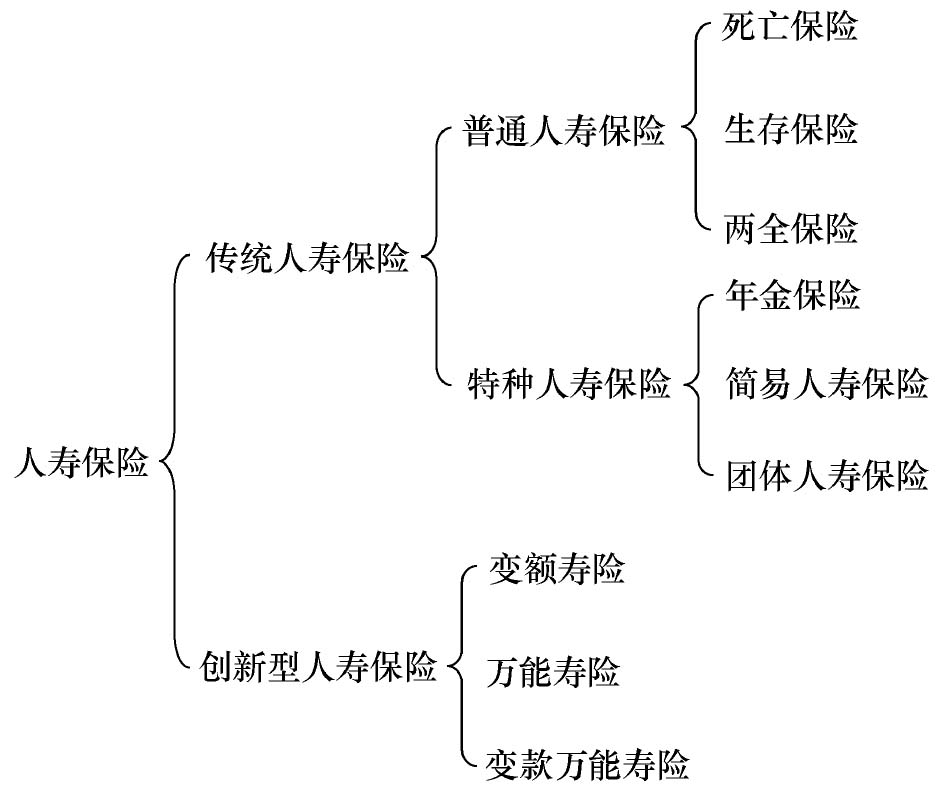

人寿保险作为一种十分古老的人身危险处理制度,即使在现代社会,仍发挥着举足轻重的作用,且保持着旺盛的生命力与强劲的发展势头。我国自20世纪80年代初恢复保险业务以来,人寿保险在近20多年的时间里取得了迅猛的发展,中国的寿险市场正日趋成熟,人寿保险的产品种类也发展得越来越多。产品类型可见图17- 1。

图17- 1 人寿保险分类

在人寿保险实务中,人们习惯上按保险性质将传统人寿保险分为普通人寿保险和特种人寿保险。

所谓普通人寿保险,是对个人或某个家庭的保险,它保障的是人的生、死等基本危险。普通人寿保险的保险品种主要是定期人寿保险、终身人寿保险和两全保险等。

所谓特种人寿保险则是指那些从普通寿险发展而来,在寿险保单条款的某个方面或某几方面做出特殊规定而形成的新险种,主要有年金保险、简易人寿保险、团体人寿保险等。

1.定期人寿保险

定期死亡保险是以在合同约定期限内被保险人发生死亡事故,由保险人一次性给付保险金的一种人寿保险,也称定期寿险。如果被保险人在保险期间未发生死亡事故,则到期合同终止,保险人不给付保险金。它主要保障的是被保险人的家属或依赖其生活的人在被保险人死亡后能维持一定的生活水平,避免因被保险人的死亡而陷入困境。

定期人寿保险通常有以下特点:

(1)其保险期限可以为5年、10年、15年、20年或25年不等。有的以达到特定年龄(如70岁)为保险期满,因此,如果被保险人16岁投保,其保险期限可以有多种选择,最长可达到54年。

(2)定期寿险的保费没有储蓄的性质。定期死亡保险提供的完全是危险保障,如五年定期保险的纯保费就是根据被保险人死亡概率计算而来的危险保险费,被保险人生存,则其缴纳的保费及其利息用于分摊死亡者的保险金。

(3)保险费不退还。如果保险期满,被保险人仍生存,保险人不承担给付责任,同时不退还投保人已经缴纳的保险费。因为生存者在保险期内所交的保险费及保险费所产生的投资收入已作为死亡保险金的一部分,由保险公司支付给了死亡者的受益人。

2.终身人寿保险

终身人寿保险是一种不定期的人寿保险,为被保险人提供终身保障,即保险公司要对被保险人负责,直至被保险人去世时终止。终身人寿保险是以人的最终寿命为保险事故,在事故发生时,由保险人给付保险金的保险。

终身人寿保险较便宜一些,因为受保人是要在一个相对较长的时间里分次支付保费。

3.两全保险

就是我们常说的生死合险,是指无论被保险人在保险期内死亡或者保险期满时活着,都能获得保险人的保险金给付的保险。目前多数寿险保单为综合责任,含有死亡保险与生存保险的结合,既为被保险人提供死亡保障,又提供生存保障。在保险有效期内,被保险人死亡,保险人给付受益人约定数额的死亡保险金;若被保险人生存至保险期满,被保险人得到约定数额的生存保险金。

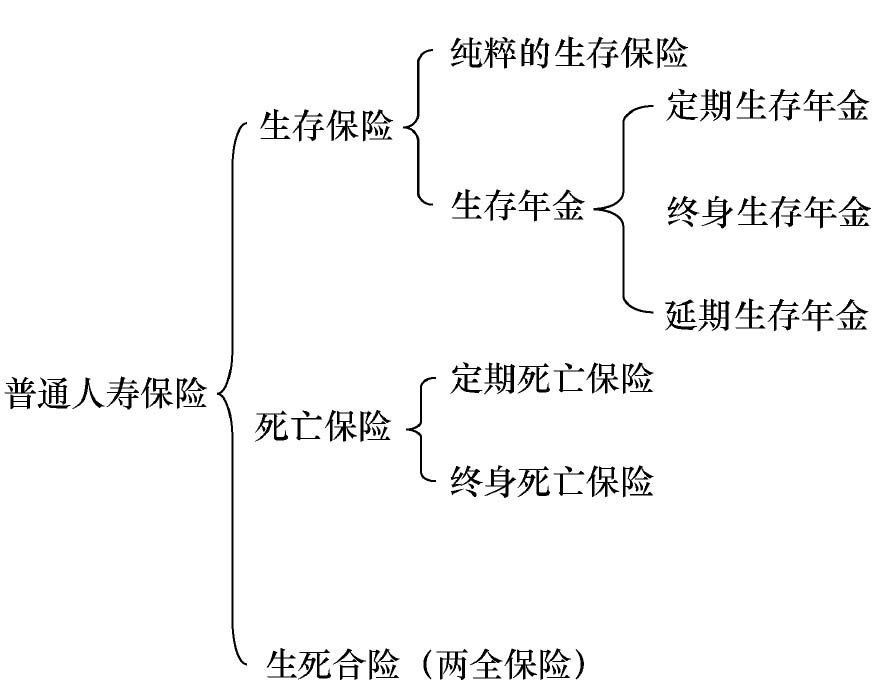

普通人寿保险分类见图17- 2。

图17- 2 普通人寿保险分类

4.特种人寿保险

是指那些从普通寿险发展而来,在寿险保单条款的某个方面或某几方面做出特殊规定而形成的新险种,主要有年金保险、简易人寿保险、团体保险等。

5.年金保险

(1)按被保险人的人数划分:单生年金,被保险人为年金受领人,仅限生存期间受领,死后停止给付。

联合年金(连生年金),两个或以上被保险人中有一人死亡即行停止。

联合及生存者年金,即联合及最后生存者年金。

(2)按缴费方式划分:趸缴年金,年缴年金即受领之前投保人分期交付。

(3)按给付开始期划分:即期年金,订立合同当年,保险人支付(须趸缴保费)。

延期年金,合同成立后,经一定时间或被保人达到一年的年龄被保人才依约给付。

(4)按年金额是否变动划分:定额年金,即每期年金给付金额是一定规律的。

变额年金即每期年金给付金额按一定规律变动,常用来克服通货膨胀的缺点。

(5)按年金保证方式划分:金额保证年金,即被保险人死亡时保费多于领取金,给付差额。

期间保证年金,即保证一定的持续给付时间。

此外,按年金给付日期可有期首付年金、期末付年金等。

6.简易人身保险

通常是指以劳工或工薪阶层为对象办理的月交、半月交或周交,无体检的低额保险,通常由保险人按时收取保费。一般采取等待期或者削减期制度,即被保险人加入保险后,必须经过一定时间之后保单才能生效。如果被保险人在一定期间内死亡,保险人不负给付责任,或者减少给付金额。

7.团体人寿保险

它是以团体方式投保的定期或终身死亡保险。它是团体人身保险的一种主要类型,团体寿险的发展对整个社会都具有深远的意义。在团体人寿险业务中,主要分为两大类:一是团体定期寿险,该险种是团体寿险中最早、最普遍也是业务量最大的一种团体寿险,此种保险无现金价值,目的是提供早期死亡保险,对保障退休员工生活用处不大。二是团体终身寿险,是近年来发展起来的,目的在于保障退休职工生活,因产生较晚,所以份额不高。

保险人为适应新的需求,增加产品竞争力而开发的一系列新型的保险产品,称其为创新型人寿保险,也有称为非传统型人寿保险的,如投资连结保险、变额寿险、万能寿险等。

8.投资连结保险

指包含保险保障功能并至少在一个投资账户中拥有一定资产价值的人身保险。它是一种将投资与风险保障相结合的保险,保险公司将客户所交的保费分成“保障”和“投资”两个账户,被保险人在获得风险保障的同时,将保费的一部分用来购买保险公司所设立的基金单位,由保险公司进行投资运作。

9.变额人寿保险

变额寿险是由美国保险公司于1976年推出的新险种。它的死亡给付金额是可以变动的。保险公司为保单所有人设立单独账户,把资金主要用于股权资本投资,死亡给付金额很大程度上取决于投资收益率。保单所有人拥有证券投资组合的选择权。

10.万能寿险

它是一种交费灵活、保额可调整、非约束性的寿险。万能寿险的保险费、保险金额和现金价值都可以随保单所有人的需要而改变,甚至可以暂时停缴保费。甚至保单所有人可提走部分现金价值,而不会使保险合同失效。但增加保险金额要提供可保性证据。万能寿险保险公司替每个保险单所有人设置单独账户,该账户上有三个收入项目:新缴保险费、对现金价值保证支付的利息、支付的超额利息。支出项目有两个:支付的死亡保障金、管理和销售费用。收支余额可以用来增加保险单的现金价值。当收不抵支时,就要催缴保险费,否则保险单失效。三种险种比较见表17- 1。

这些产品与传统寿险产品的区别在于其具有投资功能,或保费、保额可变。即设立单独的投资账户,保费缴纳方式及大小、报单的保险金额或死亡保险金等方面是可以单独或共同变动的。

11.少儿保险

保险公司针对少年儿童提供的人身风险保障。它以少儿为主要被保险人,以成人为投保人(主要为父母或其监护人),所提供的基本保障与成人保险相似。目前绝大多数保险公司都提供少儿保险产品,而且越来越多的家庭开始对少儿保险感兴趣,并积极投保。据保监会统计:少儿保险是在健康险、养老险之后最畅销的第三大保险。少儿保险主要包括少儿生存金保险、少儿意外死亡及伤残保险和少儿疾病医疗保险。所谓少儿生存金保险是指针对少年儿童在不同的成长阶段提供相应的生存保险金。比如小学、初中、高中和大学几个时期的教育基金,参加工作以后的创业基金,婚嫁基金甚至退休之后的养老基金等。它能使被保险少儿在一生的各个特定阶段都可储备一笔基金,减轻父母的经济负担,充分体现了父母对子女的呵护和关爱。

表17- 1 三种创新型人寿保险险种比较

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。