二、两种资产证券化交易案例介绍

1.CMO结构

CMO交易形式是发行人(通常是发起人创建的特殊职能实体,SPE)以抵押应收款为担保发行债券,该债券的结构使所有或实质上所有来自其抵押品的本息被支付给债券持有者。特别是,该债券以两种或两种以上的期限作为不同的级别发行。每级债券的实际到期日依对抵押品的现金偿付不同而不同。即使被抵押的应收款是固定利率,一种或多种该债券也可对投资者提供可变利率并且保证一个特定的对投资者的现金支付方案。CMO的发起人通常保留抵押贷款的服务权利。

一般情况下,CMO交易的进行是由发起人或SPE购入抵押支持证券或抵押贷款担保债务,然后,将其抵押给一个独立的受托人,直到债务契约所载明的发行人债务被充分地履行。投资者惟一可期望的是以发行人的资产(主要是受托资产)或第三方(如保证人或担保人)资产作为债务的支付。在此结构下,发起人和其附属机构并不承担任何财务责任。

除非所有的,而不是大部分附属担保品所具有的未来经济利益都转移到投资人手里,而且不能要求发行人的任一附属机构承担未来的支付义务,否则,CMO作为发行人的负债反映在其财务报表上。因此,多数CMO是发行人(SPE)的一种借款形式。

1984年2月,美国旅行者(Travelers Corporation)的全资子公司——旅行者证券抵押公司以其所持有的GNMA/FNMA抵押证券为支持,发行了价值1250000000的CMO。相关的资料如表8—2所示。

表8—2 旅行者抵押证券公司CMO结构

在上述CMO的结构中,A和C两级的利息于1984年3月开始,每隔半年分别于3月1日和9月1日支付,Z-1和Z-2是复利债券。Z-1级债券利息在A级债券本金全部清偿前只应计但不支付。每半年支付日所支付的债券本金额等于①Z-1和Z-2过去6个月的应付未付利息。②旅行者公司按其债券持有者百分比自上一个支付日后所收到的GNMA/FNMA担保品的本金分配数。本金按照每级债券到期顺序支付,在上一级别债券未付清之前,下一级别债券不能被偿付。

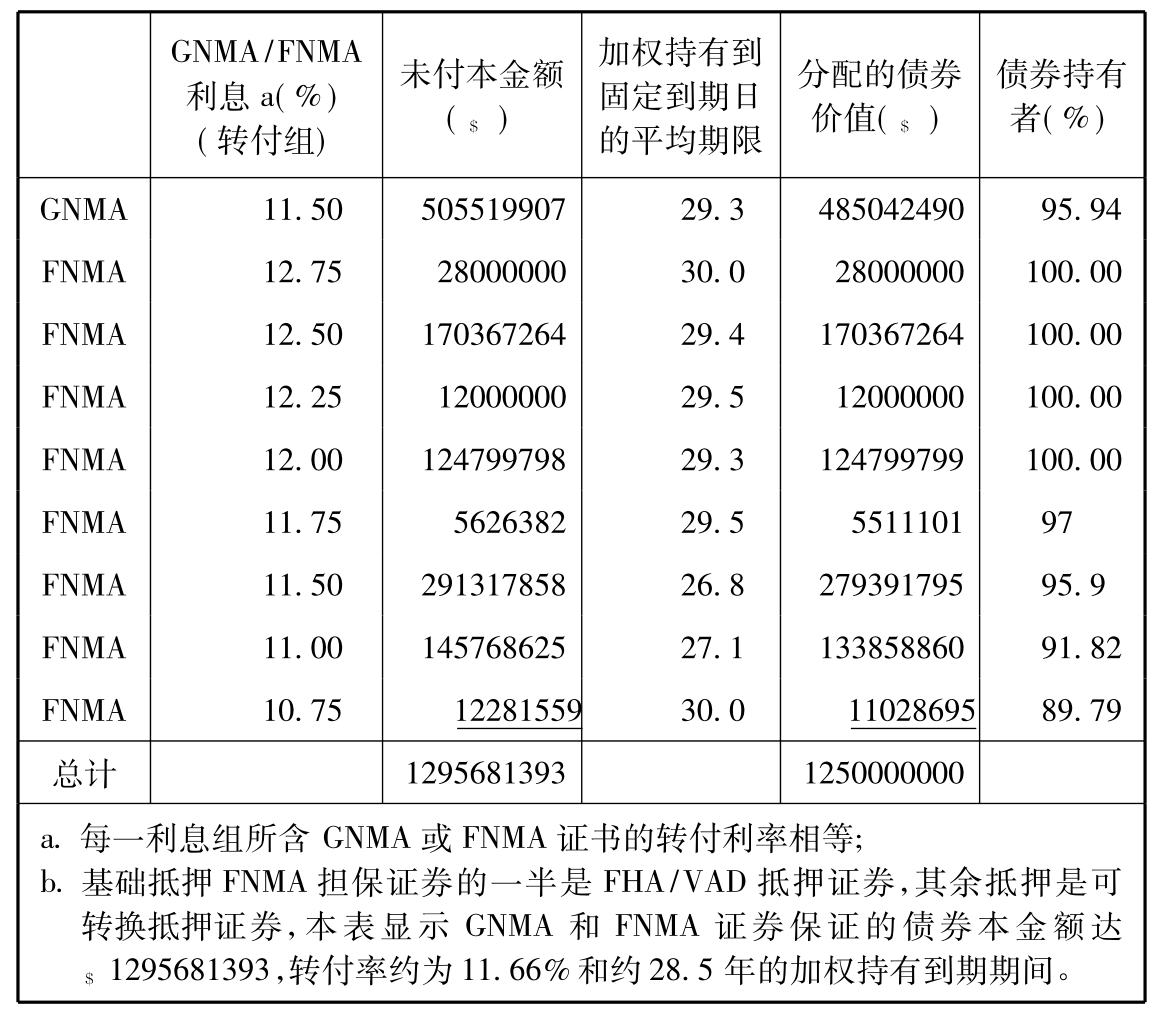

“债券持有者百分比”指所发行债券的本金总额对担保证券的本金总额的比例(表8—3)。债券被超额保证以满足采用AAA增级发行担保指南的要求。增级机构标准要求发行者证明每月计划向以GNMA和FNMA抵押证券为保证的债券上的分配额,加上该分配额在两次支付日之间的6个月期间的再投资收益要足够能进行债券利息的定期支付、本金的支付及每级债券到期日的偿付。这种足额担保证明的计算是以不发生提前偿付本金为假定,并按较稳健比率计算的内部期间再投资(第一年为5%,第二年为4%,以后每年为3%)进行再投资等为前提的。

表8—3 支持旅行者抵押证券CMO的GNMA/FNMA担保证券情况表

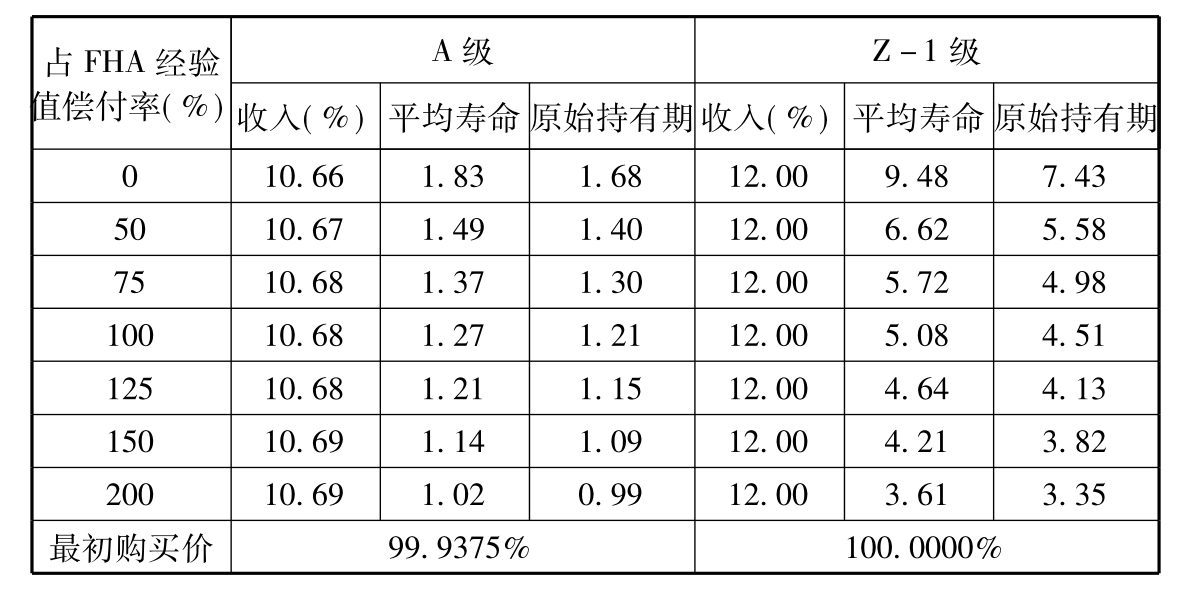

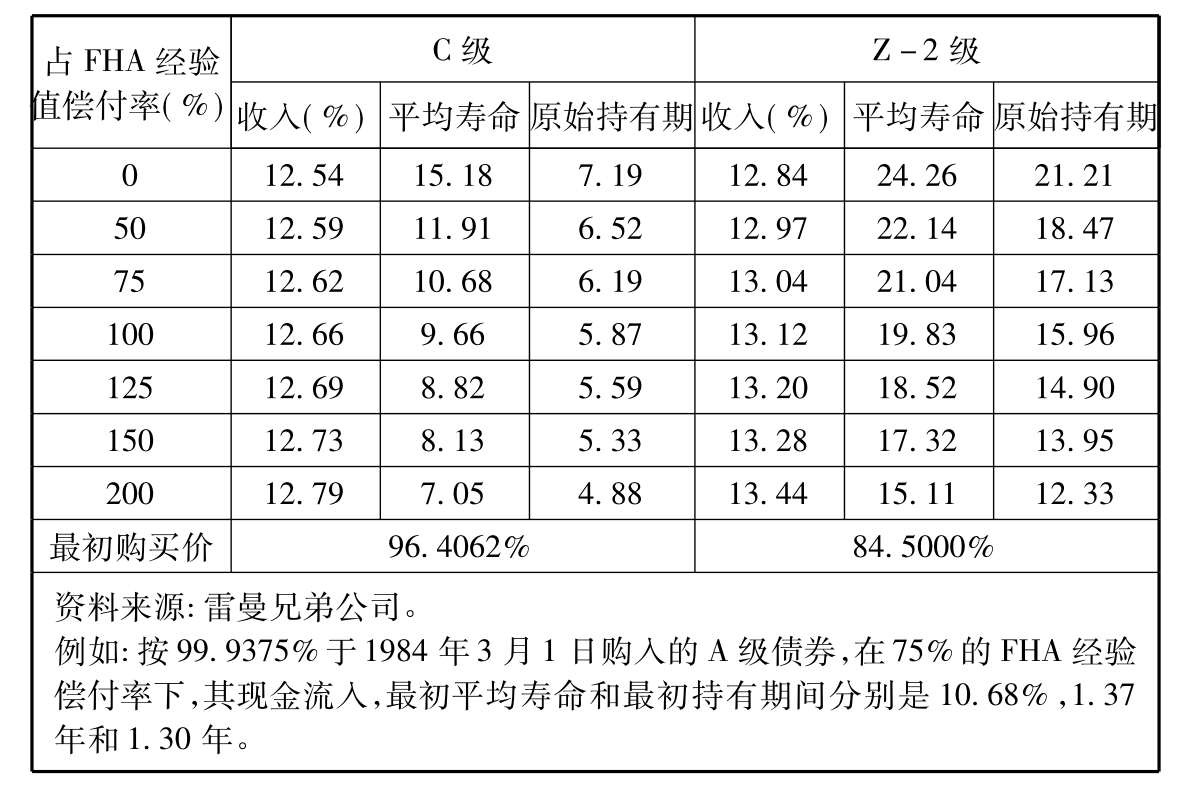

表8—4 GNMA/FNMA——担保责任,按指定偿付率的收入表

表8—5 GNMA/FNMA——担保责任,按指定偿付率的收入表(续)

旅行者证券的发行带有一个特别清偿条款,即在任一月份的第一天,以需清偿的债券全部未付本金额加应计利息进行全部或部分清偿。如果该清偿在实质上是对作为基础抵押品的本金和较低再投资收益的支付,那么,在第二个支付日按要求进行债券的支付时,如果现金不足是允许的。债券上的特殊清偿并不缩短任一级别的债券到期日;此外,如果未清偿债券金额少于25000万时,也可于2009年3月1日或以后的任一支付日,或2014年3月1日及以前的任一较早支付日对Z-2级债券全部未付本金额加上应计利息进行清偿。[1]

(1)GNMA/FNMA证券化的步骤如下:

1)将担保证券以相近的利息率分成转付组。

2)通过贴现按时间表流入的担保本金和利息,并加上以假定的再投资利率(5/4/3)及按CMO任一级别最高利息率计算的在投资收益来确定每一息票组所分配的债券价值。这一过程保证即便在最低级别CMO到期后,CMO上的债务服务能由预计担保收入来提供偿付的资金来源。

3)所确定的债券价值(每一息票组)被限制在保证债券面值的最大价值范围内,以保证即便要求立即清偿担保证券本金,在所保证的CMO范围内,其本金能被完全清偿。

(2)如果下列情况存在,则担保证券的债券价值将小于它的市场价值(由于超额担保的结果):

1)内部期间再投资利率(5/4/3)低于担保品到期日的市场利率。

2)担保品价值采用溢价。

3)CMO各级别的抵押证券利率不一致,或

4)担保采用折价并以大于零的偿付率标价,如果采用折价转付息率来担保当前的息票CMO,担保本金额会超过CMO本金,担保本金流的一部分将用于CMO利息支付。

一旦所要求的担保品采用上述“债券价值法”来确定,发行者将发行净收入的2%予以资本化。如果发行净收入小于CMO担保的成本,则发行子公司的资产负债表如表8—6所示。

表8—6

2.循环期结构

所谓循环期,是指通过更灵活的特定期间安排,使短期金融资产转化为长期可使用的资金,以缓解不同期间上对资产流动性的要求。循环期证券化交易,主要通过将短期应收款证券化为不同期间上的长期受益权,即短期应收款持有者将其转让与SPE,SPE据此再发行长期受益权,并在循环期的特定时间里,以每一期间的转让收入去购买新的应收款,再出售,再购买,往复循环直到循环期结束。较典型的循环期证券化结构是信用卡应收款的证券化。

信用卡支持证券有两种基本形式:信用卡应收款所有权的销售使用凭证和以应收款为抵押的贷款使用凭证。两种结构的共同特点是:信用卡支持证券的发行人继续提供应收款,并收取服务费;作为证券化支持的应收款是一组特定的账户群,在一个特定的“循环期”内,这些账户被结构化为不同期限的证券,每次出售应收款所得现金并不用于向投资者支付本金,而是去购买新的应收款以补充应收款账户群。通常为保证在特定循环期内有足够的应收款账户被出售,作为证券支持池中的应收款往往大于分配给信用卡支持证券,其超额部分用于弥补因季节或其他损耗等可能造成的应收款销售断档,保证在特定循环期内有足够的信用卡应收款账户用于支付证券的发行。

信用卡应收款循环期结束后,应收款本金将用于归还信用卡应收款支持证券,由于信用卡应收款的偿还率相对稳定,因而其本金等额分期用于支付信用卡应收款支持证券的本息。但为了保护信用卡应收款支持证券投资者的利益,通常循环期证券化协议中都规定提前摊销条款,也就是如果假设的情况发生,如发生非正常水平的信用卡应收款拖欠或损失、发行人破产、信用卡应收款组合收益率显著下降等,则要求迅速清偿信用卡应收款支持证券,从而导致信用卡应收款支持债券的提前摊销,即中止继续购买新的应收款而用其本金支付信用卡应收款支持证券的本息。

为了解信用卡应收款的证券化过程,及其所遇到的会计问题,下面以美国信用卡应收款证券化为例进行分析。

著名的美国运通公司是一个全球性的旅游和金融服务公司,除美国运通旅游相关服务有限公司(American Express Travel Related Services Company,Inc.TRS)外,其全资和部分拥有IDS财务公司、第一数据公司、美国运通银行、谢尔松·雷曼兄弟投资有限公司等。通过发行运通卡(绿卡)、运通金卡、铂金卡、公司卡及OPTIMA卡,TRS对个人和企业提供了广泛的金融及旅游服务。此外,TRS还广泛涉足其他领域。就信用卡经营业务而言,TRS的经营收入主要来自信用卡的年费、财务费和服务费,TRS的经营费用主要是为了信用卡应收款融资而发生的成本。TRS主要通过其全资拥有的美国运通信贷公司(Credco)和Centuion银行进行融资。

1992年,在雷曼兄弟投资有限公司的建议下,TRS拟由Credco通过信用卡应收款的证券化来筹措资金,交易结构采取循环期证券化结构。

由于美国运通信用卡成员对所购入的卡不支付利息,因此,交易的设计应使信托能产生收入从而吸纳由于违约、支付信托费用及信托债务利息等而发生的损失。作为解决方案,TRS以账面值的折价额向信托机构销售应收款,因而应收款账面价值一部分为利息;另一部分为本金。利息部分被称为“收入”元素而被设计为3%,因此,信托人会以100%的面值减去收入后购入应收款(97%),反映在销售上,所收到的每100应收款将被分成3的收入和97的本金,所收应收款的收入元素用于支付债务利息、服务费和违约损失等其他费用。就信用卡的证券化而言,所收应收款本金元素将再投资于新的应收款上,直到要求进行信托债务本金的偿付为止。

在这种安排下,信托人将先销售10亿A级债务证券,随着此次销售的成功进行及TRS未来的需求,信托人随后将继续发行额外债务证券。为保证使A级债务证券增级到AAA级债务证券,再创造一个“B级”(次级)债务证券约0.35亿,从而使得其他部分的应收款也得以证券化。为了提供证券化债务债券的保证,TRS要求Credco首先向总信托人转让25亿的应收款,作为对A、B两级债券的支持。在25亿的总信托应收款中,A、B级证券仅对其中的一定比例部分拥有要求权,该要求权被称做“投资人利益”,在金额上为A、B两级债务本金之和占总信托应收款的比例,这里等于41.4%(10.35亿/25亿),剩余的部分为“销售方利益”,即TRS持有的作为未来债务证券发行的担保。在额外债务证券发行以前,转让方利益由Credco购入。

雷曼兄弟公司认为,由于A级债券已被增级到AAA,B级债务相对于A级债务的部分应该比较小,在典型的信用卡证券化中,以这种信用提升形式提供的额外保证一般在10%~15%之间。因此,他们认为旅行者B级债券应为3.5%(即10亿A级债务的3500万),而这个比例也会因信用卡的持续收入和较高的偿付率而被信用增级机构所接受。

上述证券化过程中,Credco销售了25亿的消费信用卡应收款,总信托人随后向投资者销售A、B两级证券,而Credco将购入保留利益(转让方利息),然后Credco以净销售收入(约10亿)去减少其短期债务。有关Credco证券化前后的简化资产负债表及其信用卡账户的数据如表8—7所示。

表8—7 简化的资产负债表 单位:10亿美元

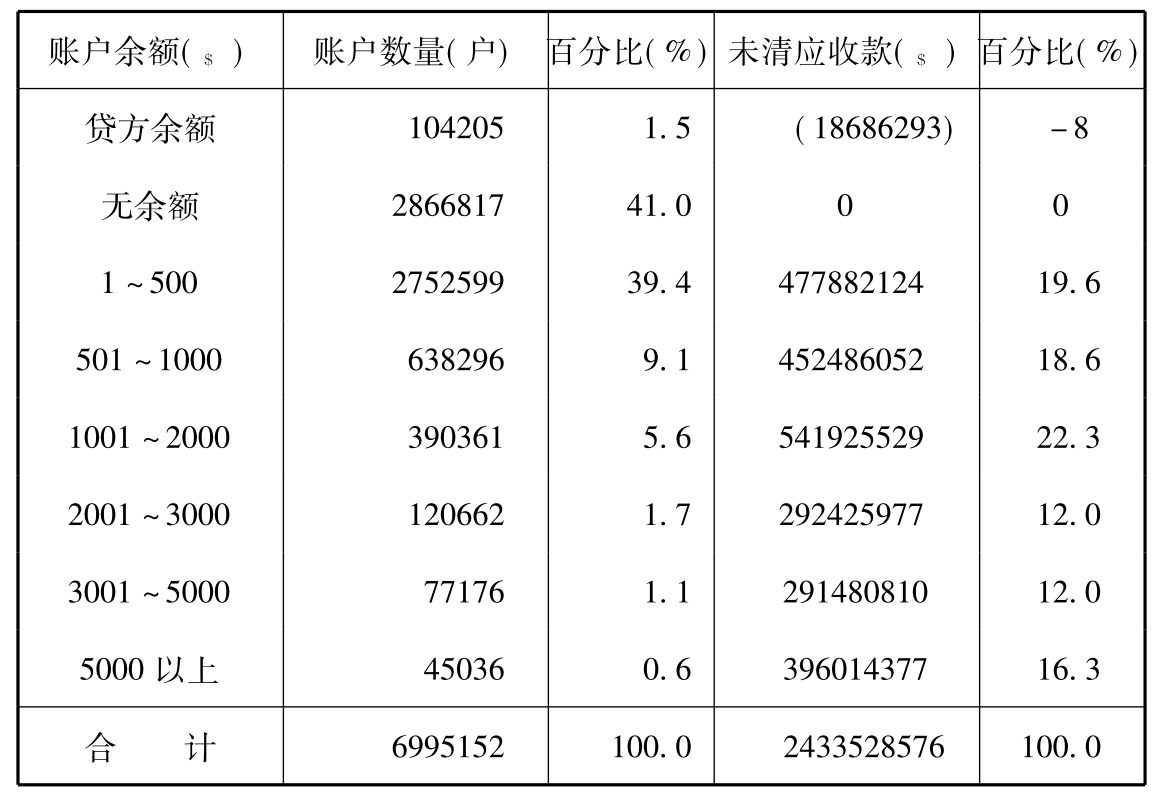

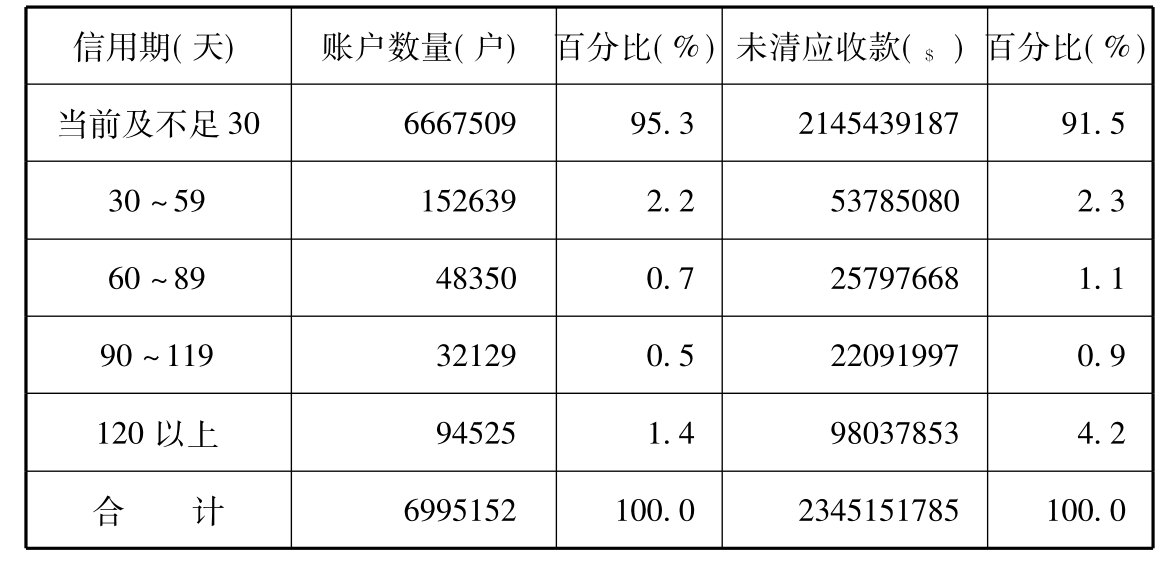

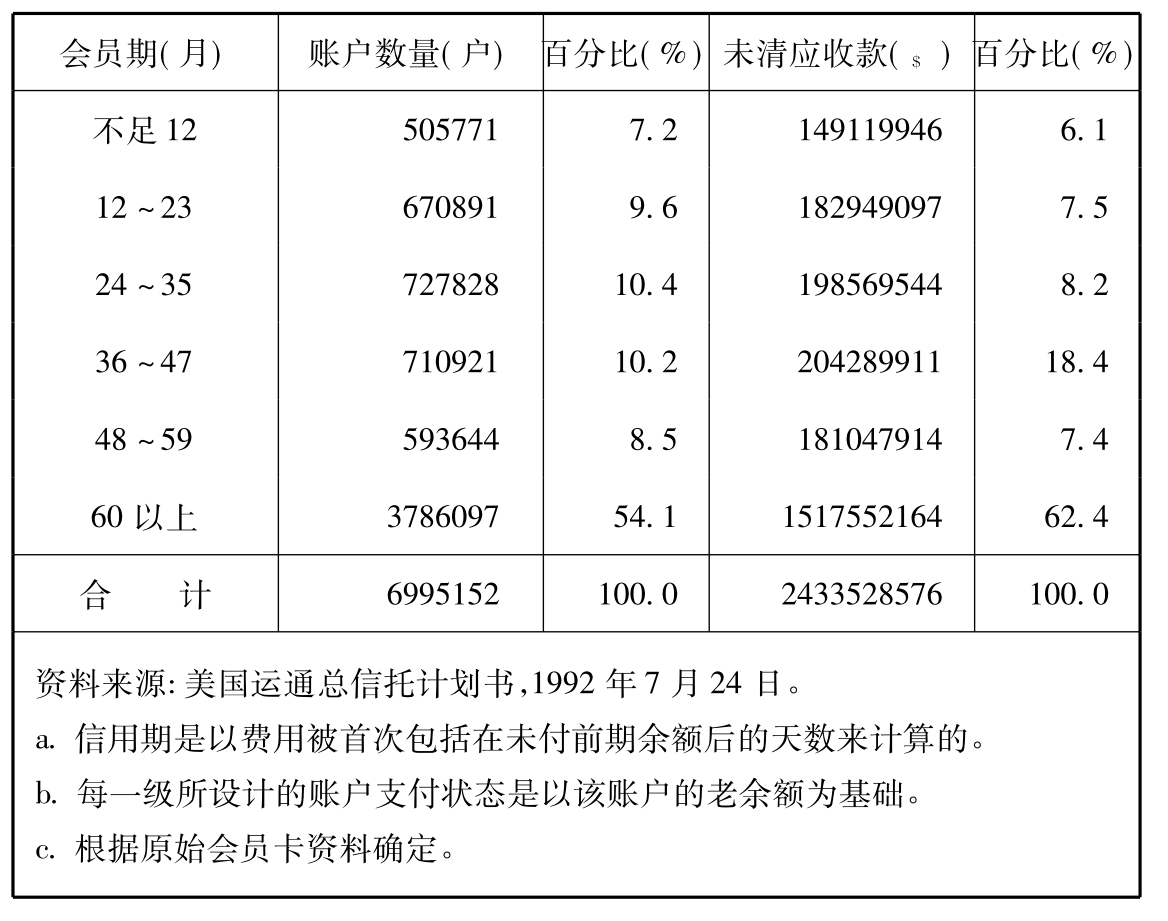

表8—8 信用卡应收款账户情况表(账户余额)

表8—9 信用卡应收款账户情况表(拖欠情况)

表8—10 信用卡应收款账户情况表(拖欠情况,续)

【注释】

[1]尽管Z-2级债券的原始本金额仅为150000000,但到1996年由于按12%的利率计算应计利息,其本金增加到408000000(假定75%的FHA偿付)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。