5.3.2 商业银行服务产品策略分析

商业银行营销组合决策的首要任务是向市场提供符合客户需求的产品。根据前面提出的关于商业银行服务产品的概念,从技术层面来看,大致可从五个层次,即核心利益、形式产品、期望产品、延伸产品、潜在产品来全面把握商业银行服务产品的内涵。

核心利益是商业银行服务产品的核心部分,即客户所需的某种获益方式,包括利益获取、资金融通和保值、安全保障、风险规避、获取便利和各种预期等。

形式产品是使客户核心利益或需求得以满足的方式。主要指商业银行提供的各种金融工具,比如货币、存单、支票、汇票、信用证、信用卡等,它们构成了服务产品的有形部分。

期望产品指客户购买或消费商业银行所提供的服务产品时,对该服务产品属性和条件的期望,比如产品获取的便利性、有关信息的查询和咨询等。同等条件下,某一家商业银行如能提供比竞争者更多的客户所需的期望产品,对客户而言必定更有吸引力。

延伸产品指在满足客户基本需求的基础上,能够体现不同商业银行形象和特色的一些附加条件和属性,比如优惠、风险保险、担保、奖券等。同时,商业银行的延伸产品还体现为服务质量和水平、商业银行信誉、物质环境、向客户提供的宣传册和其他印刷材料以及赋予产品的特定品名等。

潜在产品指商业银行现有服务产品中尚未开发和实现、能够满足客户潜在需要的那些附加功能和附加服务,代表了服务产品将来可能的扩展部分。

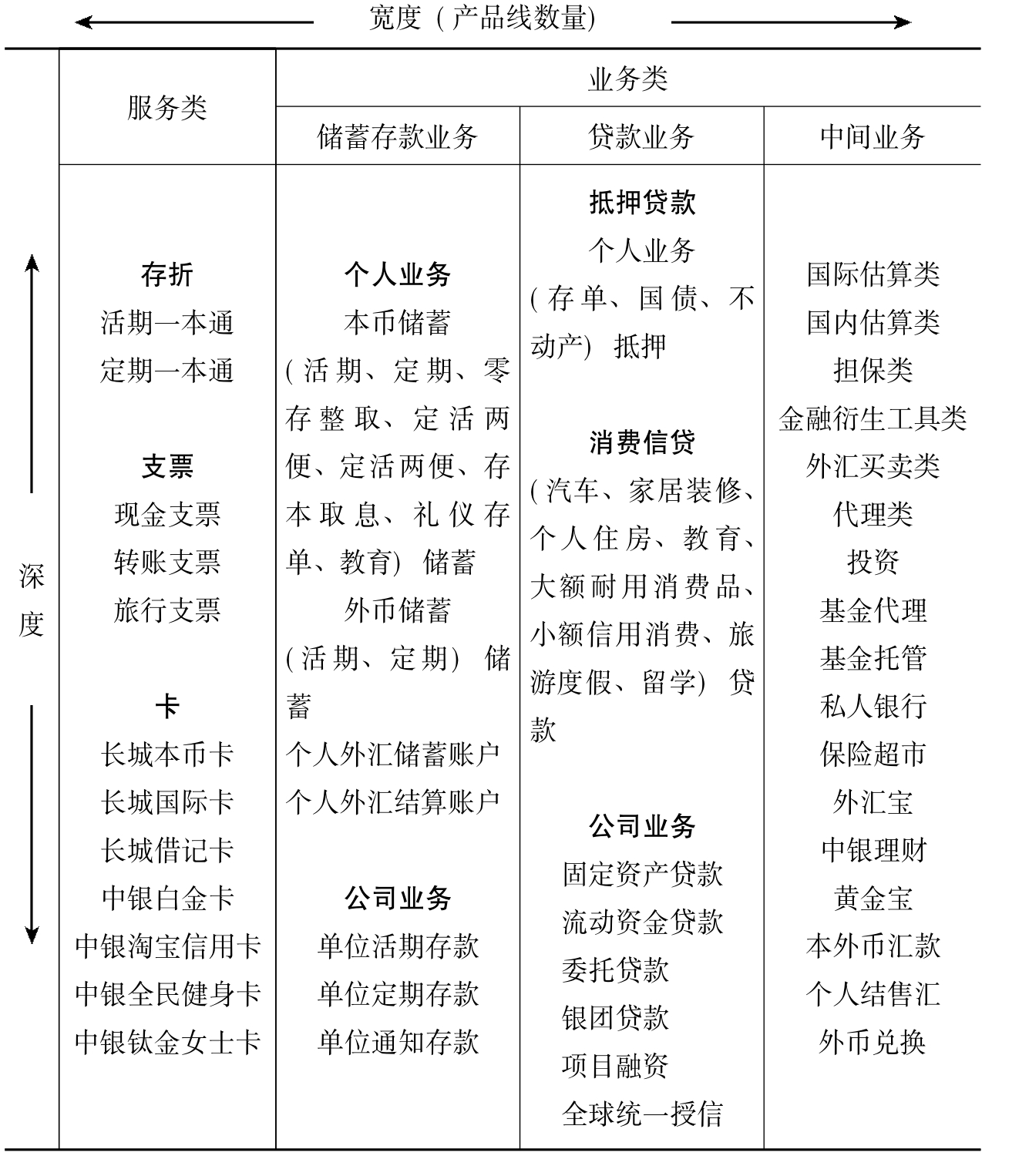

商业银行为客户提供的所有服务产品大致分为两类:一类是商业银行以信用为基础向客户提供的负债业务和资产业务,主要包括各类存款和贷款业务;另一类是商业银行以网点、人员、技术设施等为基础向客户提供的估算、代理、咨询、策划等中间业务。同时,类似于其他产品,商业银行服务产品组合可用宽度、深度、长度和关联度四个要素来描述。它们综合反映了商业银行的实力和规模、市场前景和发展方向,同时也在一定程度上体现了商业银行的竞争能力和经营管理的复杂性。在此,以中国银行的服务产品组合为例,说明商业商业银行服务产品组合的宽度和深度,具体如表5-5所示。

实际上,几乎所有的商业银行都是多种服务产品的经营者,只是由于自身实力、市场需求和竞争状况等方面的差异,各家商业银行所经营产品的流通量、盈利能力有差异。但有一点是一致的,即宽度、深度、长度和关联度是各家商业银行制定产品组合策略的重要参考指标。

表5-5 中国银行的服务产品组合

《中华人民共和国商业银行法》对我国商业银行的经营范围作出了明确规定,其产品线宽度只能局限于法律所规定的业务范围之内。因此,我国商业银行产品线的关联度不会很低。在法律法规允许的范围内,我国商业银行产品线的宽度、深度依旧有一定的扩展余地。尤其是随着市场竞争的加剧,又由于综合经营能力存在差别,我国各家商业银行可根据实际情况选择不同的产品经营策略。①产品扩张策略。如果商业银行自身实力雄厚,综合经营能力较强,则可以考虑在现有产品线的基础上增加新的产品品目或在现有产品组合的基础上增加新的产品线。显然,所增加的新产品品目将“加深”商业银行的产品线,所增加的新产品线则“拓宽”了商业银行的产品组合。比如某商业银行的产品创新能力较强,在支票存款产品线中增加了自动转账账户,则加深了该产品线;若商业银行有能力进入贴现经纪行业,则拓宽了产品组合。②产品收缩策略。如果商业银行经营能力有限,自身实力一般,则可以考虑在现有产品线的基础上淘汰那些利润较低的产品品目来缩减产品,甚至是淘汰整条产品线。将资源集中在较窄的产品组合上,重点发展特色产品同样可以给商业银行带来较大效益。此外,产品更换策略、产品再定位策略等也是商业银行可考虑选用的产品组合策略。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。