第二节 国际微型金融发展现状

一、微型金融发展历史

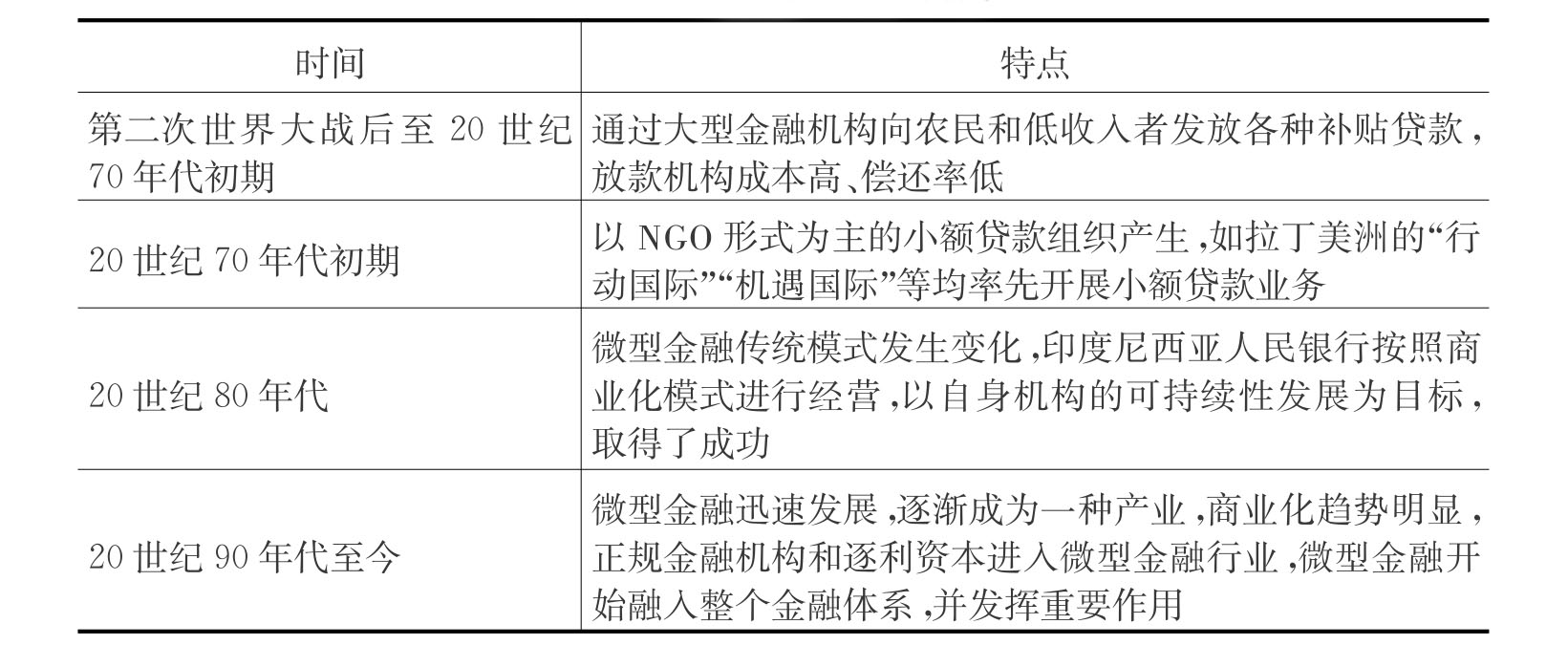

第二次世界大战以后,广大发展中国家为促进农村发展,将大量的补贴性金融资本不断投放到农村地区,但实践证明,以政府贴息方式向农村人口提供金融服务的方式并不成功。自20世纪70年代以来,为破解政府主导性信贷政策失灵的困境,拉美和南亚的某些国家开展了一系列以非政府组织(NGO)为主导的试验,尝试专门针对农村低收入群体的贷款和储蓄服务项目。这些项目致力于为无法获得正规金融服务的金融弱势群体提供小额贷款,额度虽小,但可以为他们提供一个自我创业并带动就业的机会,因其社会经济效益良好渐渐受到各国政府高度关注。小额贷款组织的产生可以追溯到1971年在哥伦比亚成立的带有宗教色彩的非营利组织“机遇国际”(Opportunity International),位于美国马萨诸塞州萨默维尔的提供小额金融服务的非营利组织“行动国际”(Action International),以及印度的妇女自雇联合银行(Self‐emp loyed Women's Association Bank)。[2]从发展的角度看,小额贷款向低收入阶层提供资金,赋予贫困群体一个依靠自己的劳动创造财富的机会,这是其区别于其他扶贫方式的最大特点。但是,受传统补贴理论的影响,这些项目普遍要求低利率,无法覆盖成本,难以实现持续性发展,常需要依靠外部资金的不断注入维持其发展。

1976年,穆罕默德·尤努斯教授在孟加拉国创办格莱珉乡村银行(Grameen Bank,GB),致力于解决乡村贫困群体金融服务问题,成为微型金融发展的开端。乡村银行项目旨在为穷人提供小额且无抵押的贷款,到期需还本付息,否则不能继续获得贷款,而利率的大小由市场决定,这就不同于以往的补贴性贷款。乡村银行97%的客户为妇女,这些妇女自愿组成5人小组,组内每个成员在其他成员不能偿还贷款时履行连带还款责任。乡村银行在客户类型、金融产品和风险管理技术等方面都具有自身的特点,不同于传统金融机构。经过多年的实践,该项目的有效性得到充分的证明,数千万人在其帮助下得以脱离贫困,显示出微型金融对于弱势群体不可低估的帮扶作用,而尤努斯教授也凭此获得2006年诺贝尔和平奖。

乡村银行项目的成功使得微型金融开始走进人们的视野并逐渐为正规金融机构尤其是发展中国家的金融机构所接受。拉美和南亚的很多国家相继开始借鉴民间借贷的一些特点和现代管理经验,结合当地社会、经济条件进行不断的探索和实践,创造性地构建出多种微型金融模式。如20世纪80年代印度尼西亚人民银行(Bank Rakyat Indonesia,BRI)逐步改造传统模式,将其村行部改造成为能够合理定价,按照商业化规则运作的微型金融机构,成功实现自身财务的可持续发展。它的成功运行,为解决农村贫困和金融供给的难题,提供了一种可能的借款人、微型金融机构和政府的“三赢”方案,即借款人、微型金融机构和政府都可以从中获益。

随后的20世纪90年代,微型金融的发展更为迅速,目前已渐渐成为很多发展中国家金融体系中不可或缺的一部分。联合国大会把2005年定为“国际微型金融年”以推动各国微型金融实践,进一步发挥其影响力。据“微型信贷高峰会议”的相关资料,截至2009年年末,全世界微型金融机构有3589个,累计向1.282亿贫困人口提供贷款等服务,影响人数达到6.41亿,这个数字超过了欧洲和俄罗斯人口的总和。

表1‐1 微型金融发展简史

二、国际微型金融发展现状

微型金融产生于第三世界国家,在亚洲、拉丁美洲、非洲比较早地发展起来并在全球微型金融份额中占有主导地位。值得关注的是,近些年在美国、德国等发达国家微型金融同样实现了商业化可持续发展并逐渐引起政府、金融机构关注。

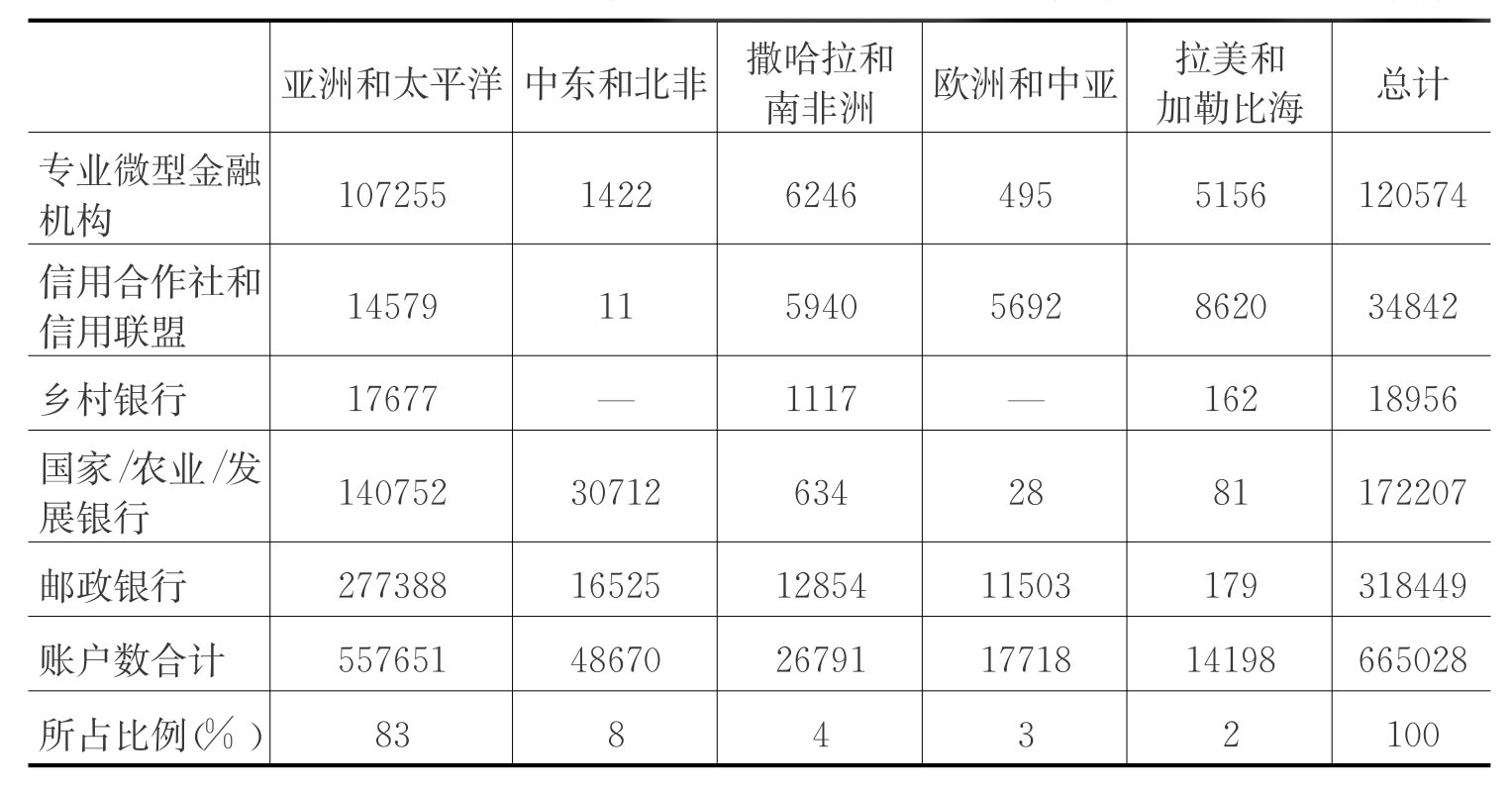

表1‐2 各地区贫困群体所拥有的存贷款账户数量(单位:千户)

资料来源:Access for All:Building Inclusive Financial Systems.World Bank,2006.

从具体数据来看,仅以贫困群体的存贷款账户数量(见表1‐2)为例,亚洲地区微型金融业规模较大,而非洲地区相对滞后,业务规模较小。在大多数非洲国家,只有一小部分人口拥有银行账户,甚至在该地区经济最为发达的南非,半数左右的成年人没有和银行打过交道;肯尼亚和尼日利亚的大部分自我雇佣人口也没有与银行建立业务关系。中东和北非的微型金融发展较快,大部分是在摩洛哥和埃及两个国家。

三、国际微型金融的差异化特征

由于地域、国情、人文等因素的不同,世界各国的微型金融呈现差异化特征,具体表现在三个方面:

经营理念和目标客户定位。微型金融兼具社会性和商业性,在发展过程中形成了两种不同的经营理念和目标客户:部分微型金融机构具有较强的社会倾向,经营理念是降低所在地区穷人和低收入阶层的贫困程度、提高其收入水平和生活水平,如孟加拉乡村银行和印度的自助小组;另一种微型金融机构定位于有一定生产能力和经营实力的微型企业,遵循市场化运作模式,以商业性营利为目标,较为典型的如印度尼西亚人民银行。随着微型金融实践的发展,人们认识到机构自身的可持续性是其社会功能发挥的基础,后一种模式逐渐占据主导地位,微型金融的商业化趋势不断加强。

组织形式。在拉美地区,绝大多数的微型金融客户从受管制的金融机构获得金融服务,一些国家尤其是城市地区对微型金融业务的竞争日趋激烈,导致小额贷款利率不断下降;在亚洲地区,非政府组织在微型金融市场上处于支配性地位,而各种商业性专业微型金融机构也在蓬勃发展中;在撒哈拉以南的非洲地区,金融合作社和专门提供微型金融服务的非政府组织占主导作用;而在中东和北非地区,70%的微型金融机构是非政府组织,主要资金来源于捐赠,该地区的微型金融被视为慈善事业,但一些商业银行开始提供微型金融服务,目标市场的定位不断下移。

运作模式。目前世界上最为典型的微型金融模式有四种:孟加拉乡村银行、印度尼西亚人民银行、玻利维亚阳光银行(BancoSol)和拉丁美洲的村银行(FINCA Village Bank)。GB模式经历了“传统模式”的第一代乡村银行到“广义化模式”的第二代乡村银行的变化,传统模式下是严格的小组联保模式,遵循“2—2—1”的放贷顺序和分期等额还款制度,通过小组会议和中心会议制进行监督控制,这种模式标准化程度高,但灵活性不足,尤其是在出现违约情况时缺乏可行的补救措施。第二代乡村银行模式则灵活得多,它的一个重大变迁是不再采用小组联保模式,而是针对个人的服务,其小额贷款业务转型为开放式储蓄灵活贷款,鼓励借款人自立、建立不完全依赖捐款的基金以及开放满足退休人和成年子女需要的退休计划、高等教育贷款产品等。BancoSol模式也实行小组贷款制度,但它主要面向城镇开展业务,并非贫困农户和社会服务,也可以收取高利率,不依靠财政补贴实现自身的财务可持续。BRI则是典型的个人贷款模式,自成立开始就按商业化模式运营,利用本土化的社会和金融资源使成本最小化、高利差的存贷款服务产品保证收益最大化,同时辅以公司治理的激励机制,成功地在服务低收入群体和实现机构自身可持续发展之间找到一个平衡点。拉丁美洲的村银行是以村为基础的半正规会员制机构,实际上是小组担保和个人模式的结合,贷款的利息收入可以覆盖大部分运作成本,基本上可以实现可持续的发展目标。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。