第二节 降低间接投资顺差

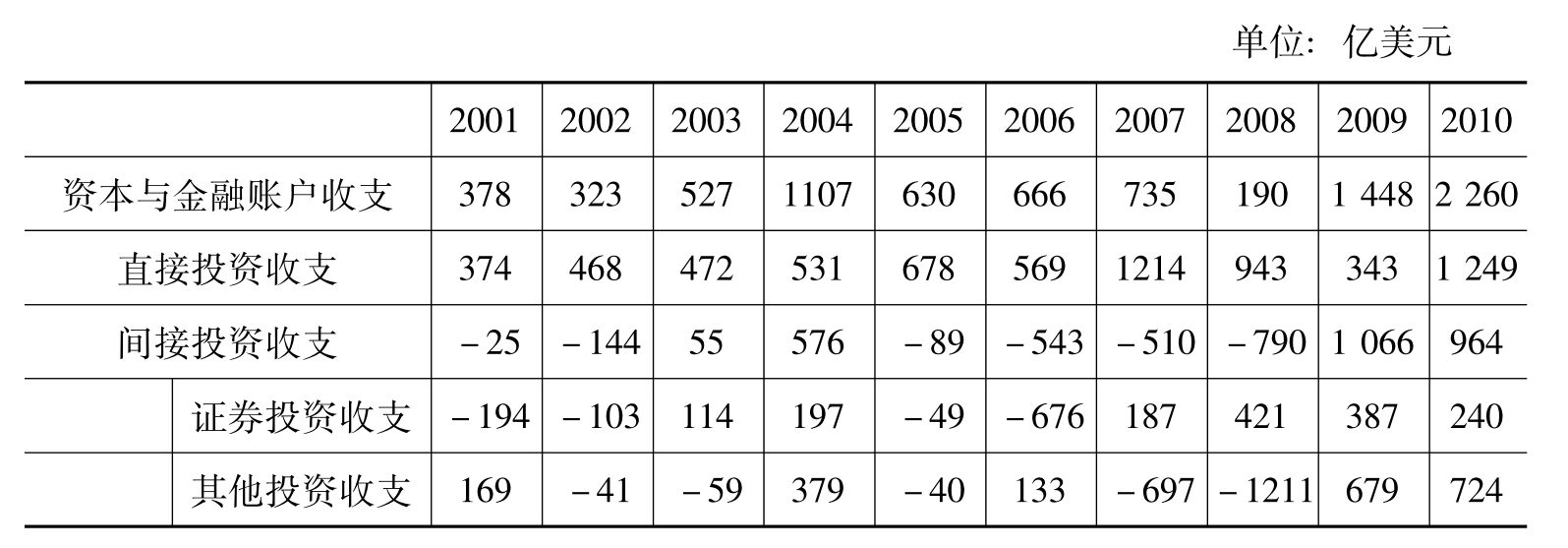

上一节的分析说明当前采取各类方法减少贸易顺差从而减少人民币升值幅度的政策都有其局限性,要么不一定有效,要么就会严重影响我国出口企业利益。下面我们再考虑另一个角度,即通过减少资本收支(国际收支表中表现为资本与金融项目)顺差来减少人民币升值幅度。资本与金融项目主要包括直接投资和间接投资(主要是逐利性证券投资以及以国际贸易信贷、国际借贷为主的其他间接投资)两大类,我们将分别进行分析。表8-1显示了我国2001年至2010年资本与金融项目的顺差及其构成情况,其中负号表示逆差。

表8-1 2001—2010年中国资本收支状况与构成

数据来源:国家外汇管理局.http://www.safe.gov.cn.

所以,为了减少整个资本收支顺差从而减少人民币升值幅度,我们就是要设法减少直接投资顺差,而(或)同时间接投资的顺差或说增大间接投资的逆差。

本节首先考虑减少(扩大)间接投资顺差(逆差)的可行性。我们分别从资本流入与流出两方面来考察。

一、间接资本流入增加是基本趋势

中国最初进行资本流入管制主要是为了限制国际热钱的流入,以免对尚且脆弱的汇率体系和金融系统造成致命的打击,正如20世纪90年代末期国际热钱对泰国、马来西亚等亚洲国家进行的攻击一样。这种大规模的短期资本流入无疑会造成人民币汇率大幅度升值(当然也伴随着游资撤离后大幅度贬值的可能)、国内货币供给大幅度过剩,导致国内通胀以及不排除大量资本涌入当前中国泡沫正在形成的房市和股市使得资产价格攀升、进而导致贫富分化、金融风险加剧,等等,同时,间接资本的开放对银行等金融系统机构的稳定性也是一个不小的考验。

但无论怎样,在当前中国开放程度不断加大、人民币国际化、汇率弹性化不断加强(要求资本流动相对自由)的今天,对资本流入的限制只会越来越少。中国政府进入21世纪以来采取的放松资本流入管制的典型政策机制有如下几套:

1.QFII制度

中国政府原则上禁止外国居民或机构投资中国资本市场,以及禁止中国居民或机构投资外国资本市场,但从2002年开始的QFII(合格境外机构投资者)制度为证券投资的有序流入奠定了法律基础。在该制度下,国家根据申请的国外投资机构的注册资本数量、财务状况、经营期限、是否有违规违纪记录等考核标准进行考察,以选择具有较高资信和实力、无不良营业记录的作为合格境外机构投资者。QFII将被允许把一定额度的外汇资金汇入并兑换为当地货币,通过严格监督管理的专门账户投资当地证券市场,包括股息及买卖价差等在内各种资本所得经审核后可转换为外汇汇出,实际上就是对外资有限度地开放本国的证券市场。从2003年7月起,中国通过QFII制度又进一步逐渐放开了境外证券投资基金的流入;截至2008年4月,已有52家海外机构获准作为QFII进入中国证券市场,总体投资额度为102.95亿美元,到2010年3月,成功申请成为QFII的海外机构达到了94家;至2011年12月,这个数字增加为135家。2007年12月,国务院批准将QFII总体额度从100亿美元扩展至300亿美元。[3]

2.外资战略投资者制度

此外,中国政府在近年来还进一步对各类资本有序流入放宽了限制,例如“外资战略投资者制度”。商务部、证监会等五部委日在2006年初联合发布《外国投资者对上市公司战略投资管理办法》,规定除QFII以外,外资将获得进入并参与中国股市发展的新渠道:可购买中国上市企业的战略性股份。当然这种制度有别于QFII,主要是外资战略投资者不得通过二级市场来购买A股。同时要求投资期限不少于三年,且首次投资完成后的持股比例不得低于10%。这与QFII的要求刚好相互排斥,防止外资同时以两种身份进行证券投资(按照部分标准看,超过10%以上股权的投资都可以看作是直接投资了)。此外境外战略投资者在出售股份方面也有严格的限制,在限售期满前转让股份须经商务部批准。[4]

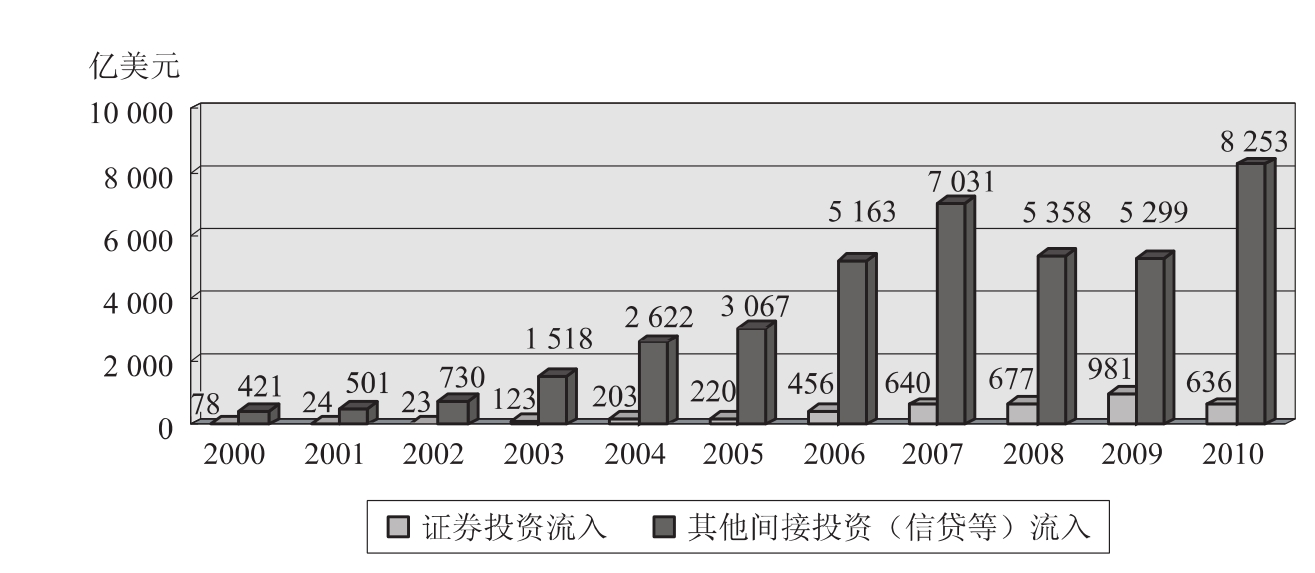

在上述放松间接资本流入政策指引下、再加上中国近年证券、房地产、信贷市场不断发展(包括金融资产价格上涨泡沫)等原因,进入21世纪以来中国间接投资流入规模基本处于快速上升区间。图8-7清楚显示了这个趋势。

由图8-7可见,2000年以后我国吸收间接投资流入规模上涨速度很快,证券投资流入由2000年的78亿美元上升至最高点2009年的981亿美元,是原先的12.6倍;国际信贷等其他间接资本流入由2000年的421亿美元上涨至2010年的8 253亿美元,是原先的近20倍。其中2008、2009年由于受到国际金融危机的影响间接资本流入出现了小幅度调整,但这改变不了整体规模不断扩大的趋势。此外,关于图8-7需要指出的是,由于QFII制度实行之前我国长期对证券流入的较大限制使得我国相对较大规模的“其他间接投资”流入中隐藏了部分热钱流入,正如梅新育(2007)指出:“在一些发展中国家,由于东道国政府对

图8-7 2000—2010年中国间接投资流入推移

数据来源:国家外汇管理局.http://www.safe.gov.cn.

波动性强的证券组合投资限制严厉,对直接投资则给予多种政策便利,外商直接投资企业往往利用东道国政府给予的国外借贷政策便利套取利差和汇率收益,成为这类国家国际游资流动的主渠道:新兴市场利率高于成熟市场利率或东道国货币存在升值预期时,直接、间接从母国借入资金;反之,则通过偿还母国资金或通过对母公司的应收账款等方式将资金调入母国。”[5]本研究认为这也是表8-1中,由于常年贸易顺差,本应该表现为逆差的“其他间接资本流入(贸易信贷、货币与存款等)”会出现顺差的可能原因。随着国家对证券资本流入的放开,这笔隐藏的资本流入将从“其他资本流入”中分离出来,流回“证券投资流入”账户中去,也就是间接投资中两个主要部分的规模差距可能将缩小。

因此,由上述政策和数据走向可以看见,事实上我国政府正在逐步有序地放开外国间接资本流入。这是我国经济与国际接轨、人民币国际化等进程决定的,流入规模只会越来越大,尽早建立一个有序、开放、有管理的间接资本流入机制是我国政府正在进行和实施的课题。因此指望限制间接投资流入来减少资本顺差并不现实。我们不如将更多的注意力转移到是否能增加间接投资流出的方面去。

二、间接投资流出逐步解禁且有利可图

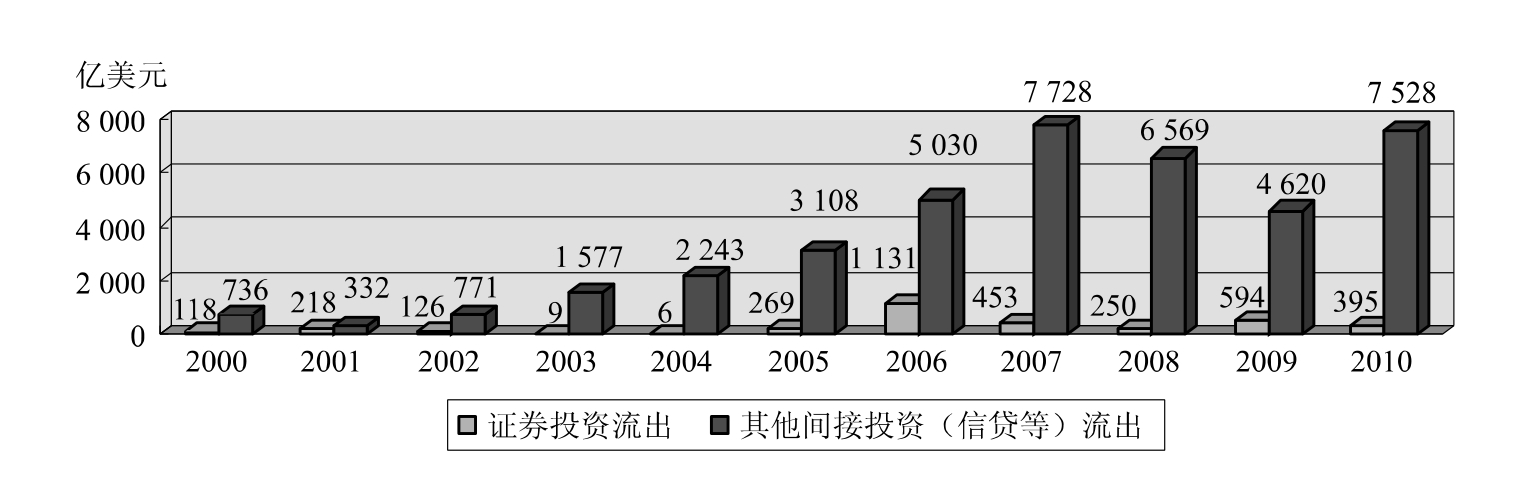

从间接投资流出方面来看,随着国家外汇储备的增长以及企业资金实力的增加,中国政府同时缓慢打开了对外间接资本流出的闸门。其标志性的举措就是2006年设置的、与QFII相对应的QDII制度。QDII(即Qualified Domestic Institutional Investors,合格境内机构投资者机制),是允许在资本账户未完全开放的情况下,经该国有关部门批准,有控制地允许境内机构投资境外资本市场的股票、债券等有价证券投资业务的一项制度安排。QDII意味着将允许内地居民外汇投资境外资本市场(当然,要通过经过认证的QDII机构进行投资),即指投资于香港及其他国家资本市场。图8-8显示了近年来中国对外间接资本流出的基本状况,可以看到无论是证券投资流出还是其他间接投资流出都呈现较快的上涨速度(当然金融危机的影响也是很明显的,其打击最大的就是世界各主要证券市场,且由于危机导致出口的减少,出口信贷的规模也随之明显下降),且2006年随着QDII制度的实行,对外证券流出从2005年的269亿美元上涨至1 131亿美元。

图8-8 2000—2009年中国间接投资流出推移

数据来源:国家外汇管理局.http://www.safe.gov.cn.

本研究认为,近期加快对外间接投资流出的举措至少有以下几点作用:

1.缓解资本项目顺差,减缓人民币升值压力

通过加快对外间接投资规模,降低间接投资顺差乃至整个资本项目和国际收支顺差,为人民币升值减压。这也是本研究所集中讨论的作用,不再赘述。

2.缓解国内资本过剩和资产价格泡沫

根据中国统计年鉴的统计数据,1982年至2010年,中国消费率不断下降,进入21世纪以来我国消费率在不断下降,由2000年的62.3%下降至2010年的47.4%。这说明储蓄率在不断上升,并造成了庞大的经常项目顺差。也就是说中国并不缺乏资本。过大规模的民间资本由于受到对外间接投资限制的影响无法流出国外,只能在国内寻找收益率最高的投资机会。结果,中国尚不完善的股市和房市就成了剩余资金投资的两大基地,先后造成了中国A股市场在2007、2008年的大涨与大跌以及当前房地产价格的居高不下,偶尔还流入黄金、大蒜、绿豆等农产品市场。由于中国民间剩余资金的过大规模,每次都能造成被投资(更确切地说是投机)市场出现大涨大跌。而资产价格的过度上涨还可进一步加剧贫富分化,造成收入差距过大(例如中国目前将近0.5的基尼系数),进一步约束造成全国整体消费比率下降(前面已经分析过其经济机制了)。这已经构成了一个恶性循环。解决之道除了在长期内调整收入分配机制以外,其余办法之一就是让这部分剩余的资金通过合适的渠道流入国外证券市场,进行分散投资,缓解国内资产价格压力和资产泡沫风险。当然,这也可能造成国外金融市场资产价格上涨。

因此笔者认为,当前适度扩大间接资本流出规模是有利可图的,且又有大规模的外汇储备支持,与其使其随着美元贬值价值不断减少,不如适度放松间接资本对外流出规模。相信随着QDII制度逐步完善,更多的间接资本流出开放政策将会被实行,这将成为缓解我国国际收支顺差和人民币升值压力的重要渠道。但是当前由于人民币对美元等货币不断升值,而金融危机中美国等国家经济受损程度又远高于中国,加上欧债危机的负面影响,这导致中国对外间接投资收益率短期内并不容乐观。但随着世界各国经济环境的恢复,同时加上国内资金过剩带来的通货膨胀、资产市场已经存在的泡沫等问题,一旦政府更大程度上放开资金流出的阀门,中国民间与政府对外间接投资的大幅度增长是可以预期的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。