案例:雷士照明公司的估值博弈

各方简介

雷士照明&吴长江

10多年来,雷士一直保持高速增长,通过自主研发体系,开展持续创新运动,为大众提供高品质、节能、优美的人工照明环境。产品涉及商业、建筑、办公、光源电器、家居等五大领域,特别是商业照明一直保持行业领先地位。

吴长江现任雷士照明控股有限公司总裁。男,1965生,重庆铜梁人,雷士照明控股有限公司总裁。1992年“下海”创业,1998年组建雷士照明公司。目前,公司已是国内规模最大的灯具生产制造商。

亚盛投资&毛区健丽

毛区健丽女士,是亚盛投资创始人,总裁,拥有25年金融从业经验。

毛区健丽女士于2002年创立了亚盛投资公司。亚盛投资是一家关注中国企业的投资及财务顾问公司,致力为中国的顶尖企业及力求在中国拓展业务的国际跨国公司提供国际化的优质财务顾问服务。透过亚盛的直接投资和战略辅导,亚盛帮助高质量的新兴中国企业快速成长。亚盛的成功案例包括橡果国际、雷士照明等。

亚盛投资在雷士照明上市过程中,仅用了四年时间,创造了超过9 000万美元的收获,投资收益高达近20倍。

有人说:“隐藏幕后的‘资本猎手’毛区健丽,在雷士募资一役中展现了惊人财技,在协助雷士照明募资时,计谋、心理战、代持股、顾问费折股等等,无奇不用,吴长江更是哑巴吃黄连有苦说不出。”

又有人说:“表面上看,当时毛区健丽在‘赌’雷士公司能过得了这些关槛;事实上,一个优质企业遇到暂时风险,企业价值随之降低,毛区健丽在这个特定时间窗口内发现、并抓住了这个企业的价值洼地。这使得毛区健丽女士和亚盛投资创造了自己职业生涯的一个新高度。”

谁对谁错,我们有各自的判断,而从这场企业家与投资人的“对抗”中,却可以发现能明显影响企业估值的某些不可计量的因素,比如对信息的掌握度。

雷士明估值变化过程

1998年底,吴长江和他两个高中同学杜刚与胡永宏,分别出资45万元、27.5万元、27.5万元,以100万元的注册资本创立了雷士。从公司的股权架构看,初期的雷士照明算是一种同学式家族管理模式,吴长江管理生产并担任董事长,是占比45%的单一大股东,而相对于两位同学的合计持股,他又是小股东。

当时中国的照明业初起,吴长江和两位同窗在这种“有控制权、但又被制约”的结构下,合力将企业迅速做大,创业第一年销售额便超过3 000万元,第二年超过6 000万元。

不过随着企业的快速增长,雷士开始出现一些新的问题:由于小区域的经销商多而散乱,参差不齐,在管理上给厂家造成了巨大的难题。在这样的境况下,吴长江决定对雷士照明进行渠道变革,并在行业内首推以依靠各地大经销商为核心管理单元的运营中心模式。

而与此同时发生变化的是股东之间的心态。由于吴长江全面负责企业运营,凡是外界提及雷士,言必及吴长江,其他两位股东觉得“公司又不是他一个人的”,感觉很不爽。因此,吴长江这一颇具超前意识的渠道变革遭到了另外两位股东的反对。

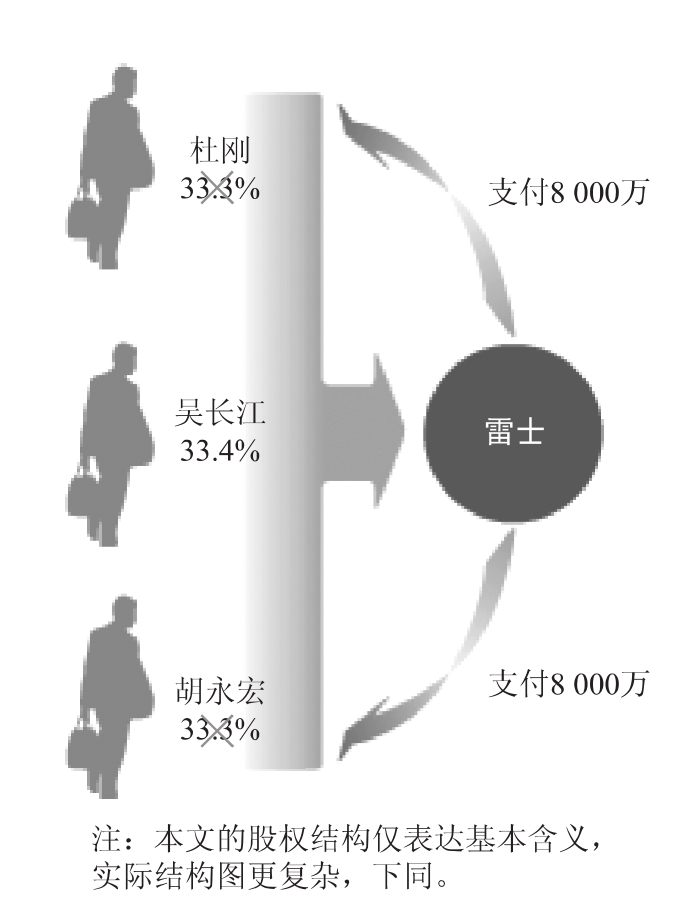

到了2003年,股东间的关系越来越紧张,由于股东意见不统一,甚至连公司会议都无法进行。面对这样的情况,胡与杜理所当然地认为公司无法长久经营,于是提出只要公司有收入就马上分红,2004年一直在分红。然而,他两各自的股份相对吴长江较少,分红随之也较少,这样,胡与杜两位股东心理进一步不平衡,并向吴长江提出分红一致的要求。后来妥协的结果是,吴长江把自己的股份向其他两位股东分别转让5.83%,而代价几乎是无偿的。于是三人的股份形成33.4%、33.3%、33.3%的均衡状态,三位股东在企业的工资、分红也完全均等。

然而,股份是均等了,三位股东的关系却并未因此而改善。2005年,随着雷士的销售渠道改革,三位股东的矛盾全面爆发,其他两位股东激烈反对吴长江的改革方案。

吴长江在与时任摩根士丹利董事总经理的刘海峰接触后明白,想要获得进一步私募融资,必须先解决股东问题。于是,吴长江下定决心后,开始计划下一步棋。“客观讲,雷士分家这个导火索是我点燃的。因为这个事情迟早要解决,早解决要比晚解决好。”吴长江曾公开表示。

“如果能够赢得经销商,就等于能够搞政变。”吴长江正是明白这一点,当时采取了一个“以退为进”的策略,自信向胡、杜两位股东提出,以8 000万出让自己所有的股份给胡、杜,彻底离开雷士,因为他认为自己与经销商站在统一战线上,另外两个股东是“玩不转”这家企业的。胡、杜欣然同意,随即签署协议。

然而,吴长江离开不到一周,预料中的情形便发生了:胡、杜两位股东遭遇雷士全体经销商的“倒戈”,要求吴长江重掌企业,其余两股东被迫各拿8 000万元彻底离开企业(如图2.3)。由于雷士账上并没有足够支付股东款的现金,最终达成的协议是,两位股东先各拿5 000万,半年内付清剩余款项。

被两位同窗抽走一个亿的资本之后,雷士账上几乎变成“空壳”,因而吴长江真正的挑战便是公司的资金问题。“从2005年底到2006年的下半年,我惟一做的事情就是‘找钱’,其他的一概不管。”吴长江说。

2006年3月,心急如焚的吴长江找到了“企业教父”级人物——联想集团的柳传志,希望能借到资金。柳传志在了解雷士的一些情况后,甚为欣赏这位后辈企业家的理念与魄力,他打算通过旗下的“联想投资”向雷士入股。但是考虑到联想投资的项目决策程序较长,时间可能得拖个3~6个月,柳传志于是先向朋友借了200万美元给吴长江。

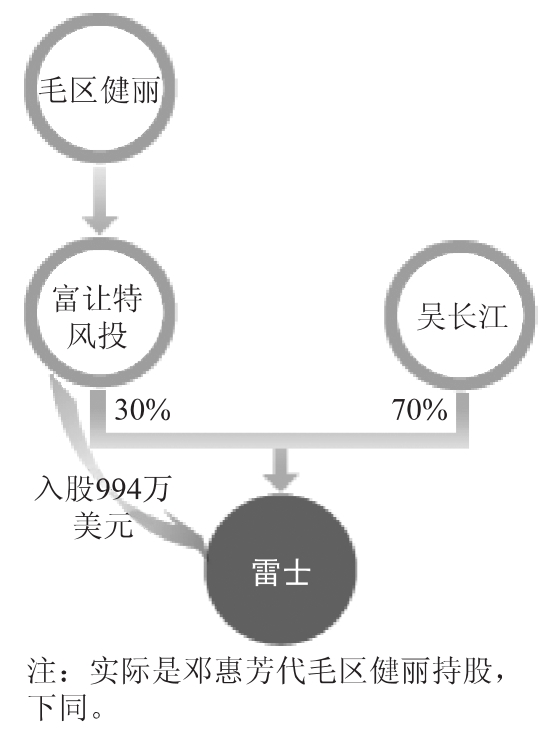

经柳传志介绍,一位与联想控股有合作的低调广东女富豪叶志如,通过其私人拥有的BVI(维京群岛)离岸公司“正日”,借了200万美元给雷士,借款期限为半年(见图2.4)。

图2.3 两股东撤资形成“股转债”

图2.4 雷士明从正日公司获得借款

自2005年底,毛区健丽就开始与吴长江有了一定的接触。由于她是亚盛投资的总裁,专门从事融资顾问服务,于是很自然的,她成为了雷士一个全权的“金融保姆”。她不仅了解雷士股东纠纷的整个背景,而且知道吴长江极度缺钱的状况。

其实,无论一个企业家把企业做得多好多大,与投资人在资本运作方面相比,肯定处于劣势地位。吴长江也不例外。于是,毛区健丽揽起了协助吴长江融资的活,她带着自己的团队开始对雷士提供全方位的金融服务,包括帮助吴长江在境外设立离岸公司、搭建离岸股权架构、引进资本方、设计融资交易结构等等。

当时,毛区健丽看到吴长江在找联想,为了显示诚意,先期和朋友夏雷一起向雷士提供了2 000万元的借款,以帮助雷士渡过难关。这无疑是毛区健丽快速判断企业,而联想四平八稳走程序的差别之处,同时这也和毛区健丽一直和雷士有交流有关,较知根知底。此处便可见毛区健丽信息掌握的优势。

此后,夏雷便开始关注雷士的运营管理,而毛区健丽关注财务控制和资本运作。

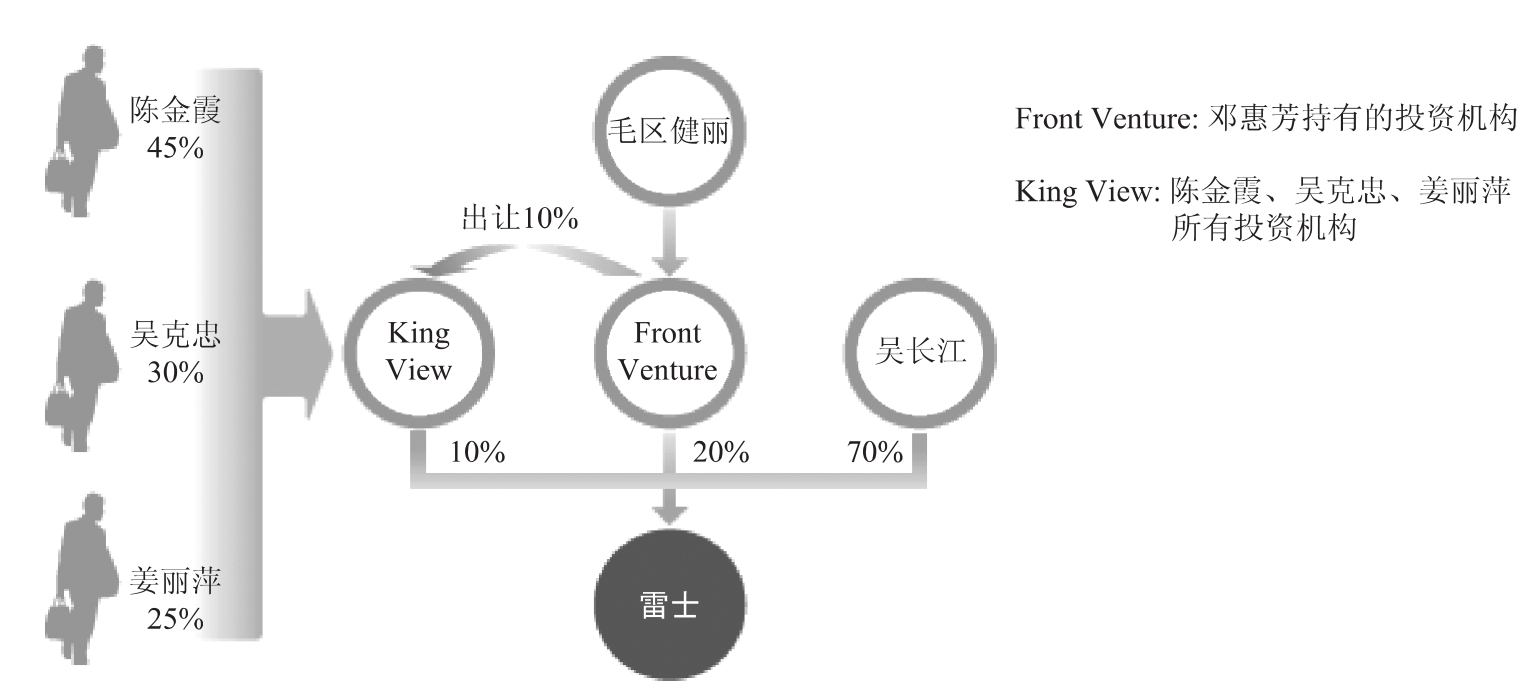

不出几个月,毛区健丽便找到了三个以非正式机构身份出现的投资人:“涌金系”掌门人魏东的妻子陈金霞、优势资本总裁吴克忠、个人投资者姜丽萍,他们三人合计出资400万美元(陈180万、吴120万、姜100万)。虽然吴克忠是在操作优势资本,但显然还是以个人投资者出现的,而正是由于毛区健丽和他们的关系紧密程度,或者是对项目的肯定程度,才决定了他们是否出资,何时出资。

毛区健丽向他们承诺,投入这400万美元可以获得雷士10%股份,但是有一个条件,他们三人的资金必须先以她的名义投入雷士,之后再将雷士的股份转给这三人。应该说,三个人都是生意人,再加上这笔生意的市盈率低,所以,他们迅速地答应了毛区健丽。但是由于他们和雷士不够熟,而毛区健丽有独家协议,所以他们只能借毛区健丽进雷士。此处又可见毛区健丽信息掌握的优势。

图2.5 毛区健丽入股雷士照明

2006年6月27日,毛区健丽抢在联想做出投资意向之前,掏出自有资金494万美元,再加上应收取的融资顾问费折算成100万美元,另以从吴克忠等人处募集的400万美元,合计994万美元,购买了雷士30万股股份,占比30%(见图2.5)。此处变现整个事情的精彩之处,左手跟雷士谈的30%894万美元,右手跟其他人谈的10%400美元,用借别人的钱,给自己抬轿子。所以先和雷士谈,然后再转身提价,跟三个投资人谈,投资人接受,等于钱的事情妥了,自己留的20%股也升值了。

2006年6月28日,毛区健丽随即把雷士10%的股份(10万股)转手兑现给了出资400万美元的陈金霞等三人(见图2.6)。

虽然毛区健丽东拼西凑加上自己的资金,替吴长江找到了近900万美元的现金,但是雷士的资金缺口依然很大。

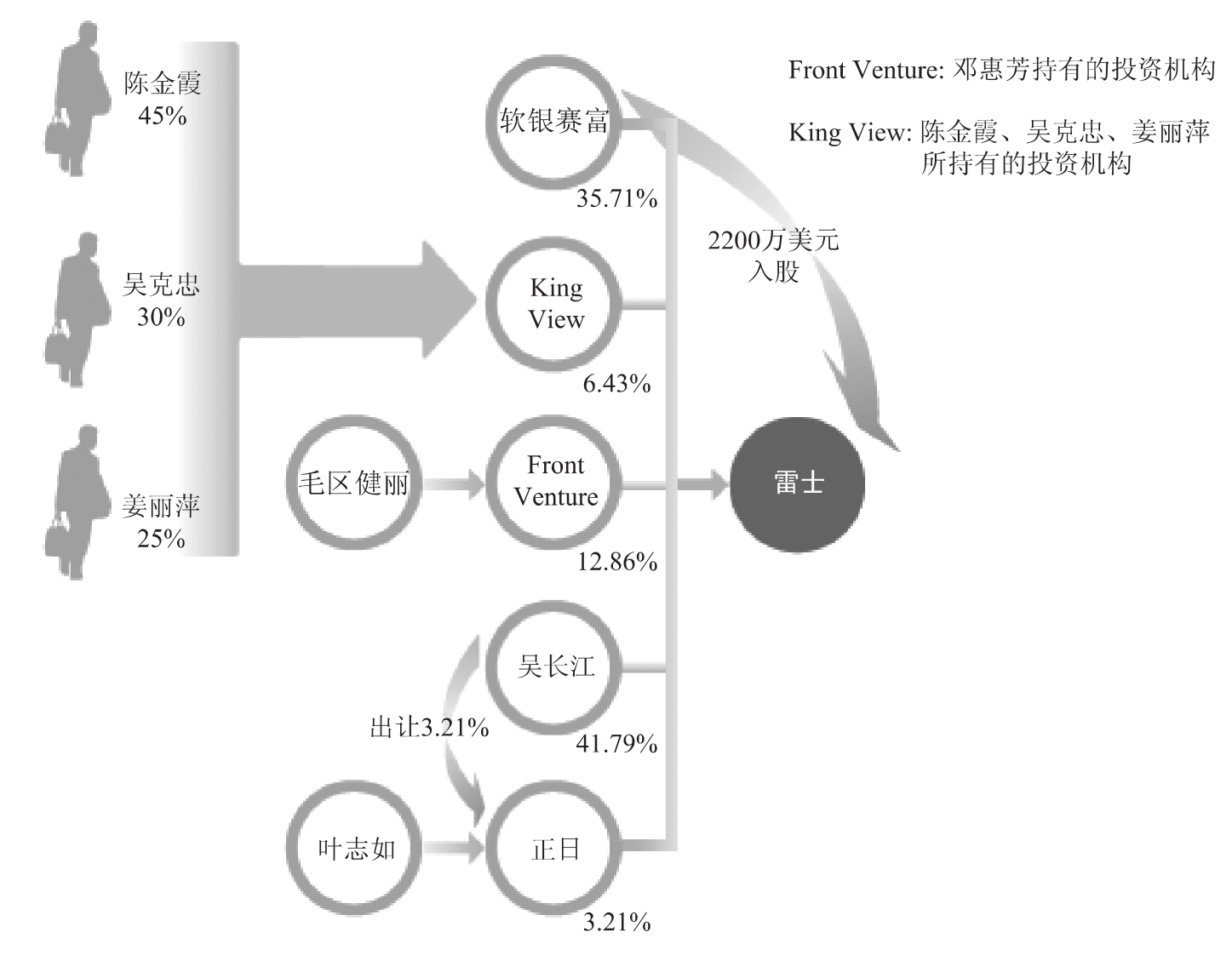

2006年8月,在毛区健丽的牵线搭桥下,吴长江和软银赛富的首席合伙人阎焱有了第一次见面。在见阎焱之前,朋友千叮咛万叮嘱,唯恐吴长江“表现不好”。这种担心不无道理,传统产业一向很少受到大的风投机构的青睐,照明行业也还没有这方面的先例。不过吴长江表示,自己这性格,怎么也装不来。

图2.6 毛区健丽出让10%雷士明股权

吴和阎两人一聊,发现还有些渊源:阎焱是南昌航空大学毕业的,吴长江是西北工业大学毕业的,两个人都是工科出身,都学飞机制造专业。“即便软银赛富进来了,头几年公司赚到的钱必须用于公司再投入。PE投资为的也不是那点分红,我们更盼企业能早日上市。”吴长江非常坦诚地说。双方一拍即合,一个小时后这桩交易的框架便成形了。

8月14日,软银赛富投入的2 200万美元到账,获得了雷士照明35.71%的55.5万股A类优先股。

不过软银赛富对雷士照明也有一定的约束:每年的绩效、奖金、转让限制、优先购买权、赎回权等都做了明确的要求。比如在赎回权的协议中规定,如果雷士照明未能在2011年8月1日前上市,软银赛富有权要求吴长江回购投资股份,并支付投资累计利息。

“这些条件既苛刻又不苛刻,苛刻的是,企业一旦操作不慎,每条条款都足以压垮企业,另一方面,我对自己的企业非常了解。比如对赌,对方要求30%的增长就不错了,我则坚持认为,要达到50%以上,并写进协议。”

吴长江回忆,这个时候跟风投谈判,还没什么经验。但企业缺钱的事实,又将自己有意无意地推上与风投合作的平台。风投进入对每个条款甚至细节都做了很详尽的约定,对他来说无疑又像被“架”上了,这使得他不得不去认真思考,怎样才能在这场对赌中不至于输掉。

软银赛富为雷士带来资金的时候,主要看到的是2005年700万美元的利润,时隔一年,吴长江就做到了1 200万美元。

就在软银赛富入股雷士的同时,先前经柳传志介绍,叶志如对雷士的200万美元借款,也在到期前进行了“债转股”。叶志如对雷士的200万美元债权,转变成持有雷士5万股股票,股份占比3.21%(见图2.7)。

图2.7 软银入股及叶志如债转股

这半年下来,随着三笔资金的先后进入,雷士总共募得资金折合人民币约2.6亿元,除去支付股东杜刚、胡永宏的1.6亿元,还有余款补充运营资金。解决了股东问题以及资金问题之后,雷士从此走上了稳健的扩张道路。

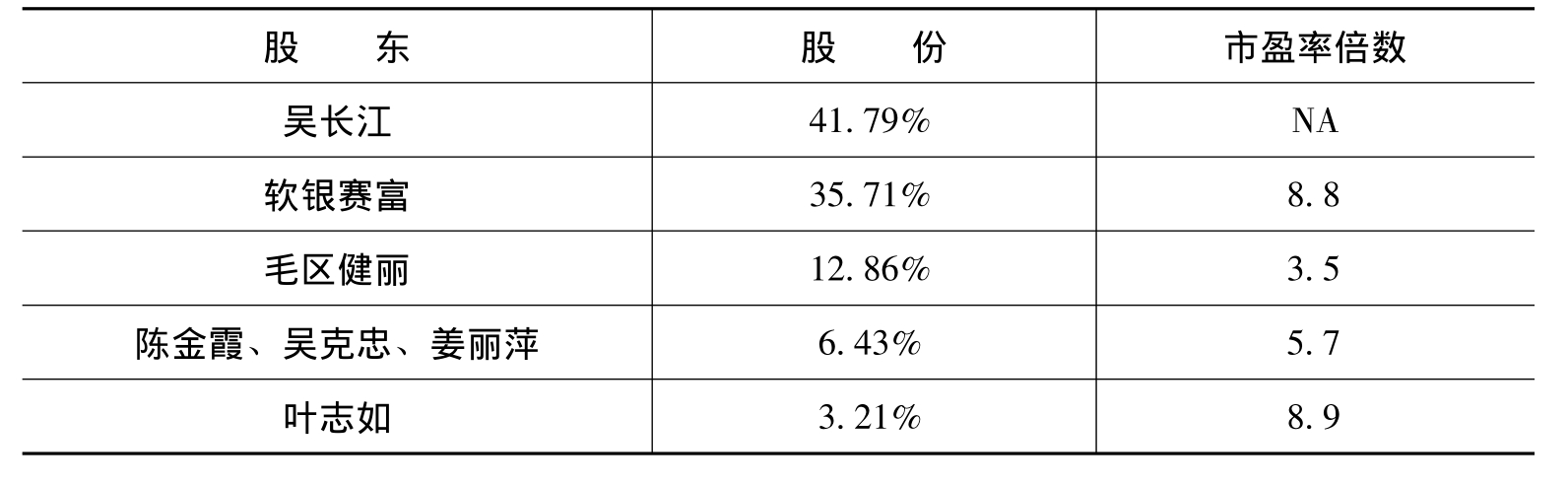

如表2.2,结合吴长江的融资过程,我们可以发现,不同的投资方对雷士估值所用的市盈率倍数有很大的差异。

表2.2 雷士明融资估值中的市盈率倍数

首先,以毛区健丽的名义合计入股的994万美元,对应雷士的市盈率估值只有4.7倍(依据雷士2005年净利润700万美元推算:994/30%÷700=4.73倍P/E值)。通常而言,企业的第一轮融资,投资方给出的估值一般是8-10倍市盈率,吴长江只卖到了正常价格的一半左右。

可以看出,毛区健丽本人实际只投入了494万美元真金白银,即获得了雷士20%的股权。相较于陈金霞等三人投入400万美元只占有10%股份,毛区健丽实际是以3.5倍的超低市盈率入股雷士的(依据雷士2005年净利润700万美元推算:494/20%÷700=3.53倍P/E值),而陈金霞等三人则是以5.7倍的市盈率入股的(依据雷士2005年净利润700万美元推算:400/10%÷700=5.71倍P/E值)。

其次,可以推算,软银赛富以2 200万美元获得了雷士照明35.71%的股份,其入股雷士的市盈率估值约为8.8倍(依据雷士2005年净利润700万美元推算: 2 200/35.71%÷700=8.80倍P/E值)。这个价格是毛区健丽先前入股估价的近2倍,客观地说,软银赛富入股的价格还是较为合理的。

无论是较毛区健丽先注入的叶志如的200万美元资金,还是较毛区健丽后注入的软银赛富的2 200万美元资金,入股市盈率皆高于毛区健丽的入股市盈率。

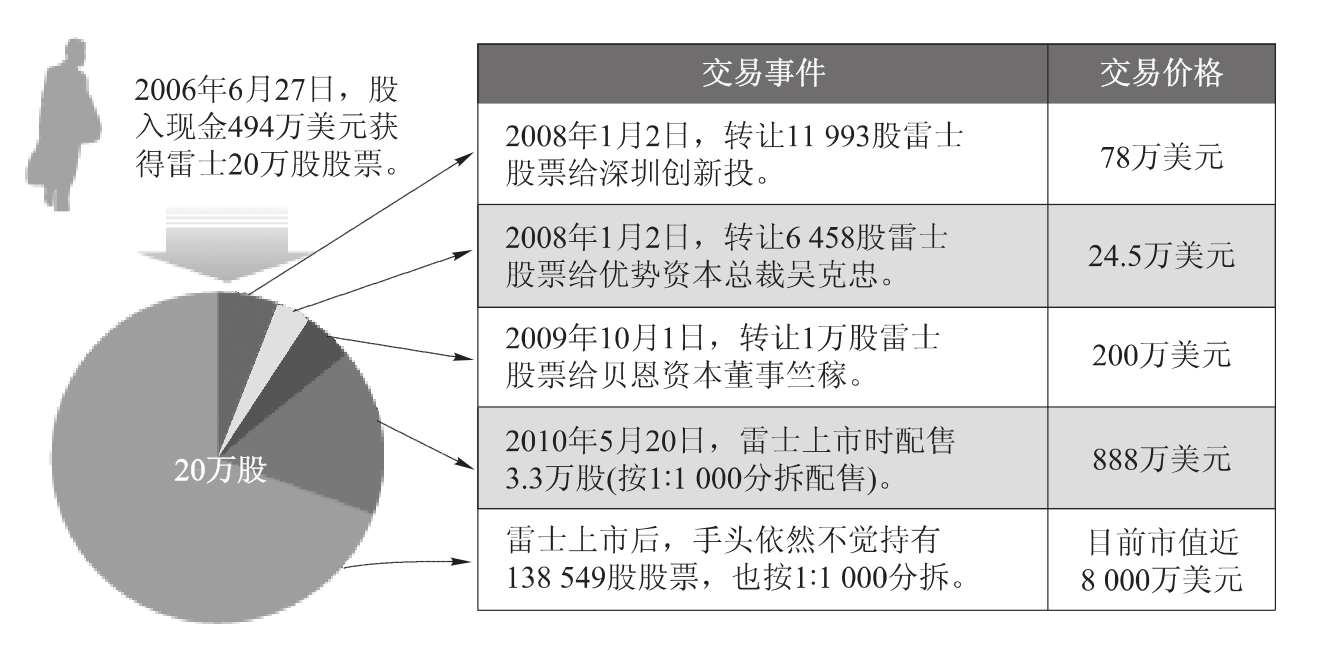

图2.8所示是毛区健丽历次出让雷士股票及收益情况。实际上,毛区健丽个人只投入了494万美元现金,而获得了雷士20万股股票(占当时20%股权)。截至雷士上市之时,毛区健丽向其他一些机构投资者及个人投资者,分批出售了部分雷士股票,合计套现近1 200万美元。除开她手头依然还剩有占初始持股量近70%比例的雷士股票,仅此1 200万美元套现金额,已经远高于她当初的投入数额。这部分近14万股股票按照雷士当前的股价计算,其市值大约8 000万美元。毛区健丽以494万美元的投入,至今获得了9 200万美元的收益,这是令人垂涎的近20倍回报。

图2.8 毛区健丽历次出让的股份及收益

结语

正是由于对雷士照明公司经营状况、私募投资市场等各方面信息的全面掌握,毛区健丽才能在帮助雷士度过财务难关、重回正常发展轨道的同时,又保证自己丰厚的投资收益,实现了与雷士照明的双赢。

从企业估值角度来看,毛区健丽相对于其他投资人,的确以3.5倍的超低市盈率入股了雷士。但反观各方在雷士照明上所投入的时间和精力,以及先期毛区健丽向一个存在股东纠纷、管理团队不稳定、现金流断裂等多种风险的企业投入2 000万元借款所承担的风险,毛区健丽所拿到的“地板价”也就有理可循了。

从大方面来说,毛区健丽和亚盛投资是值得同行尊敬的——她们在雷士照明项目上把私募投行“护航”的服务功能发挥到了极致:不仅“救人之急”,协助雷士公司度过了危机时期;同时“受人之托”,把海外上市必需的架构设计、结构重组和协议控制等工作做成了;更重要的是“成人之美”,成功实现了雷士公司和赛富基金的联姻;雷士上市之后更是“各方欢喜”,企业、基金、个人投资者和亚盛投资都乐得其所。

正如资深投资人所说,在公司业务上,投资人永远谈不过企业家;但如果要谈资本、上市,企业家也难以谈过投资人。私募投行或融资顾问在企业融资发展的道路上是必不可缺的,这也是国内PE行业爆发式增长的原因。

在投资人与企业家的估值博弈过程中,各自所掌握的信息就显得尤为重要。毕竟,在真刀真枪的资本市场,企业家的任何破绽,甚至心理破绽,都可能成为投资人压低入股价的筹码;而企业家任何未明确传达的企业风险,也可能会成为投资人失败的导火索。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。