正如不同的DNA排列会最终变化为不同的生物肌体一样,投资银行的组织结构及其成长的路径和方式同样千差万别。不过,多样性的组织和成长方式背后,一定有规律可循。比如,组织结构本质上应该取决于其业务结构,同时受到公司管理理念和客户需求的影响。那么,管理导向、业务导向、客户导向的投资银行分别对应着什么样的组织结构呢?又比如,尽管投资银行成长的道路迂回曲折,但其无非是内部成长或外部成长两种方式。哪些投资银行在内部成长中独具优势,哪些是外部成长的典型呢?

直线管理型——权力集中,决策简单

早期的投资银行业务比较单一,主要收入来自于经纪和承销业务,多采用直线型的组织结构。在直线型的组织结构中,公司按照业务、职能的不同划分为不同的部门,每个部门的领导服从公司最高决策层的直接指挥。直线型是最为简单的一种形式,优势在于权力集中,决策过程简单明了。

我国的证券公司发展历史较短,规模上不足以与跨国型企业相比,在组织结构上采取比较简单的直线式以简化决策流程,控制内部成本,提高公司效率。

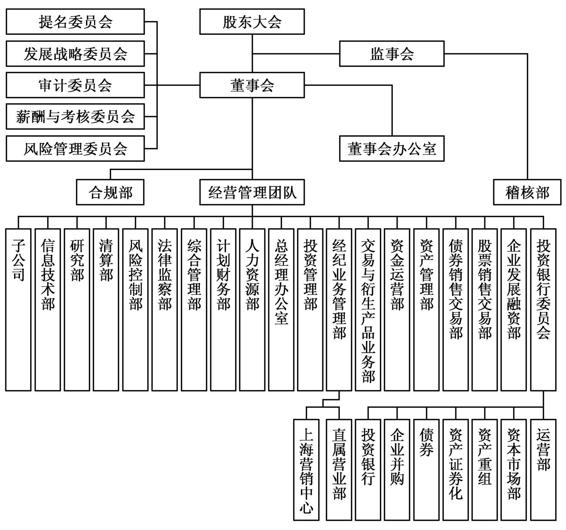

中信证券采取的便是直线型组织模式。在企业最高管理层下,根据业务划分为不同的部门,业务范围较广的部门还可以再细化为更小的单位(见图3-1)。

图3-1 中信证券组织结构图13

事业部制——与跨国巨头亦步亦趋

投资银行的组织结构是随着不断扩张的业务而向前发展的。随着投资银行金融产品的增加,经营范围的扩大,最初的直线式组织结构已经显得心有余而力不足。事业部制将公司划分几个为独立的利润中心,将日常经营的决策权下放到事业部领导手中,使最高领导者可以将注意力集中到战略、协调、人事安排等重大管理事务中。事业部制减少了企业内部交易和沟通成本,提高了大中型企业的管理效率。事业部制既可以按照产品来划分,每一种产品的经营分别管理、分别核算、自负盈亏,也可以根据地域划分,分为亚洲区、美洲区、欧洲区等。当然,这只是公司管理的一种方式,并不具有法律意义,与分公司有着本质的不同。

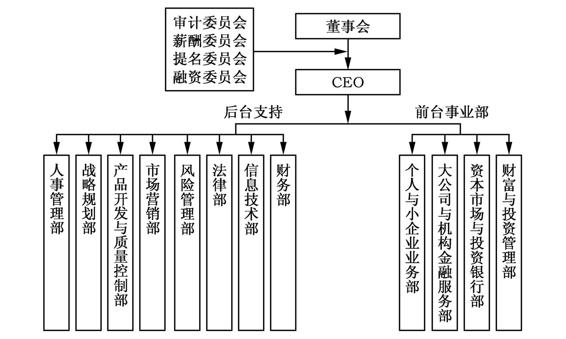

目前,事业部制被广泛地用于大型跨国制造型企业和商业银行的管理中。例如,宝洁(P&G)公司便是按照产品划分事业部的典型,飘柔、潘婷、碧浪等产品都由独立的事业部分别进行管理。美国银行(Bank of America)也采取事业部的组织形式,将核心业务划分为个人与小企业业务、大公司与机构的金融服务、资本市场与投资银行、财富与投资管理业务四块,每个业务团队根据自身的需要设立下属的部门,实行垂直管理,四个事业部之间是属于平行的合作关系,如图3-2所示。总部除了核心业务事业部外,还设有技术、风险、战略规划、人事、市场营销、产品开发与质量、财务等后台支持部门。

图3-2 美国银行组织结构示意图

高盛集团曾经也采用事业部制组织形式,业务部门划分为投资银行事业部、商人银行事业部、投资管理事业部、信息技术事业部、全球投资研究事业部、固定收益货币及商品事业部、股票事业部、养老金管理事业部等。但目前,与几乎所有的大型投资银行一样,高盛也在划分产品事业部的基础上,加强了地域的管理,从而形成纵横交错的多维形式,以适应更为复杂多变的经营要求。

重归混业——多维矩阵式重装上阵

随着金融市场的发展,投资银行重新回归混业经营。投资银行所提供的业务发生了巨大的变革。传统的商业银行向投行业务渗透,为客户提供全方位的服务,打造“金融超市”,成为银行的服务理念。传统的投资银行也在不断地拓展自己的私人银行业务,力争为高净值的客户提供一站式的服务。一项业务的开展需要各个部门的协同配合。与业务的多元化伴随的是投资银行的全球化运作。在这种背景下,单纯的事业部制难以整合银行内部的各种部门,为客户提供高效的服务。多维型组织结构便应运而生。

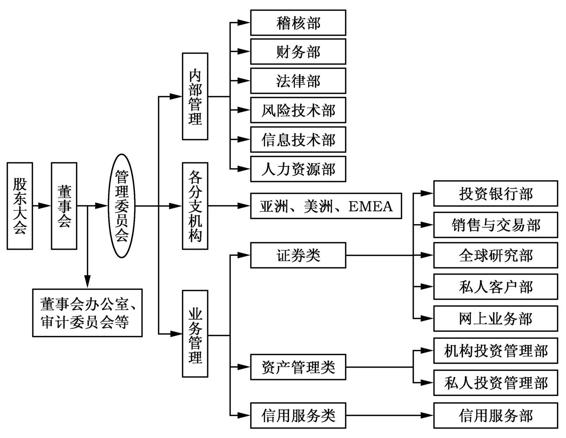

在摩根士丹利,管理委员会是公司的最高领导层,其下按照业务不同划分为投资银行部、销售与交易部、全球研究部、私人客户部、网上业务部、机构投资管理部、私人投资管理部、信用服务部等部门。而根据经营地域的不同,摩根士丹利又划分为欧洲中东非洲(EMEA)、美洲区、亚太等区域,形成了相对复杂的网状组织结构。在操作层面上,摩根士丹利在网状结构中偏重垂直管理,重视各个不同地区事业部的考核(见图3-3)。

图3-3 摩根士丹利组织结构图14

多维型组织结构一般出现在大型跨国投行当中,可以加强各部门、地区之间的协作和控制。多维型组织结构存在多个部门划分标准,通常包括按业务部门、按地理区域等,但一般不超过三维。比如,瑞士信贷(Credit Suisse)将其组织结构按业务划分为私人银行部、资产管理部和投资银行部三大部门(每个部门都有自己的CEO),同时共享服务部为以上三大部门提供“高效的、经济的”公司层面上的支持(比如技术和财务上的支持)。同时,瑞士信贷又将其结构分为瑞士,欧洲、中东、非洲(EMEA),美洲和亚太四个区域,每个区域都有自己的CEO,负责本地区的事务15。

不同的公司组织形式并没有绝对的优劣之分,使企业高效运转才是根本的目的。管理学中的权变理论认为,企业管理没有什么普遍适用的、最好的管理理论和方法,而应该根据企业所处的内部条件和外部环境权宜应变,灵活掌握。在多数大型跨国投行纷纷采取多维组织模式时,高盛曾经将事业部形式维持了很长时间,这并没有妨碍高盛成为最成功的投行之一。

外部成长PK内部成长

投资银行的成长模式主要有两种:内部成长模式和外部成长模式。内部成长模式主要依靠自身业务的扩张,外部成长更侧重于通过并购实现成长。

具体到投资银行,一般而言,初期主要依赖内部成长模式。这个时期的市场容量急速扩大,市场竞争仍处于比较初始的阶段,投资银行所提供的产出(即为其他企业所提供的融资服务,比如证券承销)无法满足不断增加的融资需求,行业尚未处于饱和状态。投资银行比较容易获得超额利润,从而能够完成原始资本积累。

此外,从规模上看,早期投资银行的规模较小,企业的产权结构主要是独资企业、家族企业或合伙人企业。在这种产权结构里,企业的所有权与经营权是统一的,企业的所有者通常也是管理者。投资银行家们不要求进行高额现金分红,资本主义精神被他们发扬得淋漓尽致,为了追求更高的利润,他们往往会将绝大部分利润投入到业务扩展之中。

在内部成长模式下,投资银行的运行比较稳健,但成长速度相对较慢。同时,随着竞争的加剧,投资银行所面临的规模约束所起的作用越来越大。扩大规模既是整个市场竞争推动的结果,也是投资银行本身发展的内在要求。

市场机制的一个重要作用就是通过竞争实现优胜劣汰,从而产生一批规模较大、管理水平较高的投资银行。同时,投资银行本身也存在着扩大规模、做大做强的冲动。一旦跨越成长的初级阶段,投资银行就通过外部成长模式——兼并收购,不断地扩大自己的规模。

当某家投资银行在资本市场的股权价值被投资者低估时,就会成为其他投资银行并购的目标,使得并购可能发生。如果一家投资银行的管理能力超过了现有公司业务规模,该公司就具备了收购另一家投资银行或某一部分证券业务的能力,使得并购成为现实。

通过并购,投资银行可以减少竞争对手,提高市场占有率,扩大业务规模,降低平均成本,实现利润最大化,共享有关品牌、资产、销售渠道,节省交易费用。这种通过引进股权资本或债务资本,并购其他投资银行的成长方式,叫作外部成长模式。

无论何种成长模式,都是各有利弊,彼此之间的界限并非泾渭分明。在实际过程中,绝大部分投资银行采取了混合成长模式。在这种成长模式中,投资银行的资本金必须和资产规模相匹配,以便支撑起股权资本和债务资本的必要回报:股权收益与股本资本规模必须同步增长,资产经营收益与债务性资本规模保持同步增长。

内部成长的典型——高盛和雷曼

高盛公司在其发展历史上基本上以内部成长为主,也是华尔街上市最晚的大型投资银行。因为长期坚持合伙人制度,无法通过股权置换的方式进行外部并购,高盛公司的并购步伐明显慢于同行。尽管从20世纪90年代末期,高盛也开始大量收购国内外资产管理公司,但是其资产管理业务已经明显落后于对手。2000年,高盛公司接管了美国股票与期权清算公司斯皮尔、利兹和凯洛格(SLK,纽约证券交易所清算额最大的一家专业公司、纳斯达克第三大市场制造者),其并购步伐明显加快。

雷曼兄弟公司是美国最古老的投资银行之一,也是内部成长的一个典型例子。1980年由于投资银行家和交易员之间的争端,雷曼兄弟公司被出售给美国捷运公司属下的希尔森公司。1990年美国捷运公司进行重组,把投资银行业务和交易业务归于雷曼兄弟公司,把股票经纪业务和资产管理业务归于希尔森公司(后于1993年被出售给旅行者集团),从而使雷曼兄弟公司不具有强大的资产管理业务和证券经纪业务,因而显得无足轻重。1993年到1996年,雷曼兄弟的经纪业务和资产管理业务一直是亏损的,到1997年这种现象才开始改观。尽管在几次重要的并购过程中处于从属地位,业务上也存在着明显的缺陷,但是雷曼兄弟凭借在其强大的固定收益盈利能力、衍生产品交易和创新能力,在10年间资产扩大了6倍,到2007年掌握了价值7 000多亿美元的金融衍生品合约,成为华尔街金融衍生品领域的老大——当然,拥有如此的业务结构,当次按危机爆发、金融衍生品崩塌时,雷曼兄弟的倒闭也是必然的。

花旗集团是美国投资银行中外部成长的高手,通过一系列的兼并收购,到2001年成为华尔街投行的老大。

花旗集团是美国投资银行中外部成长的高手,通过一系列的兼并收购,到2001年成为华尔街投行的老大。

花旗集团——外部成长高手

通过研究全球投资银行发展历程,可以发现绝大部分大型投资银行都依赖于外部并购的成长模式。尤其是当投资银行业由合伙制转为股份制公司后,或者成为了公众企业后,依靠外部成长就成为了行业的主流成长模式。通过资本运作,投资银行获得了快速增长,规模急剧扩张。

让我们首先来看花旗集团的投资银行业务所罗门·美邦是怎么发展起来的。历史上,美邦公司与其他公司分分合合,要么自己被别的公司合并,要么其东家被其他公司合并,要么被东家划分出去,因此,在其名字的前面总会加上某个公司的前缀。1938年,成立于1873年的Charles D. Barney公司和成立于1892年的Edward B. Smith公司合并,美邦公司(Smith Barney)就此诞生。37年后的1975年,美邦又与Harris Upham公司合并,成立美邦Harris Upham公司。7年后的1982年,该公司重新命名为美邦股份有限公司。20世纪80年代,美邦归属于Primerica公司。1988年,美邦的东家Primerica公司被消费金融公司(Commercial Credit)以15亿美元收购,而这笔交易的幕后推手是后来花旗集团的掌门人桑迪·韦尔(Sanford Weill)。1992年,消费金融公司购买旅行者保险公司(Travelers Insurance)27%的股份。次年,消费金融公司又收购了希尔森公司(Shearson),年底,桑迪·韦尔又收购了旅行者保险公司的剩余股份,合并后的公司更名为旅行者集团(Travelers Group Inc.),集团的经纪业务由美邦公司运作。

1997年,旅行者集团通过一笔价值90亿美元的全股票接管交易吞并了当时的美国第五大投资银行所罗门兄弟公司,组建了所罗门·美邦(Salomon Smith Barney)公司。

1998年,旅行者集团与花旗公司合并,合并而成的巨无霸就是花旗集团。作为花旗集团负责投行业务的子公司,所罗门·美邦不久就通过收购了澳大利亚的County Nat West,又支付20多亿美元购买了伦敦的施罗德斯公司。2001年,所罗门·美邦成为华尔街最大的投行。2005年,由于涉及华尔街投行IPO丑闻,所罗门·美邦的名字被花旗银行废除。2009年,花旗集团为了缓解其资本短缺的困境,以27亿美元的价格向摩根士丹利出售其经纪业务部门美邦,摩根士丹利占51%的股份,花旗占49%,之后的新公司叫摩根士丹利·美邦(MSSB)。

美林——最忙碌的并购者

另一个美国的投资银行大佬美林(Merrill Lynch)公司也是通过不断地收购兼并、蚕食竞争对手而发展起来的。

1914年1月6日,美里尔公司(Charles E. Merrill)在华尔街成立,几个月之后,美里尔的朋友林奇(Edmund C. Lynch)加入公司。1915年,公司正式更名为美林公司(Merrill Lynch)。

1940年,公司与E. A. Pierce公司、 Cassatt公司合并,合并后的公司称为Merrill Lynch, E. A. Pierce and Cassatt公司。

1941年,美林公司又与Fenner & Beane公司合并,并购后的公司名称又变为Merrill Lynch, Pierce, Fenner & Beane公司。

1952年,随着创始人Edmund C. Lynch 的去世,公司又改名为美林公司(Merrill Lynch)。1958年,公司再次改名为Merrill Lynch, Pierce, Fenner & Smith 公司。20世纪50年代美林公司的投资银行业务开始在业内有一定地位。

1964年,对C.J. Devine的收购使得美林成为固定收益证券交易商。

1970年,收购了当时的交易所第五大会员公司——古德鲍蒂公司。1971年,美林公司成为华尔街第二家上市的投资银行,以其私人服务和强大的销售网络蜚声全球。

1978年,美林公司收购了在投资银行界颇负盛名的怀特·韦尔德公司(White Weld),以此巩固自己的投行业务。

90年代初,美林收购了洛杉矶的共同基金管理者霍奇斯基&威利公司。

1995年,以8亿多美元的价格收购了史密斯·考纽特公司,使自己成为英国最大的经纪行。

1996年,以9 400万美元的价格买下了澳大利亚第三大投资银行——麦金托什投资银行,同年以3 000万美元的价格收购了西班牙的FG投资公司。

1997年,以53亿美元收购英国水星资产管理公司(Mercury Asset Management),使美林资产管理公司成为全球最大资产管理机构之一。

1998年2月,又收购了日本山一投资银行(1997年末倒闭)在日本的大部分业务,并据此建立了美林日本投资银行。

2000年,收购纳斯达克第三大做市商Herzog Heine Geduld。2004年,收购电力和天然气交易公司Entergy-Koch L.P.。

2007年,收购美国私人银行和财富管理公司First Republic Bank。

2009年9月,次贷危机中的美林陷入困境,被美国银行(Bank of America)收购。

摩根士丹利的并购足迹

1933年,美国国会通过《格拉斯—斯蒂格尔法》,把摩根公司分拆为两部分,其投资银行业务被单独划分出来,成立摩根士丹利。

1967年,摩根士丹利收购Brooks Harvey公司,从而建立了自己的房地产业务。

1977年,公司与Shuman Agnew公司合并。

1996年,收购了Van Kampen American Capital。

1997年, Dean Witter Reynolds and Discover公司与摩根士丹利集团达成一桩102亿美元的合并案,由此创办了摩根士丹利与迪安·威特发现者公司(Morgan Stanley Dean Witter Discover)。1998年,改名为摩根士丹利迪安威特公司(Morgan Stanley Dean Witter)。1997年与摩根士丹利的这次合并,在迪安·威特公司发展史上已经是第10次合并,前9次分别发生在1929年、1940年、1953年、1959年、1970年、1973年、1977年、1978年和1993年,几乎每一次同其他投资银行合并都有一次更名,在与摩根士丹利公司合并之前,它的名字是迪安·威特·发现者公司。

1999年,摩根士丹利公司收购了西班牙最大的金融服务机构AB Asesores。

2001年,公司名称改回摩根士丹利。

2004年,摩根士丹利收购Canary Wharf Group。

2008年,次贷危机爆发,摩根士丹利转型为银行控股公司。

2009年,摩根士丹利从花旗集团手中兼并了美邦公司(Smith Barney),持有摩根士丹利·美邦(MSSB)公司51%的股份。

UBS与瑞士信贷溯源

在欧洲,最著名的银行应属瑞银集团(United Bank of Switzerland,简称UBS)。瑞银集团本身就是由两家大银行合并而成。1998年,瑞士联合银行(Union Bank of Switzerland)与瑞士银行公司(Swiss Bank Corporation)合并成立瑞银集团(United Bank of Switzerland,简称UBS),成为瑞士乃至全世界名符其实的“大银行”。

其中瑞士联合银行是Bank in Winterthur(1862年在瑞士东北部城市Winterthur成立)与Toggenburger Bank(1863年在瑞士东部小镇Lichtensteig成立)于1912年合并成立的。长期以来,瑞士联合银行偏好于通过内部成长,在公司成立后的100年时间里,鲜有大的并购案,这也在一定程度上造成其发展缓慢。1986年,瑞士联合银行收购了伦敦主要的证券经纪商Phillips & Drew。下一次的并购案则发生在11年之后的 1997年,瑞士联合银行收购了德国老牌私人银行Schroder Münchmeyer Hengst。

而瑞士银行公司的前身则是1872年成立的Basler Bankverein。回顾瑞士银行公司的历史,我们可以发现,相比于瑞士联合银行,瑞士银行公司更喜欢通过外部成长模式来扩展自己的业务,整合自己的资源。Basler Bankverein先后与苏黎世银行(Zürcher Bankverein)、Schweizerische Unionbank合并,在1896年与Basler DepositenBank合并之后更名为瑞士银行公司(Schweizerscher Bankverein)。1994年,瑞士银行公司完全将O'Connor & Associates公司收入囊中,使得瑞士银行公司的衍生品和风险管理得到极大增强。同年,瑞士银行公司又收购了美国资产管理公司Brinson Partners。1995年,瑞士银行公司以大手笔收购了英国著名商人银行——华宝银行,使得其在欧洲和澳大利亚的投行业务和客户网络大大增强。1997年,瑞士银行公司又收购了美国投行德威(Dillon Read)。

合并后的UBS在两年之后,为了弥补在美国投资银行业和私人财富管理上的不足,2000年又收购了美国的佩恩·韦伯公司(Paine Webber),从而成为全球最大的投资银行之一。

同样作为美国与欧洲投行的联合体,瑞士信贷第一波士顿(Credit Suisse First Boston)也值得一书。

第一波士顿公司是20世纪30年代根据《格拉斯—斯蒂格尔法》,在波士顿第一国民银行和大通国民银行下属的证券业务部门的基础上组建的,是美国第一家公众所有的投资银行。

1946年,公司与与梅隆证券合并。

1978年,它与瑞士联合银行达成交叉持股协议,共同持有怀特·韦尔德公司在伦敦的子公司的所有权,后者就是现在的CSFB。

1988年,第一波士顿与CSFB合并,瑞士信贷公司买下了它的大部分股权,成为第一家拥有美国大投资银行的外国公司。

2000年11月,通过价值124亿美元的一笔股票与现金交易,CSFB完成了对总部设在美国的竞争对手帝杰证券(Donaldson,Lufkin & Jenrette)的接管。

2006年1月16日,瑞士信贷第一波士顿将其名称中的“第一波士顿”抹去,成为现在人们熟悉的瑞士信贷。

值得一提的是,上述以外部成长为主导的投资银行,在并购活动中的大型案例基本上都是通过股权置换,而不是现金收购来进行的:美林以53亿美元收购英国水星资产管理公司、迪安·威特收购雷诺兹投资银行、摩根土丹利与迪安·威特合并、瑞士联合银行收购佩恩韦伯(Paine Webber)、第一波士顿与瑞士信贷合并、CSFB收购帝杰证券(Donaldson,Lufkin & Jenrette)等都是通过股权置换完成,只有少部分并购案例用现金作为辅助手段。

投行进退之道——成长空间和最优规模

在探究投资银行成长模式的演变时,我们应该要知道的是,为什么会选择这种模式,而不是其他,是什么决定了成长模式的演变?毫无疑问,决定投资银行成长模式的,既有外部环境的影响,也取决于内部资源的优势和特点。那么,是什么决定了投资银行的成长空间和最优规模呢?

假定一个时期内某行业整体价值创造能力不变,对于任何行业而言,当行业产量水平小于均衡产量,市场上供小于求时,厂商就会获得超额利润。超额利润会刺激厂商增加雇员和其他可变资本的投入,进而增加产量,或者增加设备等固定资产投入,扩大产能。在超过均衡产量的情况下,如果厂商不压缩行业的规模,就会有部分厂商出现亏损。

投资银行业的成长也遵循同样的规律,在投资银行产品和服务市场未饱和的情况下获取超额利润;在市场趋向饱和、服务和产品超过均衡点的情况下通过提升技术、降低成本、差别定价、外部并购、规模战略等手段保持生存,迫使其他厂商退出。

以中国的证券经纪商为例,2003年的市场规模较小,沪深市场每天的交易额平均只有数百亿元,因此,当平均交易佣金降低到0.2%时,大部分券商营业部就很难盈利了。2006年以后,随着新上市公司增加,大量非流通股开始在二级市场交易、投资者规模迅速扩张,证券市场交易规模逐步增加到每天1 900亿元左右,大部分证券经纪商都可以赚取超额利润。因此,中国证券经纪商的营业部迅速从2 900多家增加到近5 000家,同时平均交易佣金也从0.2%下降到0.1%左右。如果证券营业部进一步增加,或者交易佣金再下降,这个行业很快就会达到饱和,一旦突破均衡点,则一批券商营业部就会濒临亏损——那时候,交易技术、成本控制、差别定价、规模效应的重要性才会显现出来,一大批证券营业部将会被收购兼并。

那些规模较大的投资银行,在正常情况下都会比小型投资银行更具优势。因为就投资银行业务而言,没有足够大的资本规模根本无法承接大的证券发行项目;就证券自营业务而言,没有一定的存量证券和现金也无法承担做市商或专业交易商的职能;就经纪业务而言,没有一定的融资、融券能力和足够的客户群体来支撑必要的固定支出和专业服务成本,最终会陷入经营困境。

当然,投资银行的规模也不是越大越好。如果没有足够的投资机会和业务发展空间,规模越大,资本回报率越低。目前的中国证券行业恰恰处在这样一个发展阶段。由于中国券商的资本运作受到重重限制,很多大型证券公司发行股票上市、募集到数百亿资金之后却不知道投向哪里,于是除了在下一轮熊市来临时多承受几年亏损、短期抵御破产的风险之外,唯一的作用就是降低股权资金的收益率。

除了市场空间对投资银行业务规模的约束之外,投资银行的内部资源对成长的约束更加明显,比如,人力资源、管理能力、创新能力、融资能力和风险控制能力。在一些市场经济不完善的地区,政策资源和获取信息的能力也是影响投资银行成长的重要因素。

一旦内部资源超越资本规模和业务规模,投资银行就会产生强烈的扩张冲动。如果企业过度扩张,突破了企业的资源约束,超越了企业的能力,尤其是管理能力和风险控制能力,就会使其面临着效率的损失,甚至承受很大的市场风险。许多大型投资银行由于规模的过度扩张,导致了收益率降低,最终被迫进行业务收缩,甚至出现亏损、倒闭。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。