对赌条款背后的玄机

所谓对赌协议(Valuation Adjustment Mechanism),直译为“估值调整协议”,指的是投资方与接受投资的管理层之间所达成的一项协议:如果公司的经营业绩能够达到合同所规定的某一额度,投资方在获得投资股份大幅增值的前提下,将向公司管理层支付一定数量的股份,反之,如果公司经营无法完成合同规定的业绩指标,则必须向投资方支付一定数量的股份,以弥补其投资收益的不足。

在这样的对赌协议中,协议双方赌的是公司的经营业绩,而协议双方手中所持的股份则成为这场豪赌中的赌注。

对赌协议是一项相对新颖的金融创新,但它与相对传统的期权交易仍然有一定的相通之处。在执行对赌协议时,一旦企业完成协议所规定的经营业绩,投资方就可以从其持有股份的增值中获得巨额利润,与此同时他还必须向企业经营层支付一定数量的股份,这就与当期权购买者在有利价格时,执行期权可以获得比执行市场价格更高的收益,但是其仍然需要支付额外的期权费有很大相似之处。在这里,投资方给企业经营层支付的股份与期权费有异曲同工之处。而当企业没能完成对赌协议约定的经营业绩的时候,企业要向投资方支付一定数量的股份,这也与期权等传统金融工具的套期保值功能相类似。

作为一种新兴的金融工具,投资方在选择通过对赌协议对企业进行投资时,一般会为企业的发展规定一个相对较高的经营业绩目标,这也给接受其投资的企业的经营管理层提出一项严峻的挑战,在获得融资之后,必须提高资金的利用效率,执行科学合理的发展战略,改善经营层的管理效率,最终实现企业的跨越式发展。

如果能完成投资方规定的目标,企业管理层不但可以获得自身所持股份增值给其带来的收益,也能够获得投资方额外赠予的股份,相反,如果无法达到投资方要求的经营目标,其就将丧失一部分自己所持有的公司股份。这一切,对于国内那批发展相对稳定的连锁企业来说,实现的难度极大,对于他们来说,如果要寻求外部融资,通过海外上市或者转让股份,乃至寻求银行贷款的方式都比选择对赌协议来得稳妥。

根据对赌协议的自身特点,可以发现,作为投资方通常会对接受其投资的企业规定一个相对较高的业绩增长率,以期待业绩的飞速增长可以带来其所持股份的大幅增值。

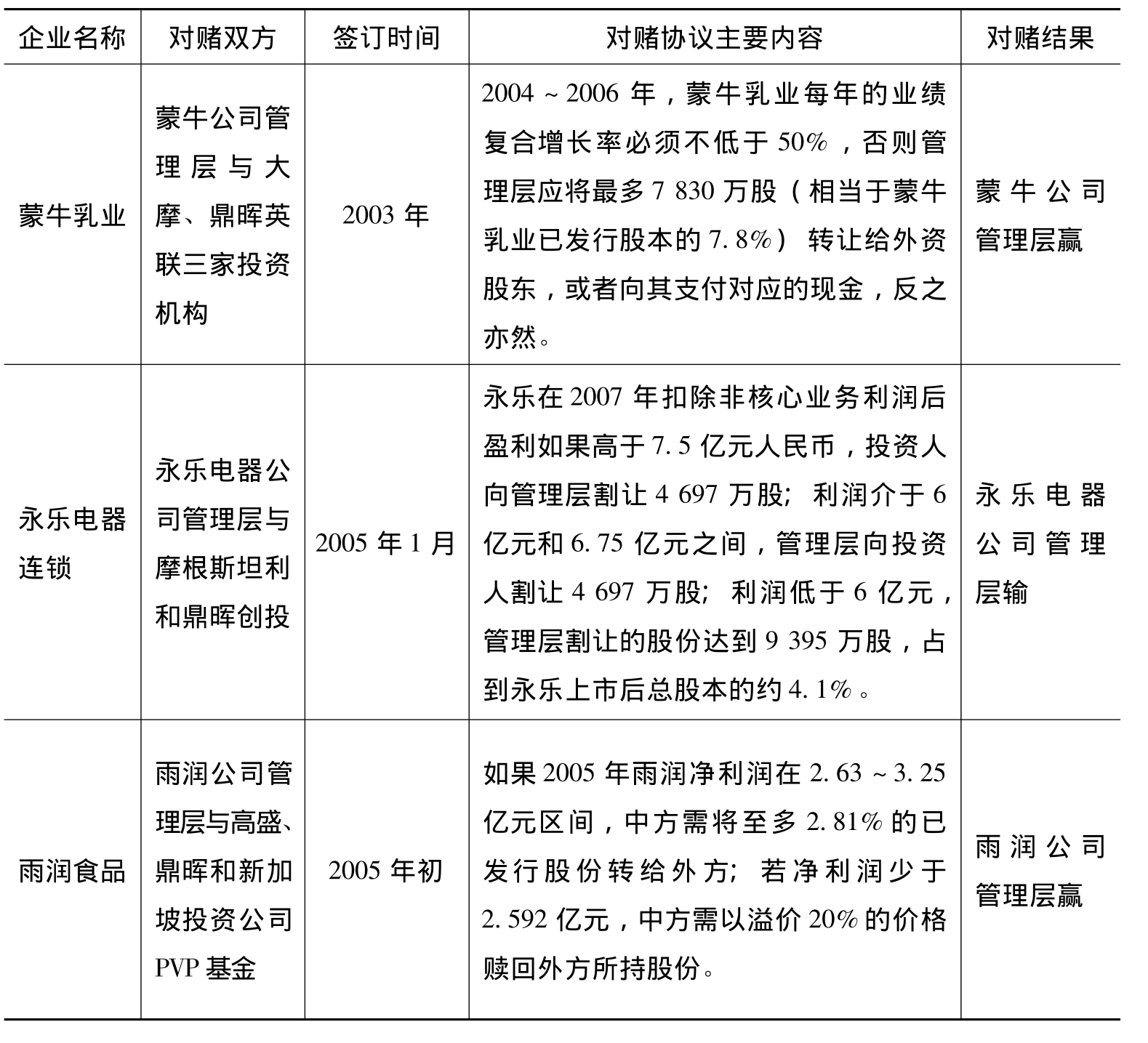

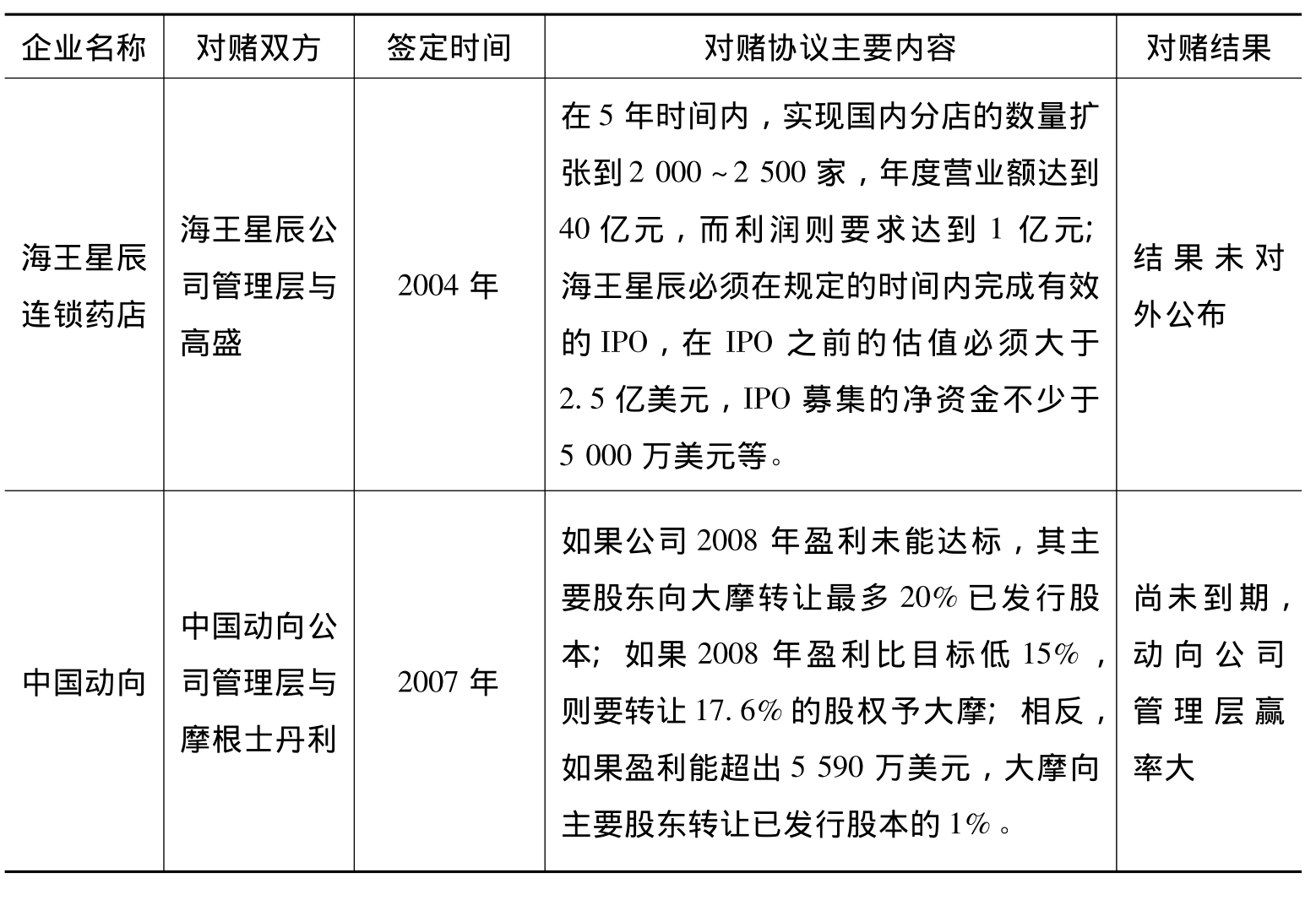

尽管近几年,对赌协议在我国的企业融资、兼并重组过程中得到了较为广泛的应用,以蒙牛为代表的一些国内企业成功地运用对赌协议后也促进了企业的飞速发展,从而诱使国内众多企业在吸引海外资金的时候,也选择了对赌协议这项相对新颖的融资方式(见表2.1)。

表2.1 国内部分签订对赌协议的企业案例

续表

表面上看,选择对赌协议,对于投资方与相关企业管理层的影响似乎是大致相近的:双赢或者双亏。如果公司的经营业绩达成对赌协议中所规定的数额,扣除了赠予公司的股份后,投资方仍然可以获得巨额的股份增值,而公司管理层在获得公司发展的同时又获得投资方的股份赠予,双方的利益都得以增长。相反,如果公司的经营没能达到对赌协议所规定的数额,公司得向投资方支付一定数额的股份,而投资方即使获得了管理层赠予的股份,可以借此获得相关公司的控制权,但对于投资公司来说,这也只是增加其负担而已,自己的利益仍然受到了损害。因此,在对赌协议中,投资方与公司处于“一荣皆荣,一损皆损”的同一阵线。

“对赌协议”名为“对赌”,实际上对双方的影响有着本质的不同:对于投资方来说,其结果是稳赚不赔,只不过是“赚多”与“赚少”的问题了。而对于企业管理层来说,“对赌协议”对其压力要沉重得多。赢了“对赌”,企业管理层自然可松一口气,而输了对赌,企业不仅要割让给投资者一部分股份,甚至面临丧失企业控制权的风险。在为了完成对赌协议的过程中,企业管理层疲于奔命,在经营管理中往往更加陷入被动,屈服于业绩和资本,有时甚至会推向企业被并购的结局。

作为第一家受外资投行对赌协议及操作手法推动而被并购的中国公司,永乐也给中国企业界上了生动的一课。它彻底打破了长期以来扎根于企业决策者们脑海中的关于“财务投资者不会干涉企业运营和战略”的观念。

资本市场没有道德的争论,只有理性的博弈。对赌协议就是这样一个博弈的利器。它让企业不必与投资者纠缠于未来预期的合理性的争论,但同时也让企业独自承担起夸下海口的苦果。

绝对不能丧失控股权——这是在签署对赌协议时的底线。任何一家接受投资的企业都不应该冒着丧失控股权的风险而签署对赌协议。因为签订了对赌协议企业,国内已经出现了几家企业丧失控股权,进而改变企业战略和发展方向的案例,企业被卖给竞争对手。企业在决定是否签订对赌协议、签订什么样的对赌协议时,管理层应该事先算清这笔账:当对赌协议的最坏情况出现,企业管理层在向投资人割让股份之后,自己是否还占有绝对控股权或者相对控股权。

除了股份的“业绩筹码”之外,西方资本市场在对赌协议中还经常使用一些非财务绩效的软性指标。这些指标通常包括企业上市,新战略合作的完成,新产品的面市以及专利权的批准等,涉及企业运营的多个方面。而另一方面,除了以“股权”为“筹码”外,在国外的案例中,管理层和投资方之间还以董事会坐席、二轮注资和期权认购权多种方式来实现对赌。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。