加强农产品出口税收管理的几点做法与思考

王山成 吴建东

由于农产品收购活动的松散性,进项税额的真实性成为增值税退(免)税管理的一道难题。酒泉市国税局根据总局、省局有关文件精神,结合本地实际,采取征退税衔接、防堵打并举和监控“关口”前移等措施,以信息化技术为依托,以预警评估为手段,加强出口退税的事前预测、事中审核、事后评估,提高了农产品加工出口货物退(免)税管理的质量和效率。

一、前移监控“关口”,夯实退(免)税管理基础

以纳税人在农产品收购环节、产出环节和销售环节有关退(免)税业务的真实性、准确性反映为切入点,将出口退税管理融合到了税收日常征管流程中,进行全过程监控,建立了以下八项基础管理制度:

第一,建立了农产品收购发票批量供应报告制度。每年收购期开始前,纳税人应提交农产品收购发票领购申请报告,载明上一收购期农产品发票使用情况,分品名、收购数量、金额,以及本年度收购期区间以及预计收购量和发票用量。

第二,建立了辅助原始收购凭证备案管理制度。纳税人在进行农产品收购业务时,必须有过磅单、质检单和入库单等辅助原始收购凭证(简称“三单”)。“三单”的格式、机印序号和印制数量按生产周期由主管税务所(分局)备案管理。

第三,建立了通过金融机构向农业生产者支付收购款项制度。纳税人申报抵扣收购环节进项税额时,应提供加盖银行付款专用戳记的农产品收购发票“抵扣联”,以及相对应的“三单”;确实不能通过银行直接支付农民收购款,而用现金或其他方式支付的,申报抵扣收购环节进项税额时,应提供从银行提取现金的凭据或其他相关凭证,以及按月索取的银行对账单以及相对应的“三单”。

第四,建立了按月核销比对制度。主管税务所(分局)在农产品收购期应按月对纳税人农产品收购发票抵扣联、“三单”、付款凭证等进行比对检查。农产品单批收购金额达到5万元以上的,要进行核查。凡反映的内容不一致的,根据税收法律法规的有关规定处理。

第五,建立了定期收集农产品收购价格信息制度。主管税务所(分局)应按照农产品收购季节性规律,定期收集农产品收购价格信息,并及时向县(市、区)局出口退税管理部门上报相关信息。县(市、区)局出口退税管理部门建立农产品价格信息库,并及时向主管税务所(分局)通报农产品收购价格合理的波动区间。

第六,建立了生产日报单制度。纳税人应在每年收购期之前,向主管税务所(分局)备案本企业农产品收购、加工的工艺流程及设备生产能力,并在生产期建立生产日报单制度,按日顺序记录生产加工情况。主管税务所(分局)在生产期应强化对出口农产品加工生产的抽查、核对和监督。

第七,建立了预约定耗制度。县(市、区)局出口退税管理部门在每年的生产期开始前30日内,要组织纳税人及相关部门召开预约定耗联席会,确定预约定耗指标。主管税务所(分局)在生产期应按月对纳税人的各项耗用情况与预约定耗指标进行比对分析。对超过指标值的,要求纳税人做出书面说明,县(市、区)局依据有关法律、法规规定进行处理。

第八,建立了定期(按报卷期或生产轧期)盘库制度。主管税务所(分局)应对纳税人的库存商品做定期(按报卷期或生产轧期)盘库。经盘库实际数与账面数不一致时,应查明原因,并按照有关法律、法规进行处理。

二、应用预警评估系统,强化退(免)税监控

(一)评估模型。我们将突破口选择在核实企业原料购进数量、生产数量、销售数量为主,核实原料购进价格、产品销售价格、生产能力和退(免)税结构为辅等方面,以此确定农产品出口企业多种纳税评估模型,其数据形成退(免)税部门与纳税人约谈的证据链或线索链,为退税审核(批)增设了一道“防火墙”。

1.原料购进数量评估模型

模型一:评估期原料购进数量=评估期产成品数量÷产品出品率(或干鲜率)+评估期原料期末库存数-评估期原料期初库存数。

模型二:评估期原料购进数量=评估期动力电耗总量÷评估期加工吨原料电耗量+评估期原料期末库存数-评估期原料期初库存数。

以上两个评估值分别与纳税人评估期原材料账面数据比对,确定纳税人有无账外经营的内销原材料或者虚假购进原材料进而骗取退(抵)出口外销进项税额等问题。

2.生产数量评估模型

模型一:评估期生产数量=评估期海关电子报关产成品销售量+评估期产成品内销销售量+评估期产成品库存数量。

模型二:

评估期产品生产数量=评估期原料耗用数量×产品出品率(或干鲜比率);

评估期原料耗用数=评估期原料期初库存数+评估期原料购进数-评估期原料期末库存数;

模型三:评估期产品生产数量=评估期动力电耗总量÷评估期单位产成品动力电耗量。

以上三个评估值分别与企业同期产成品借方累计账面数据比对,确定纳税人有无账外经营内销产成品并且相应骗取退(抵)出口外销进项税额等问题。

3.销售数量评估模型

模型一:

评估期产成品销售数量=评估期产成品期初库存数-评估期产成品期末库存数+评估期原料耗用量×产品出品率(或干鲜比率);

评估期原料耗用量=评估期原料期初库存数+评估期购进原料发生数-评估期原料期末库存数。

模型二:评估期产成品销售数量=评估期产成品期初库存数-评估期产成品期末库存数+评估期动力电耗总量÷评估期单位产成品动力电耗量。

模型三:评估期产成品销售数量=评估期海关电子报关销售数量+评估期内销产成品数量。

以上三个评估值分别与企业同期产成品贷方累计账面数据比对,确定纳税人有无账外经营内销商品、少计提销项税额等问题。

4.原料购进价格评估模型

评估期原料购进金额=评估期同期市场交易价格×评估期原料购进数量。

以上评估值与企业同期原料购进金额账面数据比对,确定纳税人进项税额中原料购进价格的真实性。

5.销售价格评估模型

评估期产成品销售金额=评估期产成品市场销售价格×评估期产成品销售数量

以上评估值与企业同期产成品销售金额账面数据比对,确定纳税人销项税额中产成品销售价格的真实性。

6.生产能力评估模型

评估期产成品生产量=机械单台设计生产能力×(满负荷生产时间-机械停机生产时间)

以上评估值与企业同期产成品账面数据比对,确定纳税人有无账外经营内销产成品并且相应骗取退(抵)出口外销进项税额等问题。

7.退(免)税结构评估模型

评估期退(免)税结构比例=本期累计免抵税额÷本期累计免抵退税额

评估期免抵税额=评估期退(免)税结构比例×评估期免抵退税额

以上评估值与企业同期申报免抵税额账面数据比对,确定纳税人有无账外经营的内销原材料以及虚假购进原材料进而骗取退(抵)出口外销进项税额等问题。

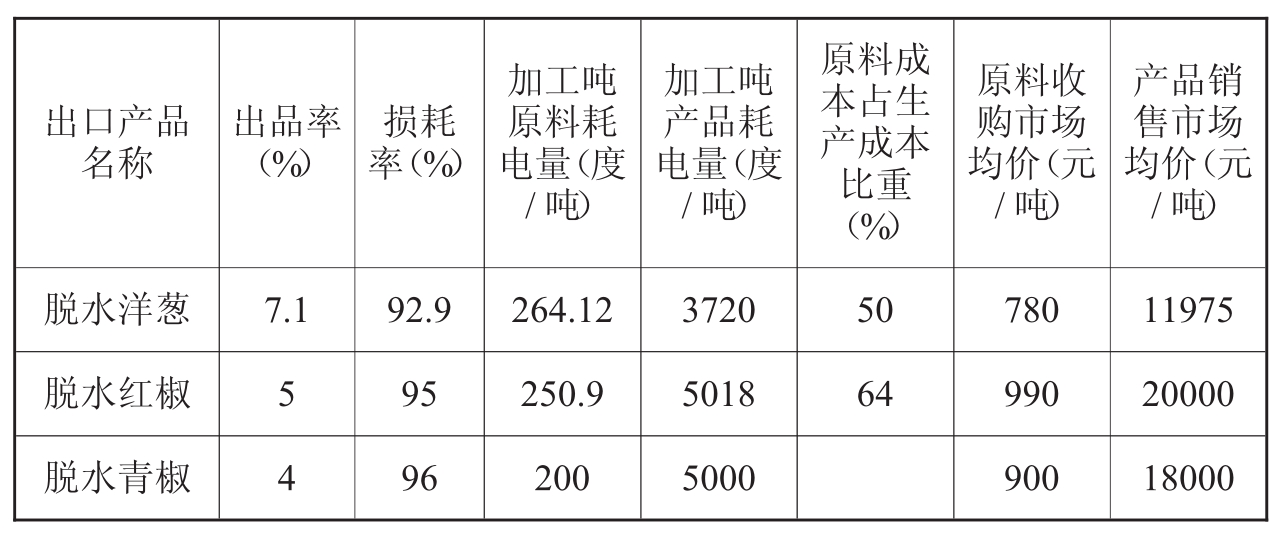

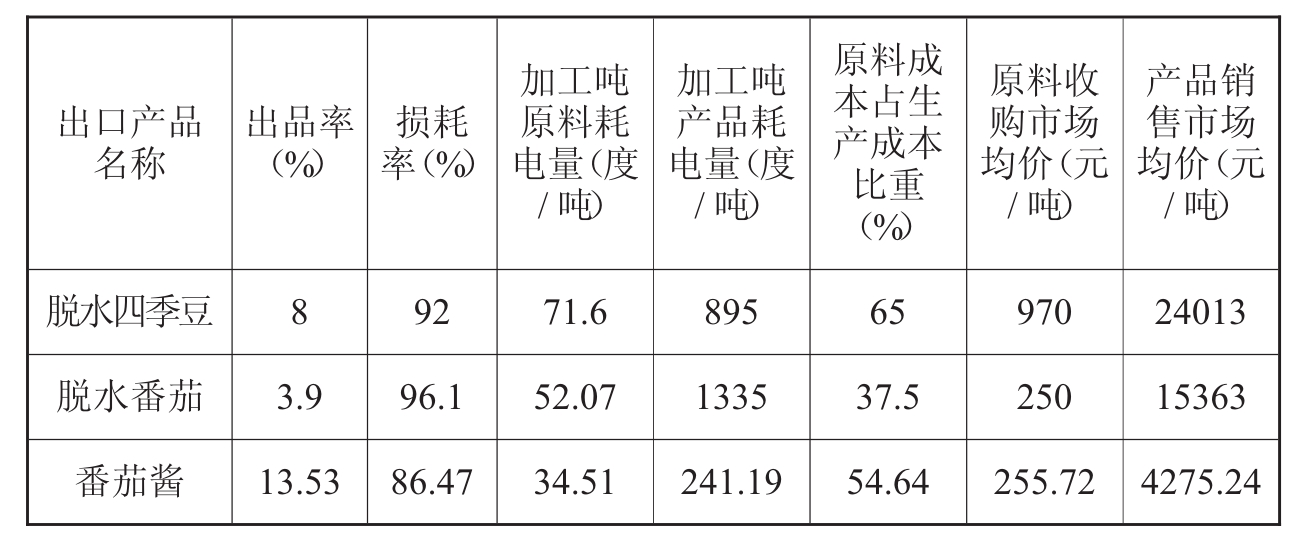

(二)根据气候、原料成熟度和市场变化等情况,每年测算和发布预警值。酒泉市农产品2006年生产周期各项主要预警值如下:

续表

(三)约谈。一是实行先评估约谈、后退(免)税,以评估核查后的进项税额作为退(免)税依据。二是运用证据链或线索链,把“算”出来的销项税额“谈”回来,并且防止骗取退(抵)出口外销进项税额的问题发生。三是征税机关对评估有疑问的,经约谈不能提出正当理由,且又不主动进行相应调整的,填写出口骗税嫌疑线索报告,向出口退税管理部门反馈。

三、审核把好三关,提高防骗能力

第一,把好纳税人守法申明和单证备案关。一是纳税人在办理申报退税时,必须做出以下七项申明,即:是否将空白报关单、收汇核销单等交由他人使用;是否由他人假借本企业自营名义出口;是否将出口的同一批货物既签订购货合同,又签订代理出口合同;出口货物报关单与运输提单的品名、规格等内容是否不符;是否不承担出口货物的质量、结汇或退税风险;是否从事由中间人介绍的其他出口业务仍以自营名义出口的;是否有其他违反国家有关出口退税法律法规的行为。二是出口企业应按照出口单证备案管理办法的要求,将购货合同、出口货物明细单、装货单和运输单据等备案单证及时上报市、县两级出口退税管理部门审核,并将审核后的备案单证的相关内容录入出口退税申报系统。

第二,把好市、县局两级人工审核和计算机审核关。一是在市、县局两级人工审核中,我们简化规范了《出口退税案卷资料人工审核必审项目》,其审核内容主要是企业报表间逻辑关系比对,报关单、出口代理证明和专用发票认证纸质与电子信息比对,报关单与外汇核销单比对,报关单与外汇核销单真伪性查看,专用发票认证时间查看,以及出口农产品购产销过程监控内容等等。二是在市、县局两级计算机审核中,首先由县(市、区)局利用来源于海关传输到总局的003数据进行出口退税模拟审核,起到“过滤网”的作用,市局然后利用来源于海关经企业确认后传输到总局的001数据进行出口退税正式审核。对计算机审核疑点人工挑过情况(如换汇成本异常,总机构没有给分支机构提供代理证明号码,没有提供进料加工手册号码,申报退税率与商品代码库退税率不一致,进口报关单没有电子数据等)应进行比对检查。三是市、县局初审、复审和领导审批岗位都要在《出口退税案卷资料人工审核检查表》和《出口退税电子信息计算机审核疑点人工处理表》上签字,以明确各自的责任。

第三,把好实地或函调检查关。市、县局两级出口退税管理部门定期或不定期对纳税人的生产经营情况和单证备案情况进行实地检查,对异地购货是否真实(如对方是否生产企业,有无生产能力等)进行函调检查,看货物流是否真实,看退税款到企业专用账户后有无迅速转移。对有骗取出口退税嫌疑的,及时移交稽查局查处。

四、优化管理模式,做好征退税衔接

在征税机关向退税机关反馈信息上,一是征税机关在CTAIS系统录入的企业基本情况和增值税纳税申报情况电子信息,在“三大系统”整合后,退税机关即时与企业申报的纸质信息比对,做到信息共享。二是征税机关在企业农产品收购、产出和销售环节监控的税收信息,按报卷期填制《出口农产品购产销过程监控表》,其内容主要反映出口销售收入与报关单比对是否一致;出口和内销商品有无相应的购进和生产过程;购进、生产和销售之间的数量、金额关系是否匹配;原材料、产成品本地库账实比对是否相符;购进和销售有无相应的付款、运输凭证;进项税额审核有无异常情况;纳税评估有无虚假购进货物、账外经营产成品等异常情况等。《监控表》随出口退税卷宗逐级上报市局出口退税部门,对疑点没有完全排除或排除理由不充分的,暂不审批退(免)税。

在退税机关向征税机关反馈信息上,一是市局出口退税部门及时将农产品出口纳税人的报关出口信息、出口退税信息、视同内销补税信息以及其他相关信息反馈县(市、区)局出口退税管理部门。二是将出口非正常增长的情况列为疑点,督促县(市、区)局调查核实。

五、存在的问题和建议

(一)目前酒泉市农产品出口企业成本核算水平低,企业生产加工期间是流水线作业,生产成本不能按月核算和结转,只能按生产周期核算和结转,不便于出口退税的预约定耗和事中监督。

(二)个别农产品出口企业票证使用和账务记载不规范。比如某脱水菜出口生产企业,收购发票开具时间与过磅单、质检单和入库单等辅助原始凭证开具时间不一致。又比如某番茄酱出口生产企业,评估时发现企业动力消耗产出数量比报关数量大,同期产成品贷方累计账面数据短81吨。经约谈核查,企业有62吨出口退货转内销虽已申报纳税但未记入内销账户,有19吨外销出口货物未记入本公司报关出口账户,而误记入分公司有关账户。需要进一步夯实管理基础,帮助企业规范账务核算,并强化过程监控。

(三)个别出口企业评估指标值异常,约谈后疑点排除有困难。比如某脱水菜出口生产企业,评估期其洋葱收购价为900~950元/吨,而其它企业洋葱收购价为780~830元/吨。该企业干鲜比1∶17.9,而其它企业干鲜比1∶16。经约谈,企业认为是洋葱出口地(日本国)要求高。收购时要求等级统一,规格统一。另外洋葱外销出口检验标准多,有200余项,比如收购时比内销企业要多剥一层皮,而且切丝时要求同一规格,损耗大,干鲜比自然下降。而且目前酒泉市洋葱直接出口仅此一家,与内销企业洋葱收购价格和产品出品率(或干鲜比)可比性不强,需建立全省出口农产品价格信息库和生产周期预警值。

(四)个别征税机关审核不细,检查不到位,需要进一步加强岗位责任考核,狠抓措施落实到位。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。