第三节 钉住同业拆借市场利率

如果操作目标是同拆利率,则当TRd因有干扰而增加,使同拆利率上升,则央行为了使同拆利率回到目标区,必须以公开市场操作释出资金,即TRs右移,以压低利率;反之,当TRd因有干扰而下跌,使同拆利率也下跌,央行也要以公开市场操作吸收资金,则TRs左移,准备金的弹性变得无穷大,为一水平直线。

练习题:

问:银行向同业拆借市场借钱是否有超过1个月的?

答:几乎没有,大部分是隔夜贷款。银行向其他银行借钱的基本原因是应付法定准备的要求,由于提存期是1个月,故银行不会借超过1个月,如果要借超过1个月,银行可发行可转让定期存单。

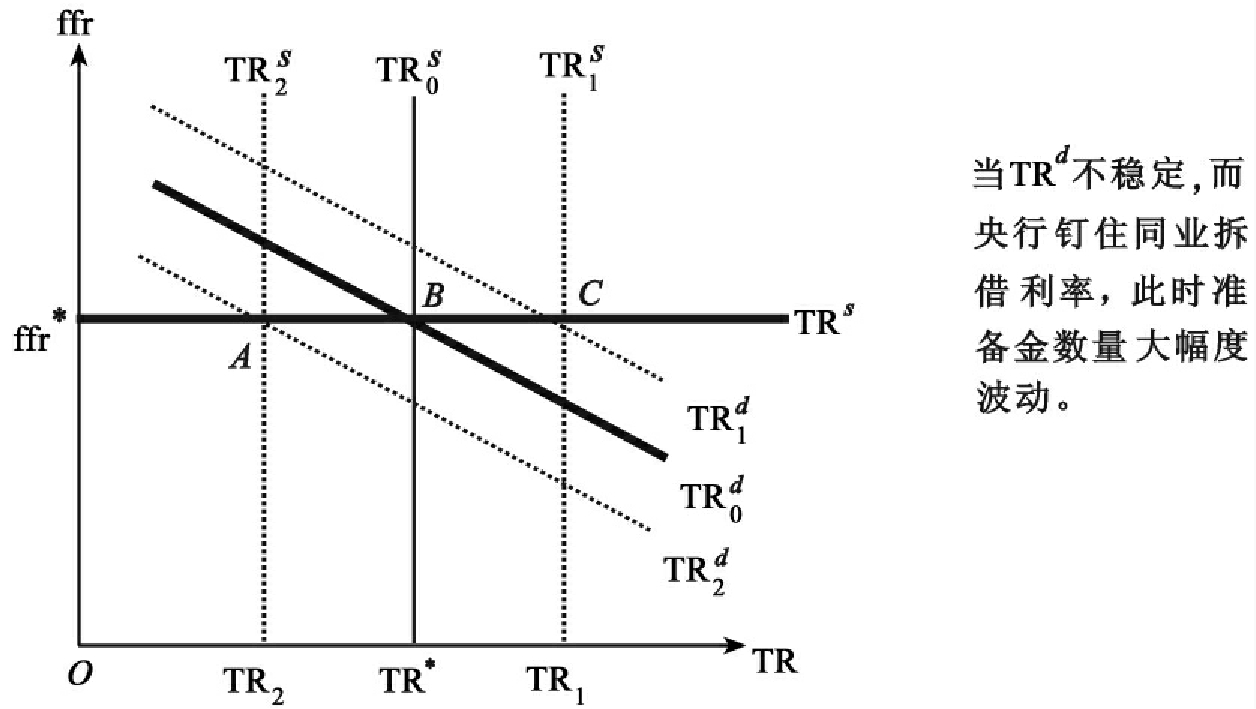

图23-2说明操作目标为同拆利率的情况。当金融市场上对准备金需求产生干扰时,TRd会变得不稳定,但由于央行钉住同拆利率在ffr*,TRS会移动,使TRd与TRS交点的利率不变,形成一水平直线,此时的结果是利率不变,但准备金数量大幅度波动。

在1997年8月至1998年5月,发生了亚洲金融风暴,我们来看当时我国台湾省的个案:当时资金大量外流,使准备金产生极大变化,但由于金融风暴太猛且范围太大,人人预测台币将贬,使银行的准备部位大量失血,银行急需补充准备金,以符合法定准备金的需求(或累积头寸进行套利),此时TRd大幅度上升,使同拆利率狂飙至19%,台湾省“央行”当时虽力守同拆利率目标区7%~7.5%,却仍投鼠忌器,不知该不该大量释放资金压低利率,因为如果“央行”在此时提供便宜的新台币,银行在同业拆借市场用便宜的价钱借到新台币,可能又会继续在远期市场抛售新台币,形成新台币更进一步的贬值压力,故当时“央行”只好任准备金与同拆利率同时大幅度波动,当时“央行”钉的是汇率。

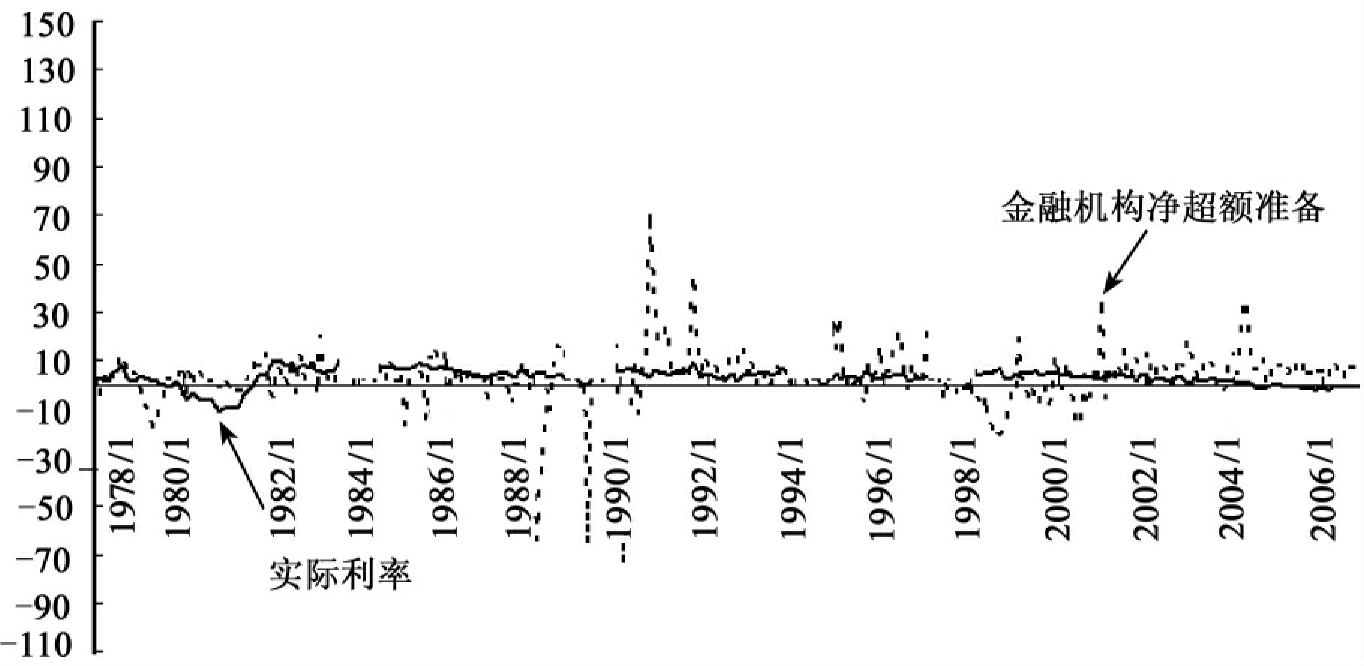

图23-3则画出台湾省隔夜同拆利率与银行超额准备。一般而言,超额准备与同拆利率成反向移动。

沈中华与刘瑞宇(1994)[1]曾假设如果我们不知道央行的操作目标,是否可由市场的信息,反过来判断央行的操作目标为哪一个变量,他们认为:

1.如果央行钉住汇率,则准备金与利率会产生较大波动。

图23-2 操作目标为同拆利率

图23-3 隔夜同业拆借利率与银行超额准备

2.如果央行钉住利率,则准备金与货币会产生较大波动。

3.如果央行钉住准备,则利率与汇率会产生较大波动。

他们利用一种计量方法,称为GARCH模型[2],估计利率、汇率及银行准备三个变量的波动,并比较其波动情形。他们的实证结果推论台湾省“央行”未如所宣称那样以M1B或M2(1990年7月以后)为货币政策中间目标,而在1972年6月至1981年3月间,以汇率为中间目标,1981年4月至1983年6月间以银行准备为中间目标,而在1983年7月至1985年及1991年1月至1993年12月间,以利率为中间目标;他们认为“央行”除了必须承担来自“立法”部门的压力外,“央行”对其关心变量的稳定性,均有其容忍上限,当超过其容忍范围,“央行”可随时进行调整。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。