前述两种利率计算方式,与货币市场及债券市场工具的利率计算均略有不同,以下将分别说明二者不同之处。

货币市场即票券市场,基本上是指到期日小于1年的金融市场。

美国货币市场的金融工具共有商业本票(commercial paper,CP)、国库券(treasury bill,TB)、银行承兑汇票(bank acceptance,BA)、商业承兑汇票(commercial acceptance,TA)、可转让定期存单(negotiable certificate of deposit,NCD)等。在这些工具之间,在初级市场,共有两种计算利率方式,第一种为“票附利息方式”,另一种为“票不附利息方式”,后者又称为“贴现方式”,见图5-4。中国的货币市场包括银行同业拆借市场、商业本票市场、定期存单市场与票据贴现市场等四类。

图5-4 贴现价的计算

一、票附利率方式

即在票券上直接记载有所支付的利率,可以“可转让定期存单”为例说明。所谓可转让定期存单与我们所熟知的定期存款非常相似,如果将定期存款改称为“不可转让定期存单”,则似乎更易了解可转让定期存单十分接近定期存款,只是一个为直接金融工具(透过市场),一个为间接金融工具(透过银行)。当投资人向银行购买可转让定期存单时,银行一样要提存款准备金,一样要进行存款保险,不同之处除了“税率”算法不同之外,主要在于当投资人在可转让定期存单未到期时,急需用钱,可在次级市场卖出可转让定期存单,这卖出可能另外有资本利息或资本损失,必须依当时市场状况而定;而不可转让定期存单(即定期存款)则只能与银行解约,通常利息要打折计算。

既然可转让定期存单也是定期存款,而定期存款的利率是事先给定,则可转让定期存单的利率自然也是直接记载在票面上,此种票券,我们称为票附利率。票券的利率可使用“简单利率”公式计算。

二、票不附利率

(一)贴现价的计算

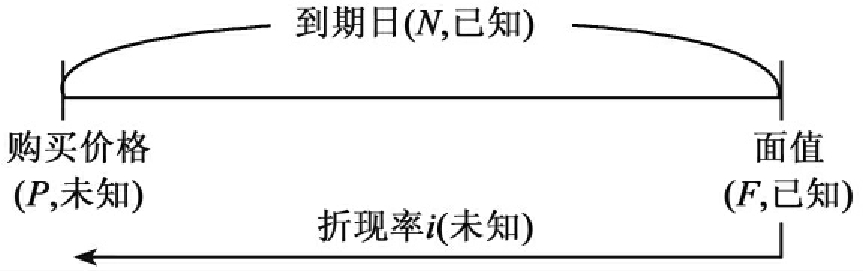

这种计算方式是货币市场工具的主流。以商业本票为例,在商业本票的票面上,并未记载利率,只记载着“在到期日,持票人可持此本票,到指定的银行领一笔钱”(此笔钱称为面值,用F表示),则如何计算利率呢?如果到期日是90天之后,且领的钱是1千万元(即F),如果再假设投资人目前愿付的钱为P,则这一张商业本票的利率为

式中:iBd:贴现率,或称为“银行贴现率”(bank discount rate)

N:距到期日期间,即上述的90天

P:购买价格

F:面值,即上述的1千万元

以图5-5来看,可知贴现的意义,即是现在愿出多少钱去买未来一笔钱。

图5-5 贴现率的计算

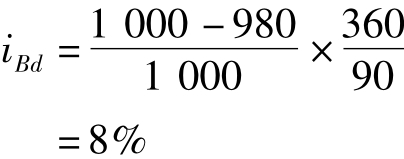

式(5-5)的第一项(F-P)/F是计算这90天的报酬率,第二项(360/ N)是将90天报酬年息化的调整因子(annualized factor)。

如果购买这本票的价格为980万元,则此本票的银行贴现率为

(二)银行贴现率如何比较

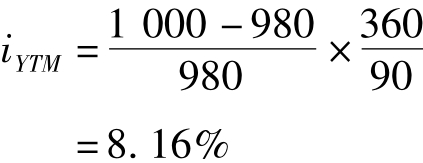

如果我们想知道这利率是否比购买一张8.2%的可转让定期存单划算,假设这两张票券的次级市场一样活络(即没有流动风险),且假设信用风险相同,及交易成本相同等,我们能不能直接用上述的8%与此8.2%的可转让定期存单比较?答案是不行,因为公式(5-5)并不是真正报酬率,相对于真正报酬率,它已被低估:其低估来自第一项的分母,正确地应用P,而非F,即真正报酬率应为

iYTM:真正报酬率,亦可称为“债券等值利率”(bond equivalent yield),因此又可简写为iBEY,而此处用iYTM,下标的YTM代表yield to maturity,为到期收益率之意,用这名词是为了与下一节的债券相配合,似乎更易理解债券与票券的差异。

故上述N=90天,F=1 000万元,P=980万元的商业本票的真正报酬率为

则此商业本票的报酬反而比可转让定期存单提供的8%收益高。不过别忘了,上述的比较是假设其他情形不变,即所有风险均相同。实际上只有银行可发行可转让定期存单,其信用风险一般来说比公司发行的商业本票低。

这个真正报酬率iYTM给我们提供了一个不同还款方式的报酬的比较基础。前一节介绍的简单贷款及固定收益,其利率即是真正报酬率,即是YTM。

练习题:

问:到期日为180天的银行承兑汇票的(银行)贴现率(即iBd)为7%,而180天的定期存款利率为7.2%。在其他条件相同时,购买何种工具更值得?

答:如果题目没有给面值F,请一律令其为100或1 000。先计算该银行承兑汇票的购买价格P:

由于银行承兑汇票的iYTM为7.25%,高于银行定期存款的7.2%,故购买银行承兑汇票的收益较高。

小结:以上票附利率及票不附利率均只发生在初级市场,在次级市场,则一律用“到期收益率iYTM”(即债券等值利率)算法。

(三)美国、中国大陆及中国台湾省贴现价的计算

国库券贴现价的计算方式相似,唯一的不同,是美国及中国国库券用360天,而中国台湾省用365天,贴现率(iBd)的计算公式分别如下:

比较式(5-5c)的iBd及式(5-6)的iYTM,可知台湾省的iBd高估iYTM,这高估来自:(1)分母应用P,却用F;(2)分子应用360,却用365。其意义即到期日越长,高估越大。当到期日长,则P会较高,分母用F则会比用P使利率下跌更多。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。