二、“十二五”时期银行业存款和资产增长态势展望

信贷投放和外汇占款是存款增长的两大主要推动力。如前所述,“十二五”时期,信贷增速将呈平稳回落的态势,预计年平均增速在16%~17%左右。在贸易顺差有所收窄、FDI保持一定规模、资本净流入有所下降的情况下,再考虑到“十二五”期间货币政策趋紧和人民币升值,预计净外汇占款增速将下降到22%~24%左右。综合考虑上述两方面影响,预计“十二五”时期平均存款增速将较“十一五”时期下降3~4个百分点,约16%~17%的可能性较大。

(一)“十一五”时期银行业存款和资产规模扩张较快,居民户存款占比下降

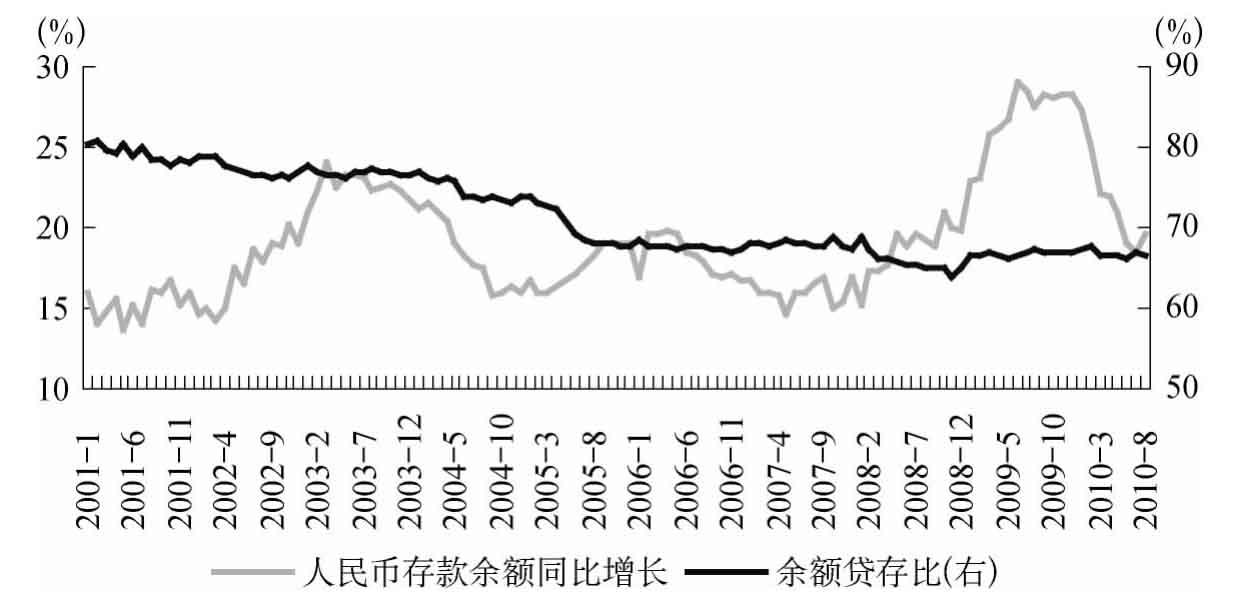

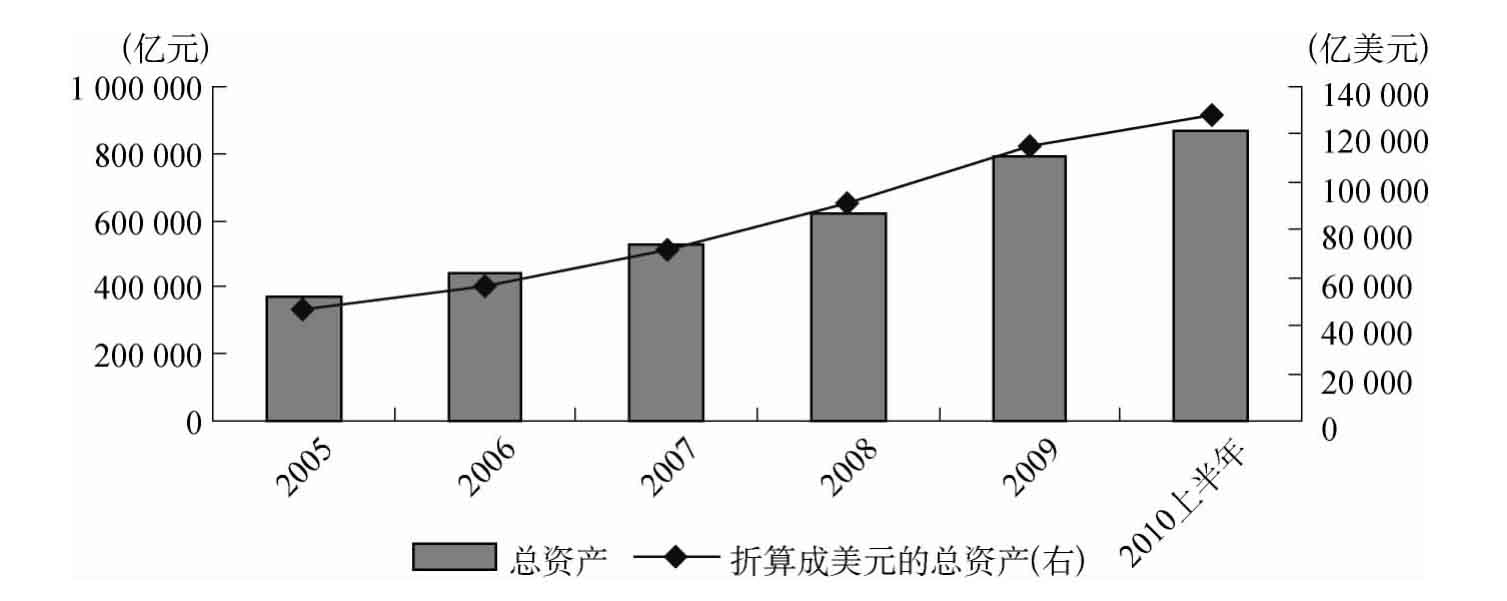

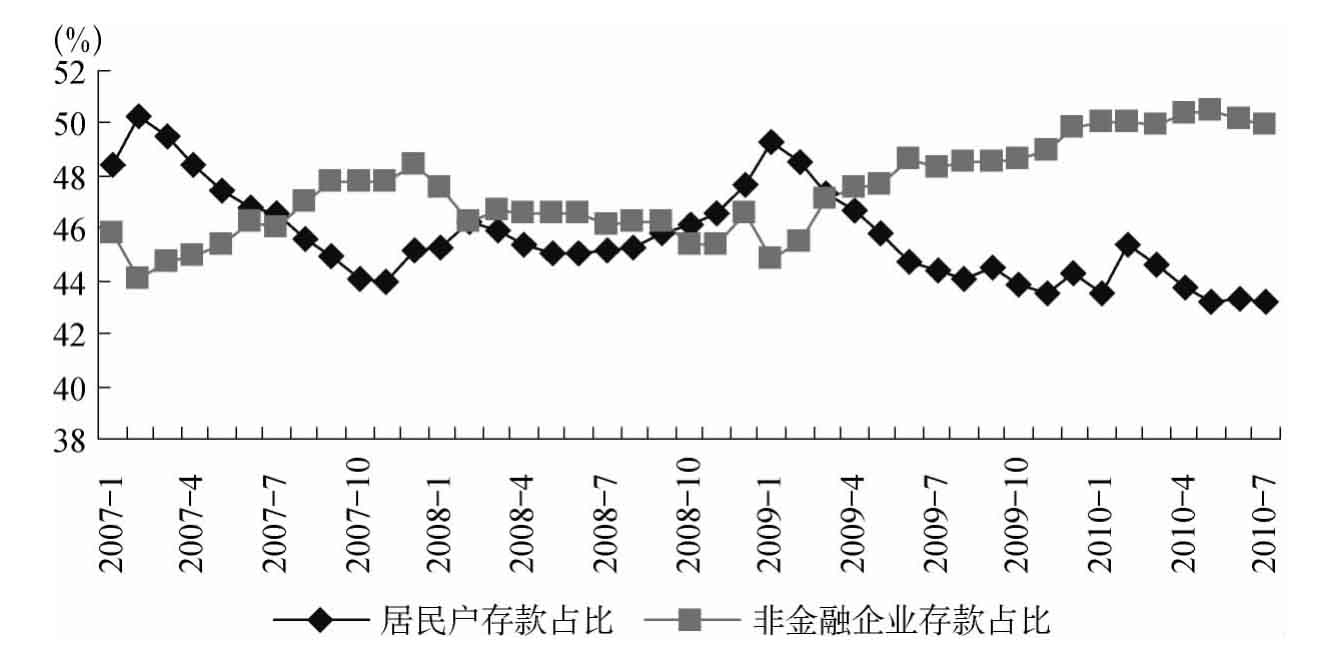

“十一五”时期(2006年1月至2010年8月,下同)人民币存款余额平均月度同比增速约为20%,较“十五”时期(2001年1月至2005年12月,下同)提高2个百分点。截至2010年8月末,人民币存款余额68.65万亿元,是2005年末的2.4倍。得益于存款的快速增长和监管部门加强管理,“十一五”时期金融机构贷存比明显下降,月平均水平较“十五”时期下降了近9个百分点(见图4)。“十一五”时期银行业资产规模迅速扩张,截至2010年上半年末,银行业金融机构总资产87.2万亿元,是2005年末的2.3倍,年均增速约20%;折算成美元为12.8万亿美元,是2005年末的2.8倍(见图5)。从存款部门结构来看,尽管有所波动,“十一五”时期居民户存款占比呈总体下降态势,非金融性公司存款占比呈总体上升趋势。截至2010年7月末,居民户存款占比43.2%,较2007年初下降了5.2个百分点,同期非金融性公司存款占比则提高了4.1个百分点(见图6)。

图4 “十一五”期间人民币存款增长较快,贷存比下降

数据来源:WIND资讯、交通银行金融研究中心。

图5 “十一五”期间银行业资产规模扩张较快

数据来源:WIND资讯。

图6 “十一五”期间居民户存款占比下降,非金融企业存款占比上升

数据来源:WIND资讯、交通银行金融研究中心。

(二)“十二五”时期银行业存款和资产增长趋于平缓,居民户存款占比延续下降态势

1.信贷投放和外汇占款增长趋缓主导存款增速放慢

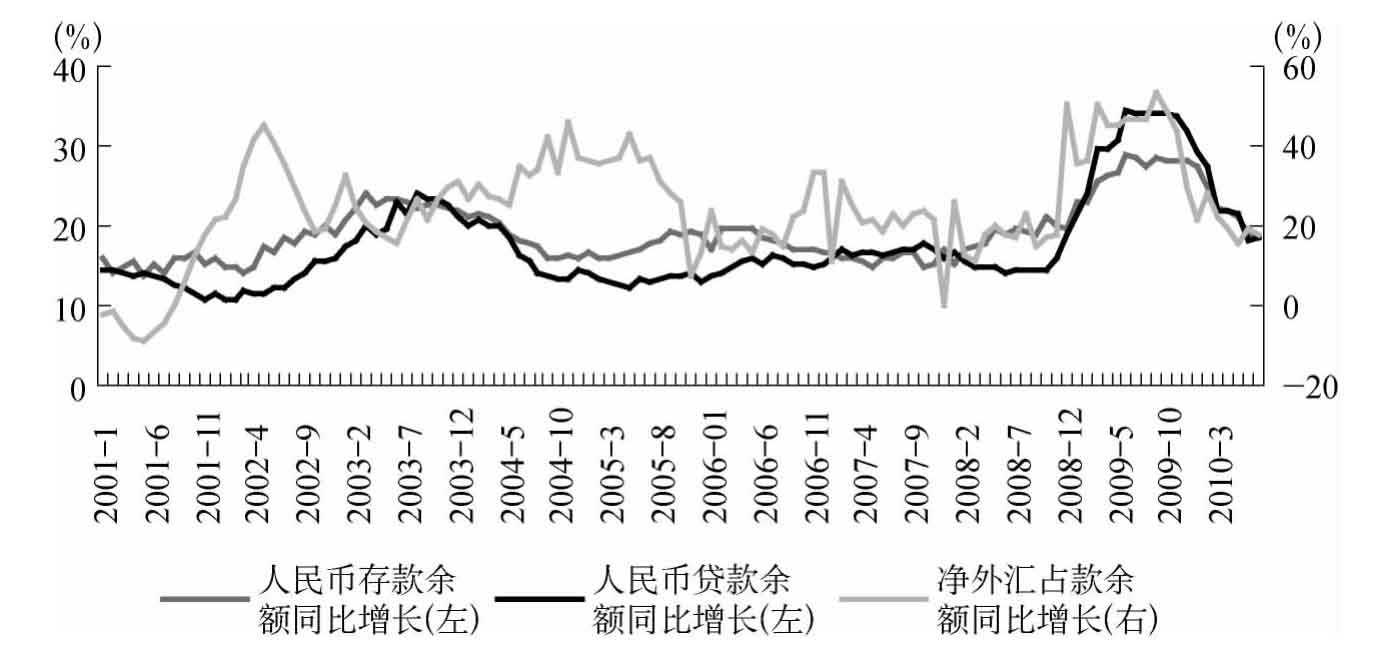

从总体、长期、动态的角度来看,贷款投放是存款和货币供应增长的主要原因。在我国,外汇占款是存款增长和货币投放的另一主要渠道,它主要反映境外资金流入的影响(见图7)。此外,法定存款准备金率调整和公开市场操作也是重要影响因素。实证分析表明,贷款余额和净外汇占款月同比增速每提高1个百分点,将导致存款余额月同比增速分别提高0.91和0.14个百分点。

图7 贷款和外汇占款增长与存款增长相关性较强

数据来源:WIND资讯、交通银行金融研究中心。

“十二五”期间信贷增长趋缓。在第一部分我们已经分析,综合考虑到未来五年我国将进入全面经济结构转型调整期,同时世界经济增速可能略低于前一个时期,中国经济增速可能会稍微低于前几年。人民币贷款余额年均增速也相应回落,预计在16%~17%的可能性较大。这比“十一五”时期降低3~4个百分点,将导致人民币存款余额平均月同比增速降低2.7~3.6个百分点。

外汇占款增速有所下降。贸易顺差和外商直接投资(FDI)是形成外汇占款的主要来源。近年来,外汇占款中除去这两部分之外的不可解释部分也保持一定规模。展望“十二五”时期,预计贸易顺差有所缩窄,FDI将保持目前每年800~1000亿美元的水平,外汇占款中不可解释部分总体规模将有所下降。综合考虑以上三方面因素和人民币升值使得换取等量外汇所需人民币减少,“十二五”期间外汇占款增速有所下降,预计平均月同比增速较“十一五”时期的29%下降到25%~27%左右。

净外汇占款增速相应下降。外汇占款对存款和货币供应的影响还要剔除掉央行通过公开市场操作和上调准备金率对冲掉的部分。考虑到“十二五”时期经济总体向好、资本流入仍保持一定规模、通胀预期增强,预计货币政策将逐步收紧,总体上仍将以净回笼资金为主。预计“十二五”时期净外汇占款的平均月同比增速将下降到22%~24%,这将拉低人民币存款增速约0.3~0.6个百分点。

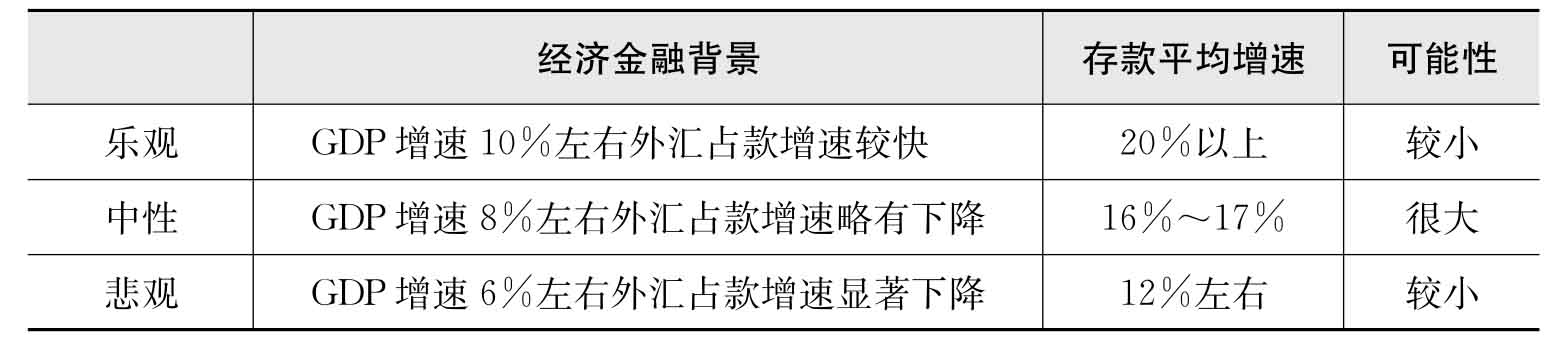

综合考虑贷款投放和外汇占款变化对存款增速的影响,人民币存款余额平均月同比增速将较“十一五”时期下降3~4个百分点、约16%~17%的可能性较大。当然,尽管概率较小,以下两种可能性也不能完全排除。一是如果经济增长保持在10%左右的较快水平,信贷需求强劲,同时资本流入大幅增加,平均存款增速有进一步上升到20%以上的可能。二是如果悲观估计,“十二五”期间GDP增速6%左右,信贷需求显著下降,同时境外资金流入减少,平均存款增速有显著下降到12%左右的可能(见表4)。

表4 “十二五”时期存款增速预测

2.居民户存款占比继续下降

“十二五”时期,随着我国金融业改革开放的深入推进、上海金融中心建设的深化发展,我国资本市场将继续快速发展。在投资渠道拓宽、个人可选择金融资产增多的情况下,我国居民必将逐步减少存款在个人金融资产中的占比,股票、债券、基金以及各种创新性的投资产品占比将稳步上升,从而导致居民户存款在人民币存款总额中的比重继续下降。此外,未来随着更多的“90后”年轻人进入社会,我国居民总体消费观念转变可能加快,借贷消费日趋流行,这将提高总收入中的消费占比,降低储蓄占比。总体来看,预计“十二五”时期存款结构将延续居民户存款占比下降、非金融企业存款占比上升的格局。

3.资产规模扩张相应放缓,存在翻番的可能

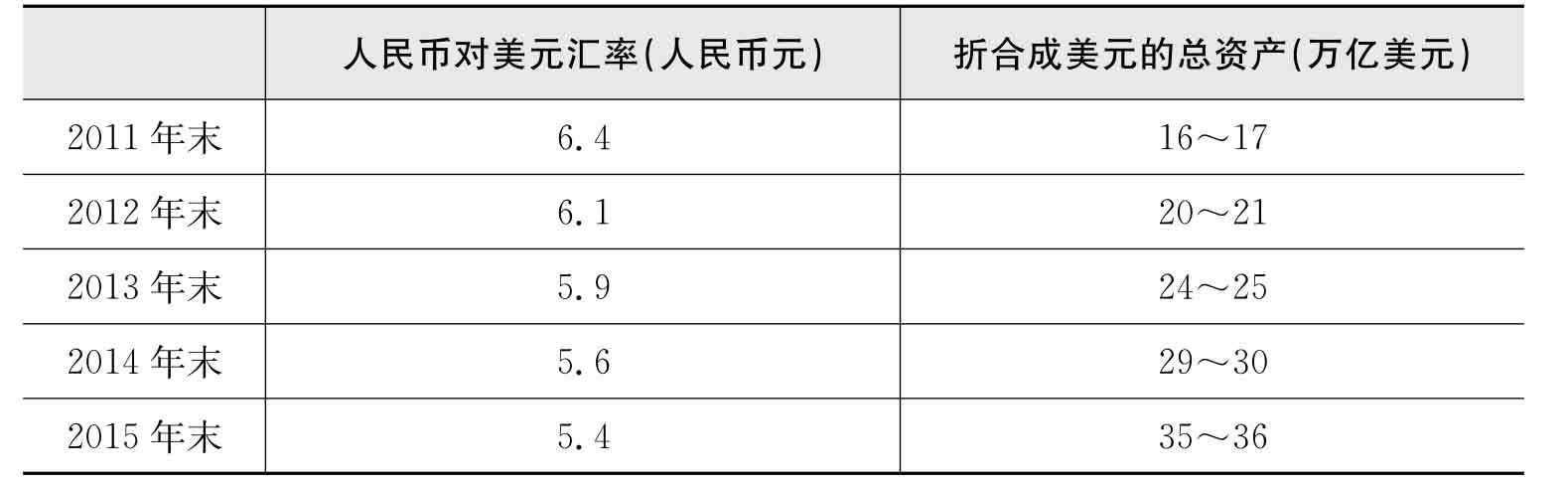

“十二五”期间贷款增速趋缓和外汇占款增速下降导致总体存款增速放缓,意味着银行总体资产负债规模扩张速度将有所放慢。假设“十二五”时期银行业总资产年均增速降幅与存贷款增速降幅相同,即下降3~4个百分点至16%~17%,那么“十二五”期间银行业总资产将增加1.1~1.2倍至190~197万亿元左右,存在翻番的可能。如果折算成美元的话,则还需要对“十二五”期间人民币对美元汇率走势作预判。

考虑到出口转型需要缓冲时间、境外投机资金大规模迅速撤出的风险较大以及升值对抑制通胀的效果并不显著,大幅、迅速升值并不可取,汇率调整将坚持小幅、渐进的原则。预计未来升值幅度会相对较为温和,未来五年的年均升值幅度在3%~5%的可能性较大。假设今年底人民币对美元的汇率在6.6左右,人民币对美元的年均升幅按4%计算,则“十二五”期末人民币对美元的汇率为5.4左右,银行业总资产折合成美元为35~36万亿美元,是2010年上半年末的2.7~2.8倍(见表5)。

表5 “十二五”人民币汇率和折美元银行资产规模预测

(三)“十二五”时期存款和资产变化对银行业的影响

“十二五”时期存款增长放缓、流动性增速下降将导致中小银行吸储压力增大,存款市场竞争加剧。居民户存款占比下降将会促使银行加大力度进行产品创新,通过差异化的理财产品吸收资金。与居民户存款不同,企业存款中活期存款占比大。因此,“十二五”时期存款部门结构变化可能会导致总存款呈现活期化趋势。这一方面有利于降低存款成本,但也容易导致存贷款期限结构错配。资产增速放缓将促使银行加快发展低资本占用业务和表外中间业务,有助于我国银行业加快经营模式转变。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。