三、“十二五”时期我国融资结构发展趋势展望

近年来,虽然以商业银行为主导的间接融资仍然在我国融资结构中占据主体地位,但随着我国资本市场的快速发展,直接融资比重偏低的局面正在逐步改善,未来直接融资规模和比重持续加大已成为必然趋势。这也为商业银行的经营管理和业务转型带来了新的机遇和挑战。

(一)我国社会融资结构变化的基本回顾

自上世纪90年代初我国金融体制开始市场化改革以来,我国金融市场得到了较快发展,尤其是资本市场的建立和发展,为企业直接融资开辟了更多的渠道。在近20年的发展过程中,我国社会融资结构[2]发生了较大变化。

1.直接融资在社会融资结构中的比重逐步提高,间接融资仍占据主导地位

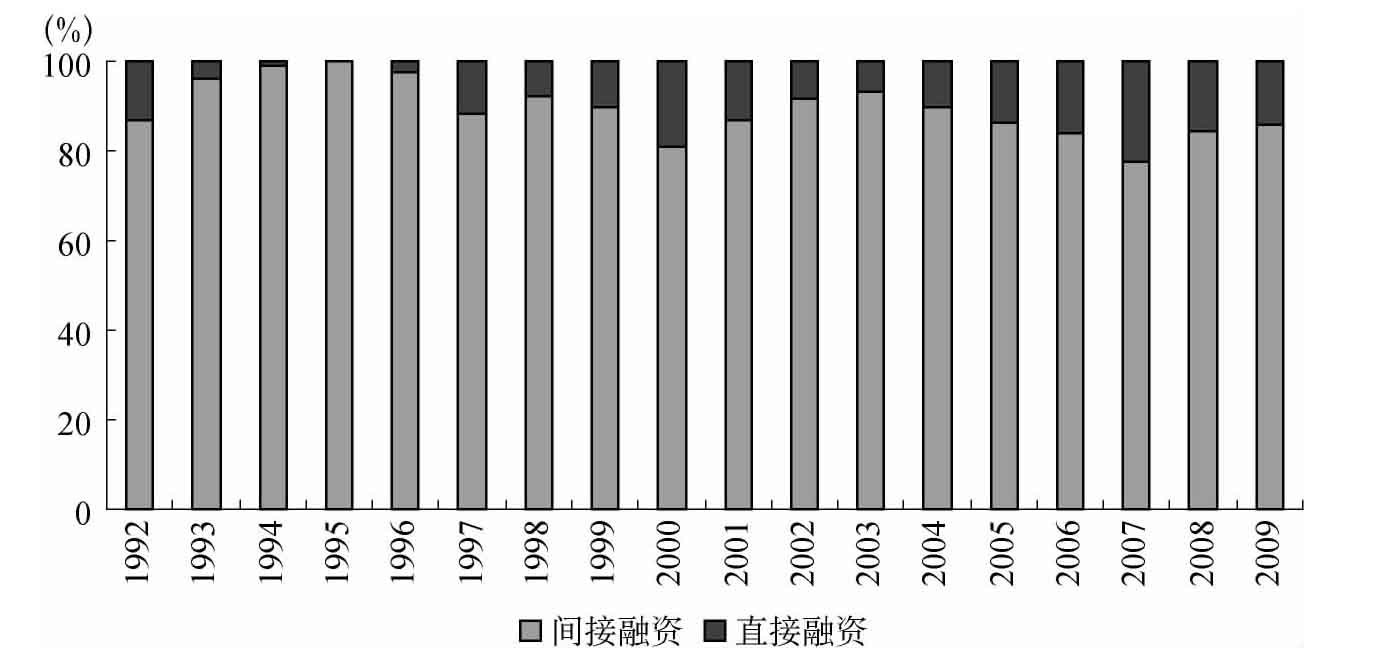

近年来,随着短期融资券的持续快速发行、企业债券发行额度的提高和股票市场融资功能的重启,资本市场各项功能逐步健全,我国直接融资比重正在大大提高,直接融资和间接融资的结构失衡正在逐步改善。根据图8,2004~2007年,随着股票市场的进一步发展和繁荣,非金融企业直接融资比例持续回升,2007年达到了22.7%。而2008年受股票市场大幅回调影响,直接融资占比有所下降。

图8 1992年以来我国直接融资和间接融资比例变化

数据来源:WIND资讯。

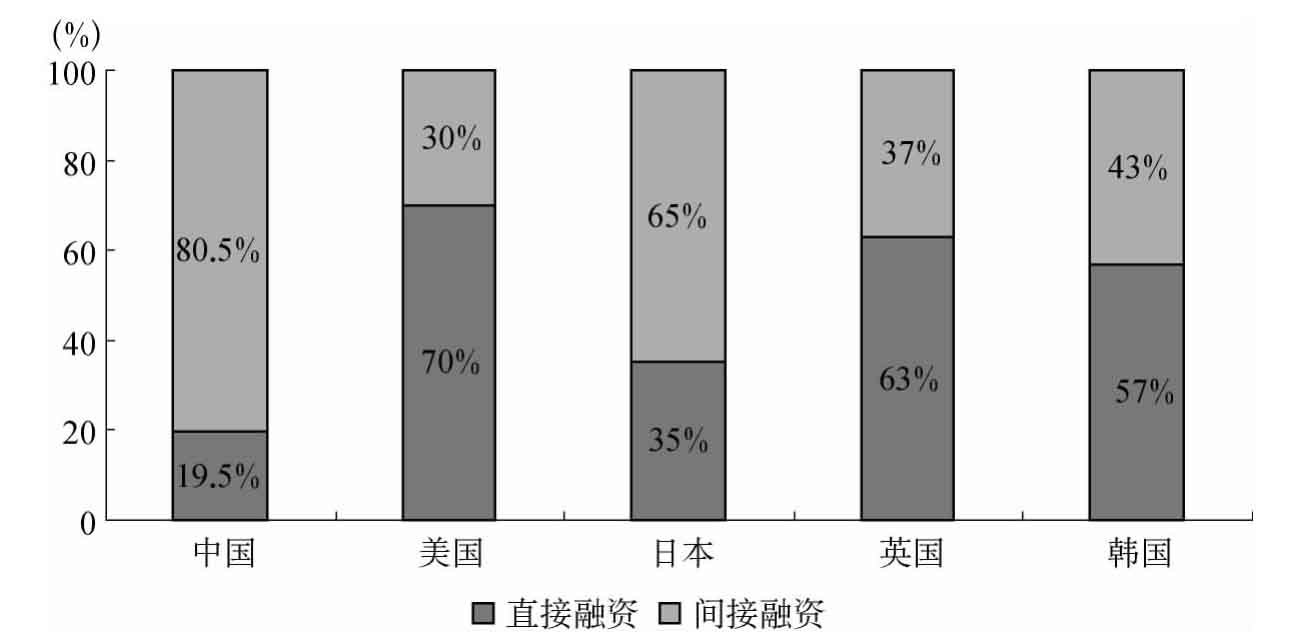

根据图8,1992~2009年我国非金融企业间接融资(银行贷款)比例平均为88.3%,直接融资(证券)比例仅为11.7%,特别是2008年以来,随着支持刺激经济计划的天量信贷投放,间接融资的主导地位有所加强,直接融资占比明显下降。间接融资在融资总额中仍约占八成比重,而国际上二者的融资比重至少是大致相当的(见图9)。这表明尽管近年来我国资本市场发展迅速,市场规模逐步扩大,但直接融资比重仍然偏低,间接融资为主、直接融资为辅的融资格局仍未改变。

图9 社会融资结构的国际比较

数据来源:WIND资讯、交通银行金融研究中心。

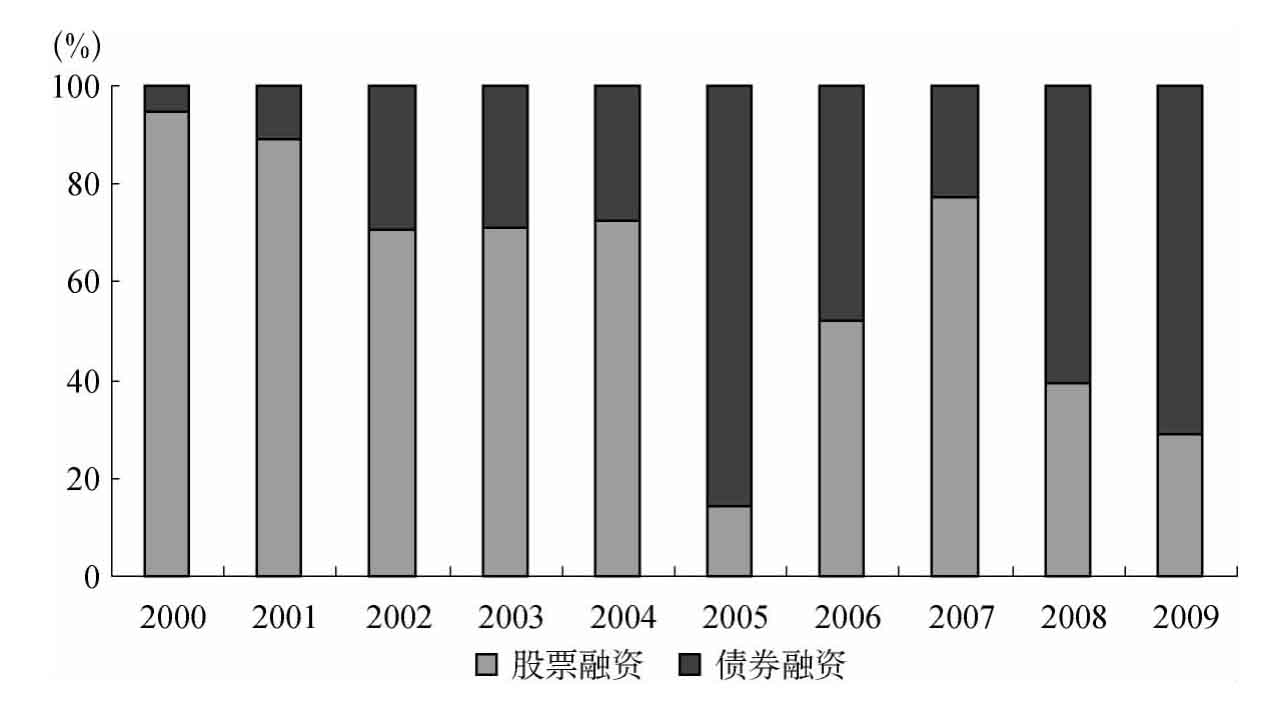

2.直接融资中股权融资和债券融资比例严重失调

在较为发达成熟的金融市场中,企业股票融资与债券融资比重大约为1∶4。但我国目前这两种融资方式的比例与之恰恰相反,这充分反映出我国债券市场尤其是公司债券市场发展仍然较为滞后。根据图10,我国非金融企业直接融资主要以股票为主,1992~2007年股票筹资额占证券融资额的比例平均为70.9%。

图10 非金融企业股票和债券融资比例变化

数据来源:WIND资讯。

(二)“十二五”时期我国融资结构发展趋势展望

未来随着资本市场的持续稳定发展,我国社会融资结构将从当前的间接融资为主快速向直接、间接融资并重的格局转变;企业债券融资比重将迅速提高,在一定时期后将超过股市融资,成为企业直接融资的主导途径。

1.“十二五”时期我国融资结构变化的因素分析

“十二五”期间,我国直接融资比重将持续加大。从推动融资格局变化的主要因素分析,未来五年我国金融市场融资结构的具体发展态势包括以下三个方面:

(1)未来股权融资仍将保持稳定增长

随着我国经济和居民财富的持续增长,以及股票市场基本制度的不断完善,大力扩大我国股市规模、进一步提高我国资产证券化水平的紧迫性日益凸显。我国股票供给和需求能力的大幅提高,则为我国股市大扩容提供了现实条件。根据新兴市场经济国家股市发展初期股票市值总额占GDP的比重以每年3%~5%的升幅增长的一般规律,并以此作为测算的基本依据,结合我国市值增长与股票融资增量的关系以及基数因素进行估算,预计未来五年股票融资平均增速为12%左右,据此推算,“十二五”期间我国股票融资总额将达到4.59万亿元。

(2)企业债券规模将加速扩大

当前债券市场各项基础措施建设在央行等主管部门的大力推动下正得以进一步健全和完善,创新举措不断推出,配套制度不断丰富,对外开放步伐进一步加快,债券市场的广度和深度不断深化。未来债券产品和机制研发、创新的加快,银行间市场债券发行管理、托管结算制度得到健全,以及银行间市场清算所的成立等无疑将为市场持续健康发展提供了坚实基础。“十二五”期间企业债券规模将加速扩大,2011年企业债发行规模就有望接近2万亿元。推算“十二五”期间我国企业债券年度融资规模增长速度将达到20%,企业债券融资总额将达到13.6万亿元。

(3)银行信贷融资比重将逐步下降

随着股市和债市的持续发展和完善,居民部门盈余资金的流向将更为平均,决定社会融资来源的居民部门资金分配结构将更为多元化,存款在其中的占比将逐步下降。因此,考虑到股市扩容和企业债券规模加速扩大的挤压作用,未来五年我国银行信贷在融资结构中的地位将有所下降。如第一章所述,预计未来五年中国信贷年平均增长率为16%。

2.“十二五”时期我国融资结构发展预测

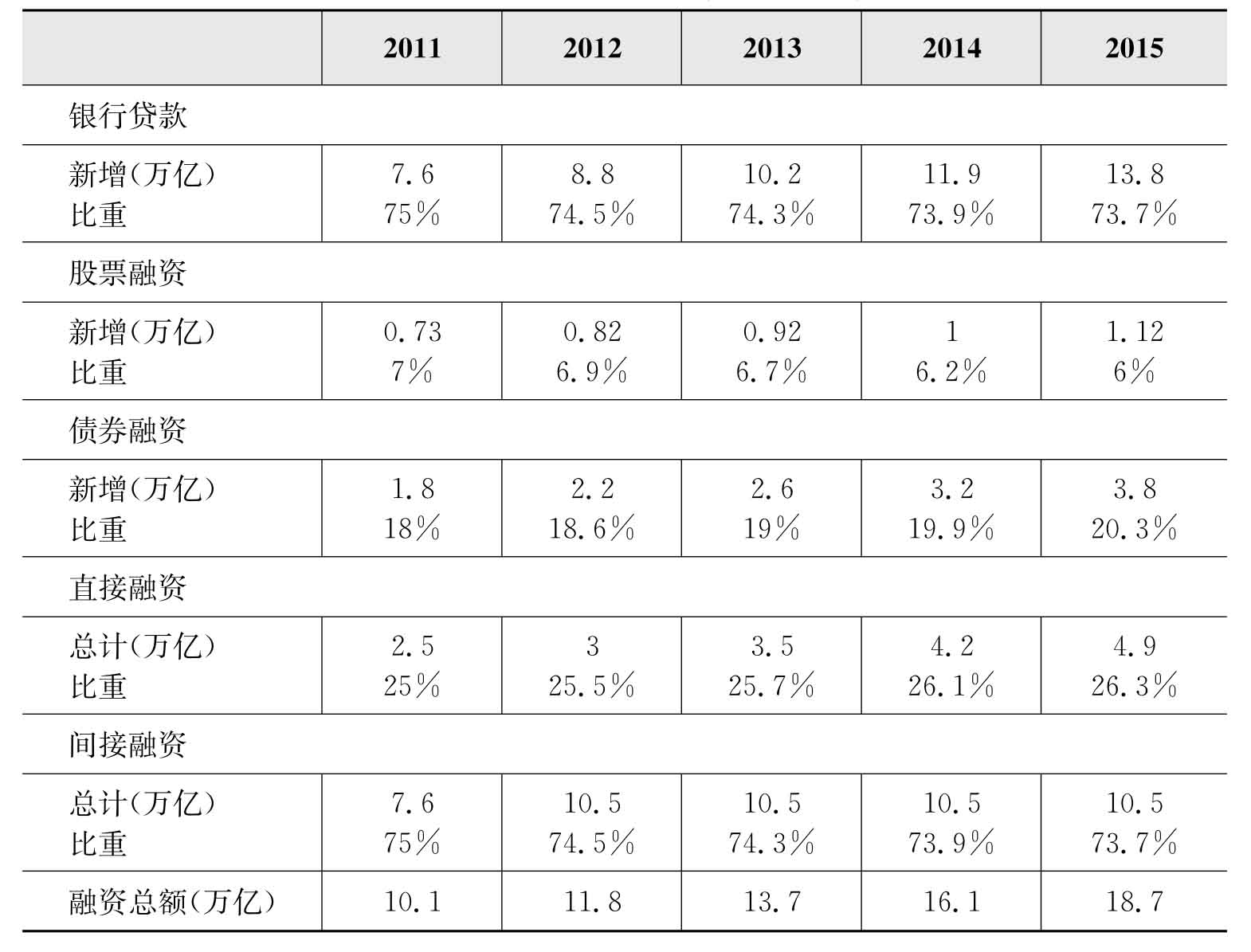

根据上述“十二五”时期股票融资、债券融资和银行信贷年平均增速分别为12%、20%和16%的预测结果,未来五年,我国股权融资仍将保持较高水平,企业债券融资将加速扩大,银行信贷地位下降。按照这种变化趋势,“十二五”时期,我国间接融资比重将逐步下降到74%,直接融资比重将逐步上升到26%。其中,股市融资比重微降到6%,企业债券融资比重将显著提高到20%,从而取代股市融资成为企业外部融资的主导途径(见表6)。

表6 2011~2015年我国间接融资与直接融资变化预测

(三)未来融资结构变化对银行业的影响

金融脱媒将对商业银行的传统经营模式带来长期的严峻挑战。一是直接融资快速发展将对以存贷款利差为主要利润来源的银行传统资产业务造成明显挤压。预计未来五到十年内,银行业务中的批发性信贷业务占比将由目前的80%下降到50%左右。二是随着资本市场的不断完善和发展,居民的投资方式更加多元化,这将对银行的负债业务产生一定的替代效应。三是多层次资本市场的发展将导致商业银行大型以及中小型优质客户资源的流失。

直接融资的发展也为商业银行业务转型和创新带来了前所未有的机遇。一是金融脱媒在挤压传统批发性业务的同时,也催生了融资融券、证券质押贷款、证券过桥贷款等新型资产业务。二是金融脱媒在分流储蓄存款的同时,也为证券公司客户交易结算资金和清算备付金等同业存款业务、企业机构大额存款业务带来了发展机遇,商业银行还可以通过金融债券、资产证券化等手段满足大规模融资需求。三是企业理财、资产管理、投资银行、信息咨询等高附加值的中间业务和支付结算业务发展前景广阔。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。