二、财务会计的概念框架

财务会计概念框架也称为财务会计概念结构,建立财务会计概念框架可以说是美国财务会计准则委员会对会计基础理论的重大贡献。美国财务会计准则委员会从1973年创立时起,就开始着手财务会计概念框架的研究工作。财务会计概念框架的研究由8大专题组成,首先是从财务会计报告的目标开始,因为财务报告的目标决定了财务会计的方向。如果财务报告的目标不明确,不知会计为谁提供何种信息,那么会计将无法决定如何确认、如何计量与报告。

财务报告目标的研究于1978年11月完成,发表了财务会计概念公告第1号《企业财务报告的目标》(Objectives of Financial Reporting by Business Enterprises)。此后关于财务会计概念框架的研究项目陆续完成,从1980年5月到1985年12月又先后发表了《会计信息的质量特征》(Qualitative Characteristics of Accounting Information)、《财务报表的基本要素》(Elements of Financial Statement)、《非盈利性组织财务报告的目标》、《企业财务报告的确认与计量》(Recognition and Measurement in Financial Statements of Business Enterprises Statement)等6个公告(其中第6号公告代替了第3号公告)。

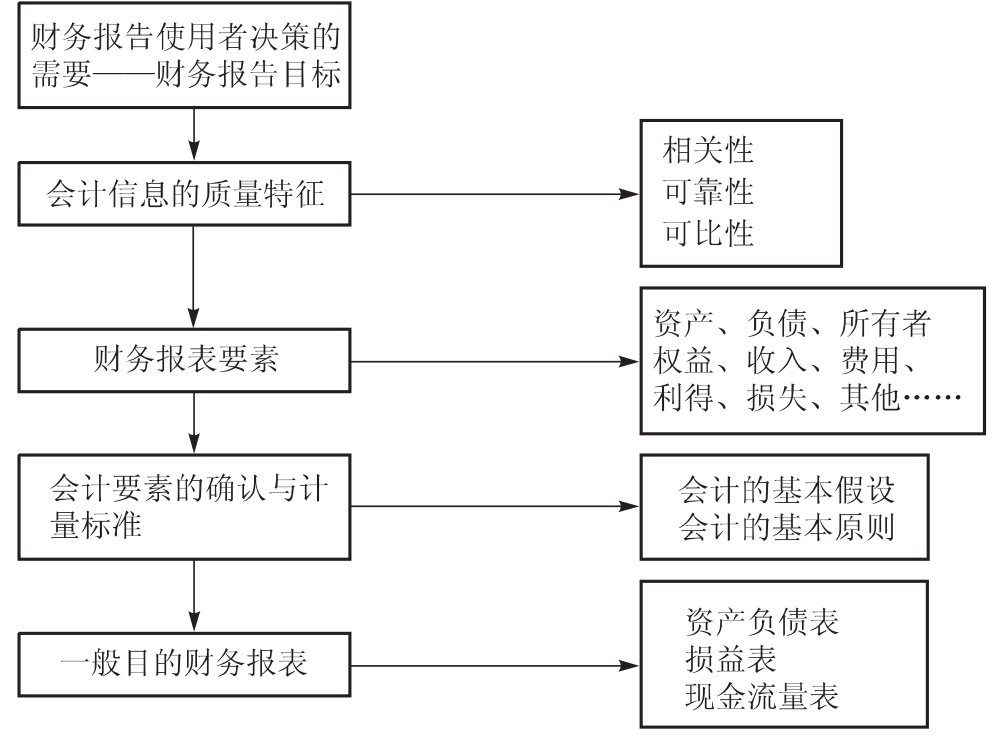

由于会计环境的复杂和不断变化,建立财务会计准则委员会所追求的一贯到底、协调一致、全面的会计概念框架有不少困难,但财务会计准则委员会发表的上述《财务会计概念公告》已构成财务会计概念的基本框架,其结构如图1-1所示。组成这个结构的基本概念有着层次上的区别和逻辑上的联系,它们是财务会计的基础,构成财务会计的基础理论。

美国财务会计准则委员会对于财务会计概念框架的研究是卓有成效的,对世界上一些国家的会计理论和会计实务的发展产生了较大的影响,尤其是对国际会计准则制定的组织结构与财务会计基本概念框架的影响是深刻的。笔者认为会计准则是市场经济高度发展的必然产物,而会计的概念框架体系则是会计准则制定和发展的客观结果。没有一套前后一致、系统完整、逻辑较为严密的基础理论体系为指导,具体的会计准则就难以保持一致和可比,难以避免相互间的矛盾和冲突。

图1-1 财务会计的概念框架

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。