白银市高收入者个人所得税纳税现状及对策

张亚兵 金凤君

为进一步培养纳税人依法诚信纳税意识,提高税法遵从度,自2006年1月1日起,国家税务总局开始执行年所得12万元以上(以下简称“高收入者”)自行申报个人所得税的政策。6年来,白银市地税局不断探索,积极实践,通过逐渐完善实施方案和优化纳税服务,加强了对高收入者自行纳税申报的管理,取得了申报工作在纳税人数、工作效率上的实质进展,但也发现了一些不容忽视的问题。笔者在对近年来白银市高收入者纳税现状分析的基础上,针对存在的问题,提出一些加强管理的建议和对策。

一、近年来白银市高收入者纳税申报情况

(一)总体情况

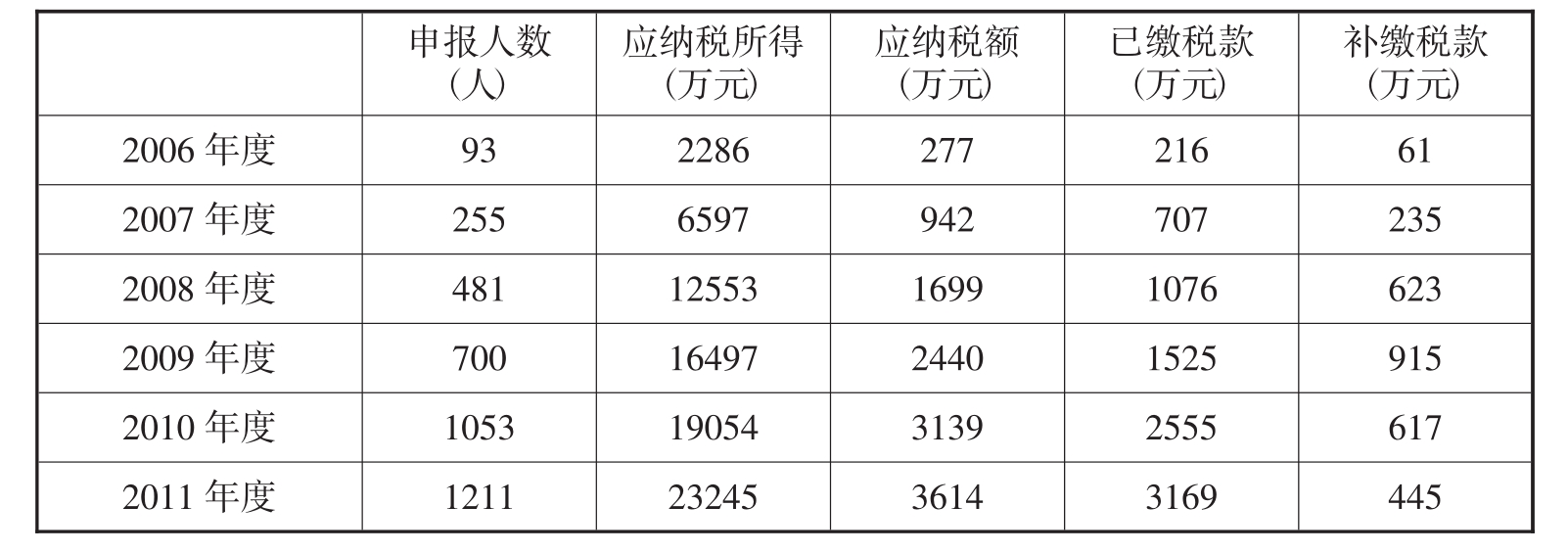

2007年是高收入者自行纳税申报的第一年(申报2006年度所得),当年全市申报人数只有93人,申报应纳税所得2286万元,申报税款277万元,到2012年(申报2011年所得)申报人数达到了1211人,申报应纳税所得23245万元,申报税款3614万元。6年来,申报人数、应纳税所得和税款分别增加了1118人、20959万元和3337万元,分别增长了12.02倍、9.17倍、12.05倍。具体数据见表一。

2006—2011年度白银市高收入者个人所得税申报纳税情况(表一)

(二)分项目申报情况

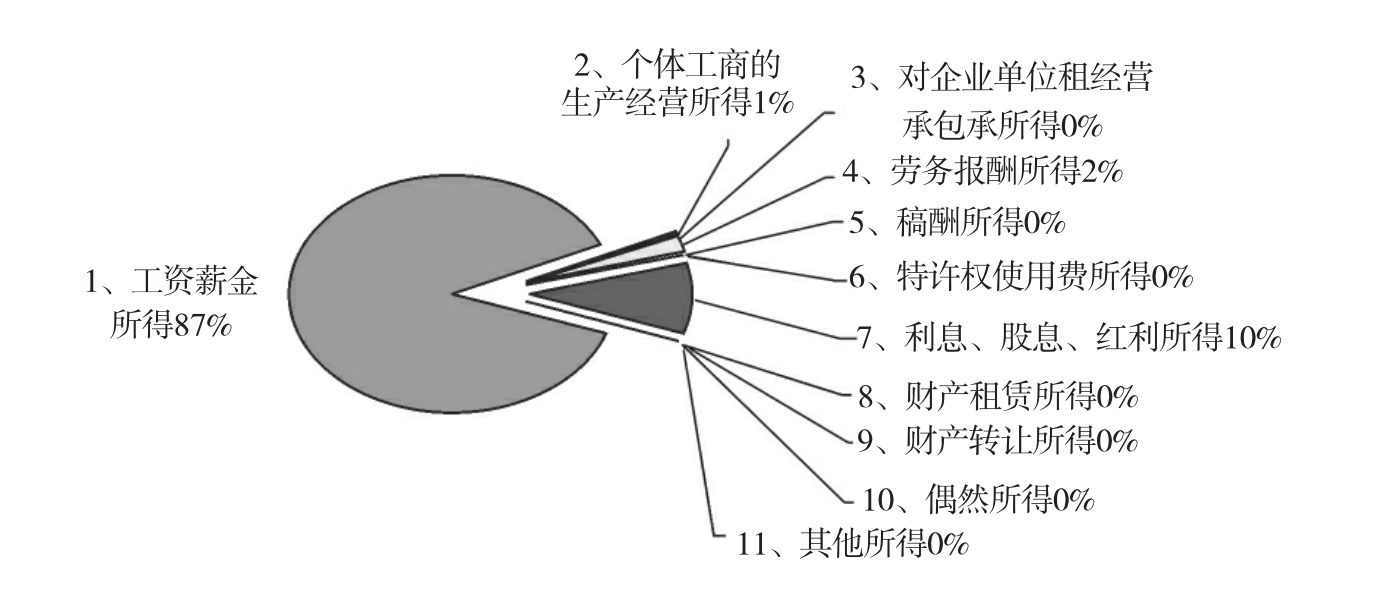

6年来,高收入者申报项目主要集中在工资薪金所得,个体工商户生产、经营所得,劳务报酬所得,利息、股息、红利所得,其中工资薪金所得申报3673人次,占总申报人次的87.89%,是我市自行纳税申报的主体;个体工商户生产、经营所得申报23人次,占总申报人次的0.55%;劳务报酬所得申报77人次,占总申报人次的1.84%;利息、股息、红利所得申报403人次,占总申报人次的9.64%。具体申报比例情况见图一:

2006—2011年度白银市自行纳税申报分项目比例图(图一)

(三)分行业申报情况

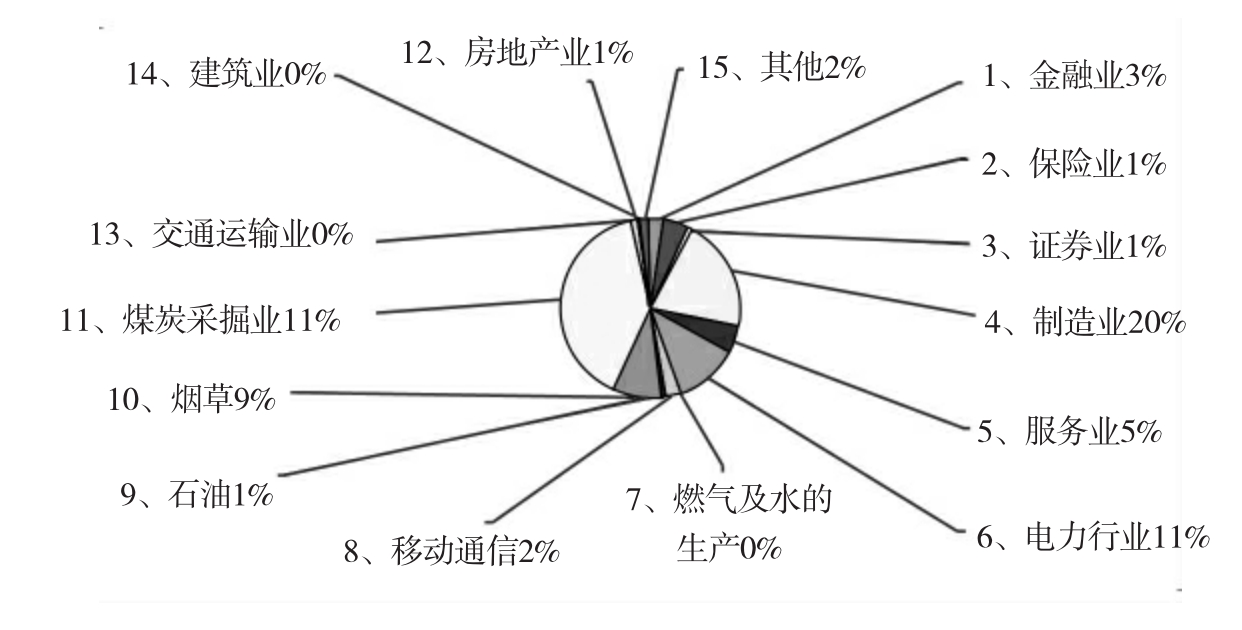

6年来,我市各行业均有申报,但差别较大。申报的高收入行业主要集中在煤炭、制造业、电力、烟草等行业,累计申报人次分别是1530、774、414和343,占总申报人次的比例分别是40.30%、20.40%、10.91%和9.04%。具体分行业申报比例见图二:

2006—2011年度白银市自行纳税申报分行业比例图(图二)

(四)分地区申报情况

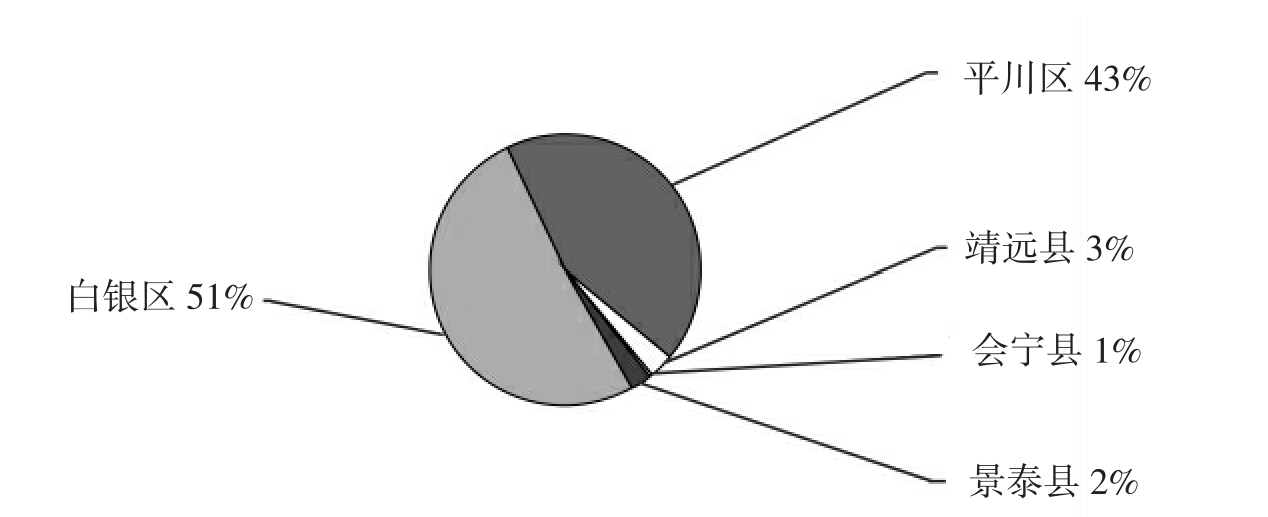

6年来,我市高收入者自行纳税申报地区主要是白银区和平川区,两区累计申报3579人,占申报总人数的94.31%。具体分地区申报情况见图三:

2006—2011年度白银市自行纳税申报分地区比例图(图三)

从以上申报结果来看,我市高收入者个人所得税纳税申报有三个方面的主要特点:一是自行申报人员集中在高收入地区。这与大部分高收入者集中在我市经济发达地区和重点城市的状况基本相符。二是自行申报人员主要集中在高收入行业。这与行业发展特色及行业收入沿革相关,具有特殊性。三是申报所得项目高度统一,主要是工资薪金所得。

二、高收入者纳税申报和管理存在的问题

(一)纳税申报方面

1.从表一反映的申报补交税款情况看,2007年至2011年共补缴税款2896万元,占高收入者应纳税款的23.91%,共有1776人补缴税款,占申报总人数的48%,反映了相当一部分高收入者存在平时纳税不实的问题。

2.从图一反映的申报项目构成情况看,工资薪金所得申报人数最多,6年来共有3673人次申报了个人所得税,占全部申报项目的87.89%。从申报项目结构中可以看出,除工资薪金所得以外的其他所得申报人数明显偏少,特别是财产租赁所得、财产转让所得、对企事业单位的承包经营、承租经营所得、稿酬所得、特许权使用费所得和偶然所得仍是零申报。

3.从图二反映的行业构成看,我市申报行业主要集中在煤炭采掘、制造业、电力等行业,这些行业为我市经济支柱产业。但我市的一些高收入行业如房地产、建筑安装、餐饮等行业是零申报或申报率偏低,反映出我市这部分行业的高收入者存在不申报、少申报的问题。

(二)税收管理方面

1.纳税人在观念和认识上存在误区。从自行申报的情况看,由于部分高收入者的纳税意识比较淡薄,思想上形成一些误区,主要有:一是纳税人觉得自行申报不仅是个人的事,更应该是任职单位的事,单位不为个人提供年收入明细,个人则无法自行申报。二是纳税人担心如实申报后,个人收入等信息资料被税务机关掌握,今后每年都可能被税务机关盯住,会带来一些不利后果。三是一些纳税人纳税意识不强,为了少纳税,在个人收入来源多渠道多项目的情况下,只就低不就高申报收入,以达到少纳税款的目的。

2.自行纳税申报工作缺乏部门之间的协调配合。我国的个人所得税纳税方式主要是代扣代缴,目前,税务部门仅能掌握大部分工资薪金达到12万元这部分个人的收入,而对于高收入阶层中的很大一部分人,其收入的主要来源并不通过工资薪金形式表现出来,例如通过劳务报酬、转让财产所得、资本市场收益等,这些收入基本上是现金交易,分散且隐蔽。在个人信用体系不健全、现金交易大量存在的情况下,要全面了解、监控一个人全年所有的收入、纳税情况,靠税务部门孤军作战往往难以实现,在很大程度上有赖于工商、金融、证券等诸多部门的相互配合。由于有关部门与税务部门缺乏有效的配合机制,形成了外部信息来源不畅,税务部门无法准确判断,出现了一些税收漏洞。

3.部分扣缴义务人未认真履行扣缴义务。扣缴义务人由于对代扣代缴义务认识不足、对征税项目区别划分不准,对一些补贴、津贴、奖金收入未依法代扣代缴税款,造成代扣代缴义务不能得到切实履行。

4.纳税服务工作不够到位。个别税务机关对高收入者在方案制定、政策宣传、纳税服务、税务约谈等方面工作滞后,导致申报率偏低,造成一些高收入者申报不实或未进行纳税申报。

5.纳税人在一定程度上存在侥幸心理。不少高收入者怕“露富”,对自行纳税申报政策反应较冷淡,不同程度地存在观望和侥幸心理。部分高收入者认为,税务部门凭现有监控手段不可能完全掌握每个人全部的年收入情况,不可能查到自己头上,存在等待观望现象。一些应申报未申报的纳税人认为,自己不主动申报,即便被税务部门检查出来,也不会从重处罚。

三、进一步加强高收入者税收管理的对策

针对存在的问题,笔者认为高收入者个人所得税征管工作要在科学发展观的指导下,按照国家税务总局《个人所得税自行申报纳税暂行办法》和加强个人所得税征管的“四一三”工作思路,结合实际,采取有力措施,实施科学管理,切实加强高收入者的税收征管。

(一)切实从思想上重视,增强工作的主动性。为了适应建立和发展社会主义市场经济体制的要求,我国确立了新的社会收入分配方针。新方针在极大地激发生产劳动积极性、提高收入水平和生活水平的同时,也出现了收入差距悬殊的现象,成为影响改革发展和稳定全局的问题。国民经济和社会发展十二五规划明确提出要“调节过高收入”、“加大对高收入者税收调节力度”。各级地税机关和广大税务干部要充分认识做好此项工作的重要意义,把抓好高收入者个人所得税征管工作提高到既是税收问题,也是政治问题的层面来认识,不断增强工作的积极性、主动性和紧迫性,切实加强和改进征收管理工作。

(二)不断改进纳税服务,引导高收入者依法诚信纳税。各级地税机关在加强高收入者个人所得税征收管理的同时,要切实做好纳税服务工作。要有针对性地对高收入者开展个人所得税法宣传和政策辅导,引导高收入者主动申报、依法纳税,形成诚信纳税的良好氛围;要推进“网上税务局”建设,建立多元化的申报方式,为纳税人包括高收入者提供多渠道、便捷化的申报纳税服务;要积极了解纳税人的涉税诉求,拓展咨询渠道,提高咨询回复质量和效率;要做好为纳税人开具完税证明和纳税人的收入、纳税信息保密管理工作,切实维护纳税人合法权益。

(三)加强与有关部门之间的有效配合。要做好与各相关行业主管部门的工作,建立良好的合作关系,使各相关部门都按照有法定义务与职责协税护税。如:对新闻宣传部门,要及早协调沟通,设计好宣传方案,分阶段地实施宣传规划;对邮政部门,要与其配合完善邮寄申报方式,降低邮寄申报成本;对工商部门,要建立健全户管联网协作管理联席会议制度,及时传送纳税人登记注册变化和股份制企业股东及股本变化等情况;对文化、体育部门,要积极沟通,使其按规定向税务部门提供本地区各种文艺演出、体育比赛获奖信息和体育彩票、福利彩票中奖达12万元以上人员收入的个人资料信息,对“条管”单位的高收入者,要积极向该单位的上级部门的主管税务机关联系,以取得上级部门支付所得的信息。

(四)继续推进全员全额明细申报,扩大管理的覆盖面。要立足对个人所得税现行各项税收政策的认真贯彻落实,全面推行全员全额明细申报制度,努力实现对高收入个人等重点纳税人收入的“一户式”动态管理。要对每一年度高收入者个人所得税自行纳税申报的有关数据,从各个角度进行认真统计分析,归纳高收入个人的分布情况和特点,确定今后加强和改进个人所得税征收管理的重点;同时要做好纳税申报资料的归集、整理,完善个人收入明细档案。加强对扣缴义务人报送的全员全额扣缴申报信息的分析利用,将“双向申报”不一致的信息作为今后个人所得税检查的重点。

(五)加强对高收入者纳税申报资料有关信息的监控。高收入者纳税申报的监控需要涵盖三个方面:一是高收入者纳税申报自然人监控,包括游离于税务管理和代扣代缴范围之外的,如未办理税务登记的从事生产经营的个人所得税纳税人,临时从事经营的个人所得税纳税人,个人投资者、中介机构从业人员、私企老板、家教人员、建筑工程承包人等高收入群体;二是高收入者纳税申报数额的监控;三是高收入者纳税申报税款是否足额入库的监控。

(六)扎实开展高收入者个人所得税纳税评估和专项检查。各级地税机关要将高收入者个人所得税纳税评估作为日常税收管理的重要内容,充分利用全员全额扣缴明细申报数据、自行纳税申报数据和从外部门获取的信息,科学设定评估指标,创新评估方法,建立高收入者纳税评估体系。对纳税评估发现的疑点,要进行跟踪核实、约谈和调查,督促纳税人自行补正申报、补缴税款。发现纳税人有税收违法行为嫌疑的,要及时移交税务稽查部门检查,稽查部门要将高收入者个人所得税检查列入税收专项检查范围,认真部署落实。在检查中,要特别关注高收入者的非劳动所得是否缴纳税款和符合条件的高收入者是否办理自行纳税申报。对逃避纳税、应申报未申报、申报不实等情形,要严格按照税收征管法相关规定进行处理。对典型案例,要通过媒体予以曝光。

作者单位:白银市地税局

写作时间:2012.10

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。