二、改革的动因

根据制度经济学的分析,制度的变迁需要在改革带来的收益大于成本时才真正成为必要。在我国个人账户制度改革的过程中,有几个因素对制度变迁起到了决定性的作用。

1.经济体制改革

我国基本养老保险制度以及个人账户制度的改革是在我国经济体制改革的大环境下进行的,是整个改革的有机组成部分。首先,改革开放以来,随着市场经济体制的建立,我国各行各业的用人制度日益市场化,经济利益对劳动力的导向作用大大增强。同时,中国经济的产业结构和地区结构出现的深度适应性调整引发了劳动力的大规模跨行业和跨区域流动,这种流动在带来资源配置效率提高和经济持续增长的同时,也引发了诸多社会不稳定因素。特别是国有企业由于养老负担过重,强烈要求剥离社会职能、平等参与市场竞争,这就要求有一个社会化的、统一的、独立于企业的养老保险制度作为基础。在这种情况下,建立个人账户制度,减轻国有企业负担成为基本养老保险制度改革的一项重要内容,而政府和国有企业则成为改革的初级行动团体。其次,虽然我国建立个人账户制度的初衷是减轻国有企业负担,分离企业的社会职能。但是,随着改革的深入,建立个人账户制度和社会统筹制度相结合的基本养老保险制度已经成为保障社会安定、构建和谐社会的重要举措。一方面,虽然我国人民生活水平迅速提高,但是也应注意到收入分配的分化趋势,特别是企业下岗职工保障日常基本生活尚且有困难,更无法凭借自身力量合理安排老年生活,因此,建立社会统筹制度就成为保障这部分人养老安全的重要举措。另一方面,纯粹的社会统筹制度也存在激励不足,持续性不强的问题。在这种情况下,建立个人账户制度就成为保证公平的同时兼顾效率的可行方法。

2.人口老龄化

老龄化的出现是人类社会发展的一个必然性结果,根源是人类预期寿命的延长和生育率水平的下降。老龄化从两方面提高了养老保障资源的经济价值:一方面,在社会用于养老保障的资源一定的前提下,老龄人增加导致养老需求增加,进而导致资源价值的提高,引发老龄人代内冲突;另一方面,在社会总产出一定的前提下,社会要为养老提供更多的资源,从而导致用于年轻一代的资源减少,引发年轻人和老龄人之间的代际冲突。冲突的增加导致建立个人账户,确立私有产权成为必要,这也是当前各国基本养老保险制度私有化改革的根本动力所在。现在,中国已经进入老龄化社会阶段,与西方国家在经济已经相当发达后进入老龄化社会不同的是,中国是世界上人口最多的国家,同时又是发展中国家,同发达国家相比人均产出仍然居于较低水平,因此可以用于养老保障的资源更加有限,代际与代内冲突更加突出。特别是当养老保障特有的社会稳定职能与经济体制改革联系在一起时,情况更加复杂。

我国人口老龄化率预测如表2-2所示。

表2-2 我国人口老龄化率预测表

注:该预测方案预测参数为:总和生育率从2005年的1.7逐步上升到2010年的1.8,此后保持不变;平均预期寿命从2000年的男69.00岁、女74.44岁至2050年达到男74.4岁、女79.9岁,至2100年达到男80.0岁、女85.6岁。

资料来源:杜鹏,瞿振开,陈卫.中国人口老龄化百年发展趋势[J].人口研究.2005,6.

如图2-6所示,从2010年开始,我国老龄化率加速提高,到2055年老龄化率会达到32.2%的高峰,老年抚养比达到60.8%,也就是说在职年轻人口负担的老年人口会越来越多。在这种情况下,如果不对现收现付制进行改革,基本养老保险制度的缴费率会很快提高到企业难以承受的水平,造成支付危机。而设立个人账户,形成一定的基金积累,可以有效地预防我国人口老龄化的挑战。

图2-6 我国2000—2100年老龄人口占总人口变化比重图

3.财务可持续性

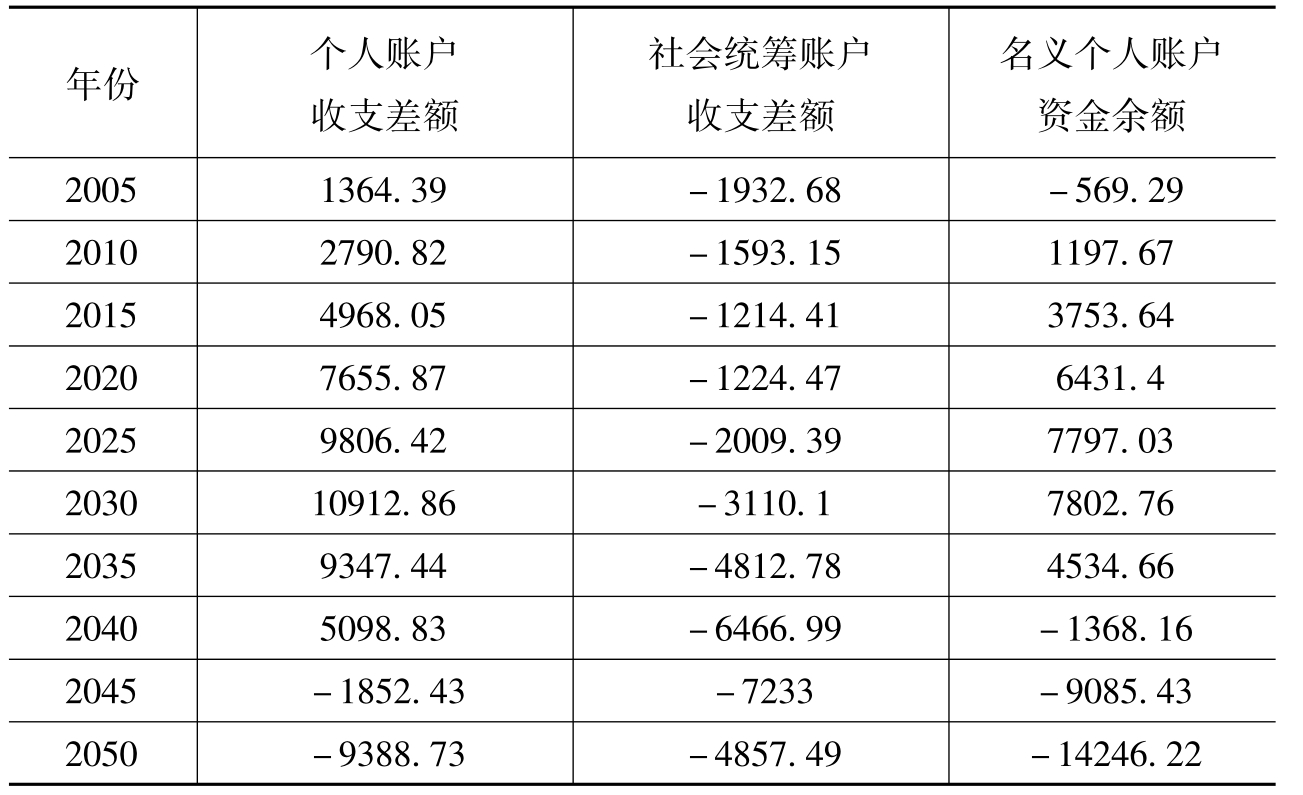

我国的个人账户制度建立以后,并没有形成真正的养老基金积累,而是采用现收现付的方式空账运行,其根本原因有二:一是制度建立之初,国家没有明确如何补偿旧体制留存下来的养老金隐性债务,因此地方政府需要挪用个人账户资金满足当期支付需要;二是2005年股权分置改革之前,我国并未建立相对规范和成熟的资本市场,如果采取实账运作方式,巨大的养老基金积累会因为缺乏合适的保值增值渠道而面临通胀带来的贬值风险。因此,从当时的情况看,个人账户空账运作是现实约束下的一个合理选择。但是,从长期来看,个人账户空账运行无法在人口老龄化的条件下保障养老金支付的长期平衡,因此只是一种过渡性的制度安排。养老保险名义个人账户制的财务运行状况预测如表2-3所示。

表2-3 养老保险名义个人账户制的财务运行状况预测单位:亿元

资料来源:边恕,穆怀中.对我国养老金名义个人账户制及其财务可持续性的分析[J].经济与管理研究.2005,5.

从图2-7可知,在2040年之前,名义个人账户的基金结余尚可弥补社会统筹的收支差额,但到2040年以后,社会统筹的赤字会超过名义个人账户的结余。2045年开始,名义个人账户制自身也开始出现赤字,此后持续快速攀升。到2050年名义个人账户和社会统筹的合计收支差额会高达14246.22亿元。巨额的赤字会远远超出国家财政的承受力。因此,长期看名义个人账户制度本身不具有可持续性。需要采取措施逐步做实。对于个人账户做实过程中的资金来源,笔者认为,除税收渠道以外,可以考虑直接在资本市场变现部分国有股权筹集资金。我国现存的国有资产存量中有相当部分是原有计划经济体制下国家扣除了职工部分养老金作为扩大再生产基金,因此用存量国有资产支付养老保险隐性债务具有补偿的性质,合情合理。而个人账户挪用的资产也主要是用来填补养老保险隐性债务,所以由社保基金理事会在资本市场变现部分国有股权来补充个人账户,也具有其合理性。

图2-7 名义账户制下养老金收支情况图

4.记账成本的降低

建立个人账户制度,必须要有合理的举措实现个人养老收入所得与缴费责任相对应,以体现私有产权的排他性。因此,必须要有合理的度量方法界定个人缴费和支出之间的对应关系,这就要求记账手段的极大进步。从现实的技术手段分析,现代电脑知识技术和度量衡手段的发展已经不难在技术上给出个人账户资产的清晰边界,确立私有产权的交易成本已经下降到一个合理的范围。实际上,基本养老保险私有化改革的重要举措——在全社会范围内建立个人账户的技术支持就是计算机等新技术的大规模运用所带来的记账成本大幅度下降的结果。现阶段,伴随着我国资本市场的发展,覆盖全国的高效的登记结算系统也已经建立,该系统以远程计算机联网为平台,能够对证券账户的交易实时监控,当日结算,一体化运作方式居于国际先进水平。从而为养老基金进入资本市场,采取市场化方式运作提供了技术支持。

因此,基本养老保险制度实行私有化改革、建立个人账户制度,在经济体制改革的大环境下不仅具有必要性,而且随着养老保障资源经济价值的提高和确立个人账户资产私有产权的交易成本的降低,也具有可能性,是各类因素共同作用的必然结果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。