6.7 利润的形成与分配的会计处理

6.7.1 财务成果会计处理的账户设置

工业企业经过生产、产品入库、产品销售、日常运营之后,会形成企业的利润或者亏损,这些需要在“本年利润”账户中进行会计处理。形成利润之后,可以根据企业发展情况的管理层意愿来分配利润,这要在“利润分配”账户中进行会计处理。

1.“本年利润”科目

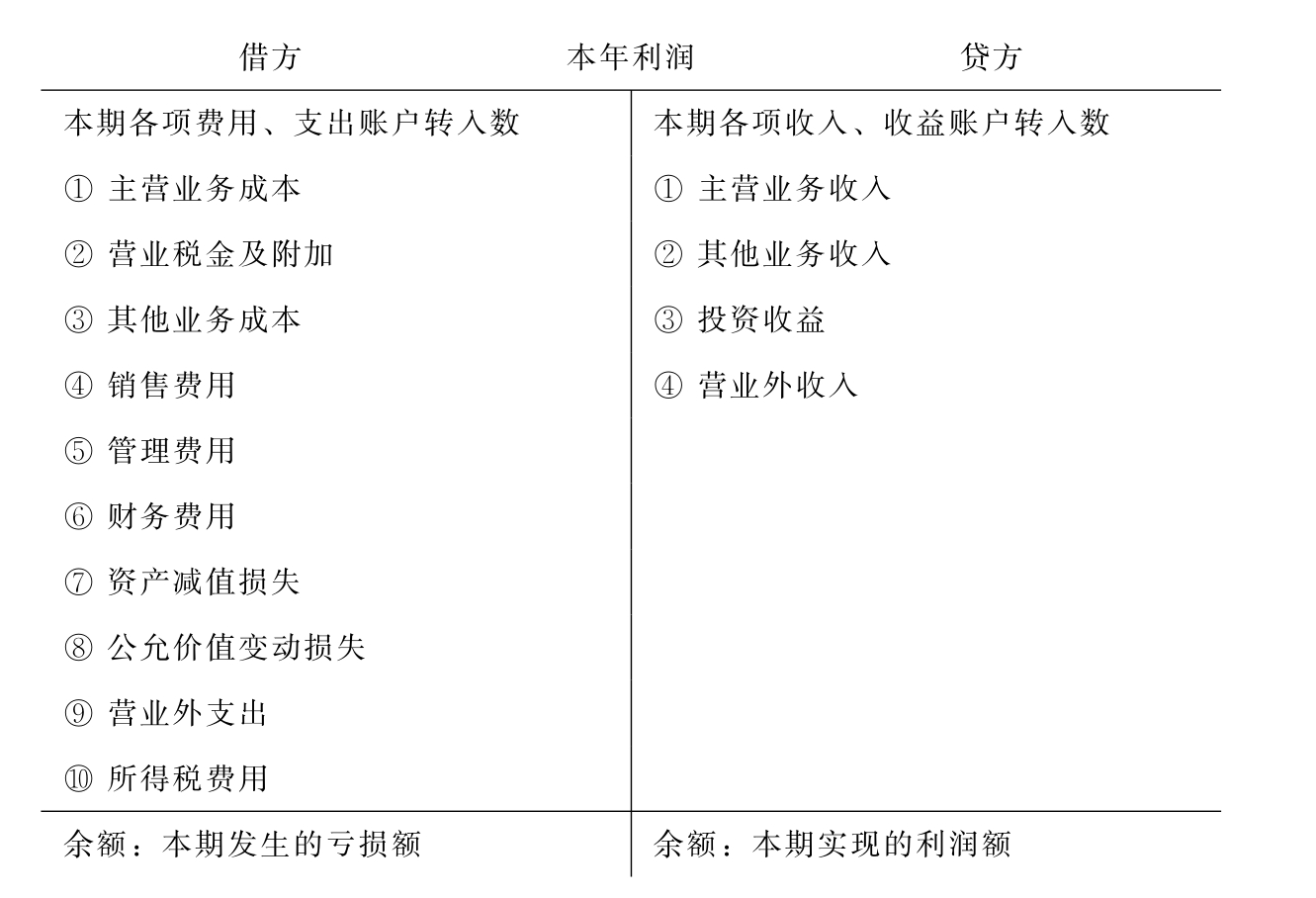

“本年利润”是所有者权益类科目,反映企业当期实现的净利润(或发生的净亏损)。企业期(月)末结转利润时,将各损益类科目的金额转入“本年利润”科目,结平各损益类科目。结转后,“本年利润”科目的贷方余额为当期实现的净利润;借方余额为当期发生的净亏损。年度终了,将“本年利润”科目的贷方余额转入“利润分配”科目时,借记“本年利润”科目;或将“本年利润”科目的借方余额转入“利润分配”科目时,贷记“本年利润”科目;结转后,“本年利润”科目无余额。

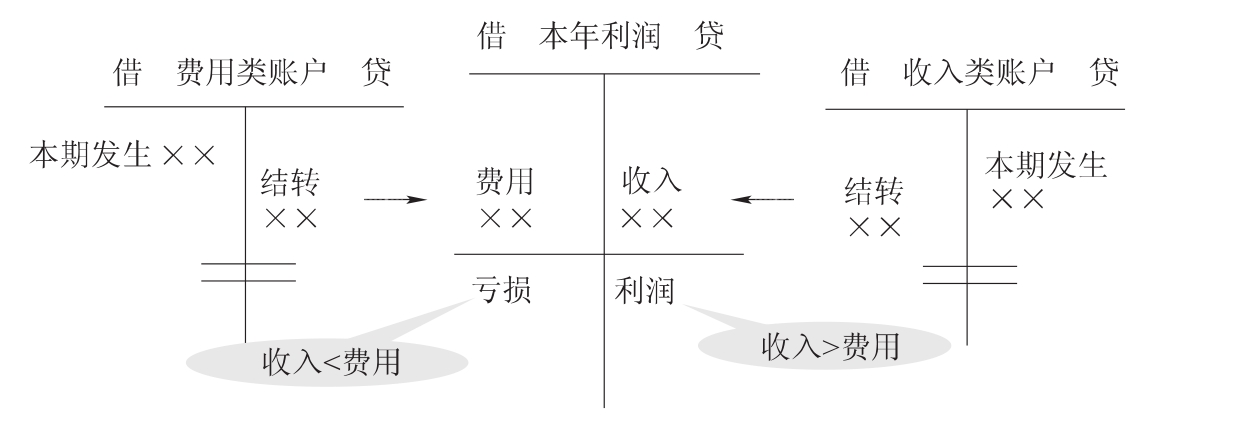

期末,为了正确地计算本期的经营成果,将当期取得的收入与发生的费用结转记入“本年利润”账户(见图6-5)。

图6-5 “本年利润”账户的实现

“本年利润”账户的结构可用T形账户列示,如图6-6所示。

图6-6 “本年利润”T形账户

从图6-6中可以列出以下公式:

净利润=利润总额-所得税费用

利润总额=营业利润+营业外收入-营业外支出

营业利润=营业收入营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)

营业收入=主营业务收入+其他业务收入

营业成本=主营业务成本+其他业务成本

2.“利润分配”科目

“利润分配”是所有者权益类科目,反映企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额。“利润分配”科目应当分别按“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利或利润”、“转作股本的股利”、“盈余公积补亏”和“未分配利润”等进行明细会计处理。年度终了,企业将本年实现的净利润(或亏损),自“本年利润”科目转入“利润分配”科目。企业按规定提取盈余公积、向股东或投资者分配现金股利或利润等时,借记“利润分配”科目;用盈余公积弥补亏损时,则贷记“利润分配——盈余公积补亏”;进行利润分配后,再将“利润分配”科目所属其他明细科目的余额转入“利润分配”科目的“未分配利润”明细科目。结转后,“利润分配”科目除“未分配利润”明细科目外,其他明细科目应无余额。若“未分配利润”明细科目余额在贷方,表示留待以后年度分配的利润;若在借方,则表示尚未弥补的亏损。

6.7.2 利润形成的会计处理

企业如果实现盈利,则须按盈利的一定比率计缴所得税。根据企业所得税法的规定,我国境内居民企业的所得税税率一般为25%,即企业当期应纳所得税的计算公式为:

当期应纳所得税=当期应纳税所得额×所得税税率(25%)其中,当期应纳税所得额可以在当期会计利润的基础上,加或减有关的纳税调整金额得到。

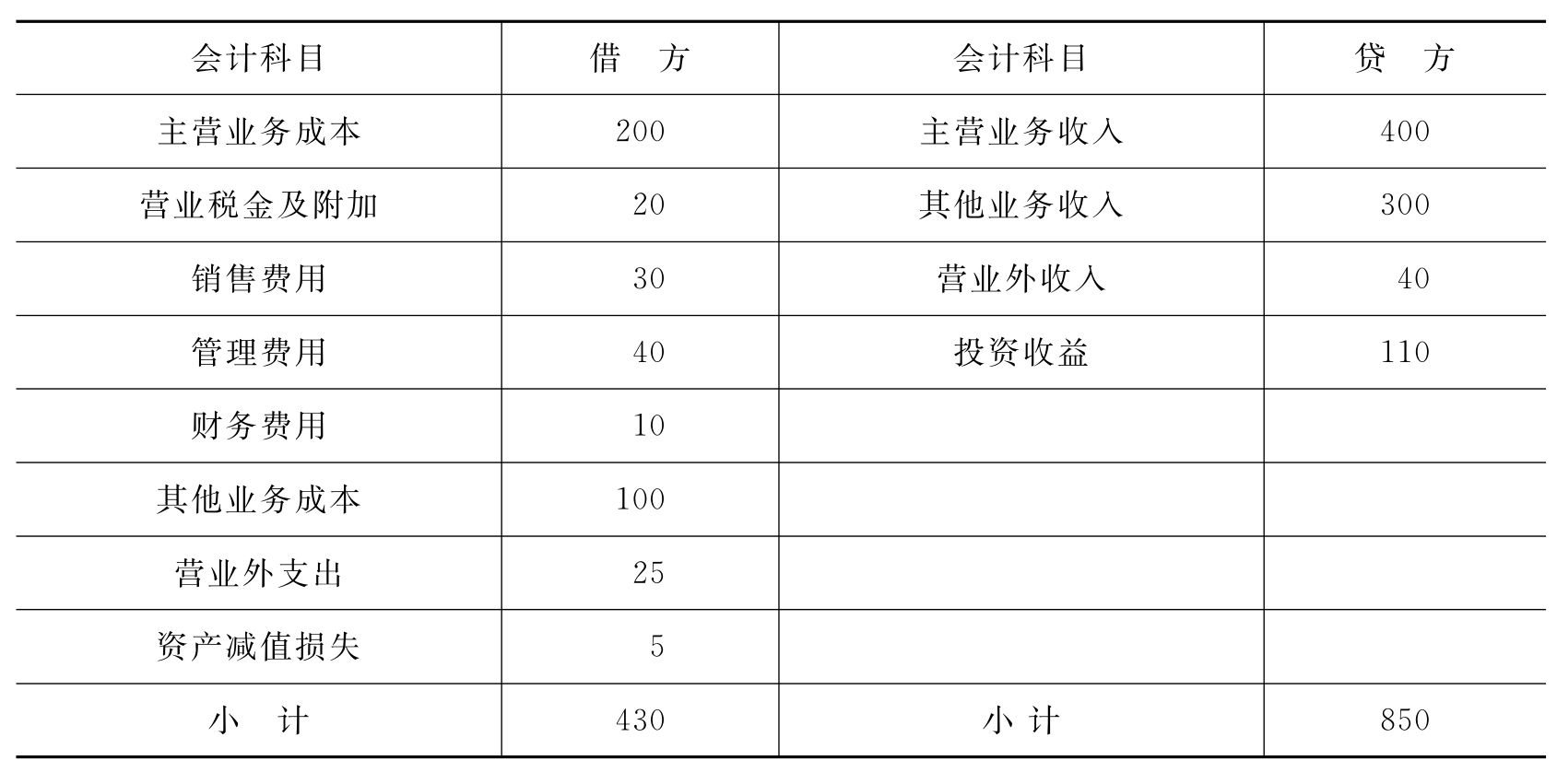

例6-50 假设东方公司2013年1月1日至12月31日,各损益类科目发生额汇总表如表6-7所示。

表6-7 各损益类科目发生额汇总 单位:万元

假设东方公司的投资收益中有20万元的收益来源于国债利息收入,根据企业所得税法的规定,该部分收益免收企业所得税。所以,东方公司2013年的应纳所得税税额计算如下:

应纳所得税税额=[(850-20)-430]×25%=100(万元)

企业当期实现盈利所需要缴纳的所得税作为企业的一项费用处理,并通过“所得税费用”科目反映。

“所得税费用”是损益类(费用)科目,反映企业确认的应从当期利润总额中扣除的所得税费用。期末,企业按照税法规定计算确定当期的应交所得税时,借记“所得税费用”科目;将“所得税费用”科目的余额转入“本年利润”科目时,贷记“所得税费用”科目;结转后,“所的得税费用”科目应无余额。

[分析]东方公司计算确定了当年应交所得税,应交所得税负债增加;同时产生的所得税费用也增加。会计处理如下:

借:所得税费用 1 000 000

贷:应交税费——应交所得税 1 000 000

待公司以银行存款实际上缴所得税时,会计处理如下:

借:应交税费——应交所得税 1 000 000

贷:银行存款 1 000 000

到每期期末,企业应将当期发生的损益结转到“本年利润”账户,以便计算出企业的利润总额。

例6-51 2013年年末,根据例6-50中的损益类科目发生额汇总表及确认的所得税费用,结转东方公司当年的费用和损失的发生额。

[分析]费用在发生时记入损益(费用和损失)类科目的借方,在期末则应全额从贷方转出,记入“本年利润”科目的借方。会计处理如下:

借:本年利润 5 300 000

贷:主营业务成本 2 000 000

其他业务成本 1 000 000

营业税金及附加 200 000

管理费用 400 000

销售费用 300 000

财务费用 100 000

资产减值损失 50 000

营业外支出 250 000

所得税费用 1 000 000

例6-52 2013年年末,根据例6-50的数据,结转当年的收入与利得发生额。

[分析]收入与利得发生(增加)时,记损益类(收入和利得)科目的贷方;年末(或期末),企业应将其累计发生额转入“本年利润”科目。会计处理如下:

借:主营业务收入 4 000 000

其他业务收入 3 000 000

营业外收入 400 000

投资收益 1 100 000

贷:本年利润 8 500 000

根据例6-51和例6-52可知,结转完损益类科目的发生额后,损益类账户的余额为零,同时,“本年利润”科目有贷方余额3 200 000元(8 500 000-5 300 000),这表示东方公司当年实现的净利润为3 200 000元。

6.7.3 利润分配的会计处理

“本年利润”科目主要是用来反映利润总额及净利润的形成的。计算出当年的净利润后,企业应将其余额转入“利润分配”账户,以进行利润分配事项的会计处理。

例6-53 承例6-52,期末,东方公司将“本年利润”的余额转入“利润分配——未分配利润”。

借:本年利润 3 200 000

贷:利润分配——未分配利润 3 200 000

结转后,“本年利润”账户无余额。

若企业当年发生亏损,则结转损益类科目后,“本年利润”的余额应在借方,会计处理如下:

借:利润分配——未分配利润

贷:本年利润

若企业当年实现盈利,则应进行利润的分配,利润分配的内容分两种情形而有所不同。若上一年末有未弥补完的亏损,则本年度的净利润应先用于弥补上年末的未弥补亏损;弥补后仍有剩余的,再以剩余的利润为基数进行后续分配,即先提取盈余公积金,然后向投资者分配股利(含现金股利和股票股利)或利润。分配后仍有剩余的,则作为未分配利润留待以后年度进行分配。

若上一年末有剩余的未分配利润,则企业应以当年的净利为基数提取盈余公积,再以“当年实现的净利-提取的盈余公积+上年末留存的未分配利润”为可供股东(或投资者)分配的利润,向股东(或投资者)分配股利(或利润)后,仍有剩余的,作为未分配利润留待以后年度分配。

若企业当年发生亏损,则可以用以前年度的未分配利润及盈余公积予以弥补,或者用以后年度的盈利弥补。但是,亏损的弥补并不需要进行特殊的会计处理,只要将“本年利润”的借方余额转入“利润分配”账户即可。

例6-54 承例6-53,东方公司当年的利润分配方案为:按净利润的10%提取法定盈余公积金,按净利的20%提取任意盈余公积金,按当年净利润的50%向投资者分配,剩余部分留待以后年度分配(假设年初的未分配利润余额为0元)。有关金额计算如下:

(1)当年提取的法定盈余公积=3 200 000×10%=320 000(元)

(2)当年提取的任意盈余公积=3 200 000×20%=640 000(元)

(3)当年应向投资者分配的利润=3 200 000×50%=1 600 000(元)

(4)留待以后年度分配的利润=3 200 000-320 000-640 000-1 600 000=640 000(元)

需要指出的是,进行利润分配只是对企业当年可分配利润用途的一个划分,而不是实际支付利润。通过利润分配,企业的盈余公积、应付股利增加,而未分配利润则因被分配而减少。会计处理如下:

借:利润分配——提取法定盈余公积 320 000

——提取任意盈余公积 640 000

——应付现金利润 1 600 000

贷:盈余公积——法定盈余公积 320 000

——任意盈余公积 640 000

应付股利 1 600 000

例6-55 将例6-54中的各“利润分配”明细科目发生额转入“未分配利润”明细科目。

借:利润分配——未分配利润 2 560 000

贷:利润分配——提取法定盈余公积 320 000

——提取任意盈余公积 640 000

——应付现金利润1 600 000

结转完已分配利润后,“利润分配”科目下的二级科目中,除“未分配利润”有余额外,其他二级科目的余额均为零。“未分配利润”二级科目的余额为640 000元,这是留待以后年度分配的利润。若“未分配利润”的余额在借方,则表示留待以后年度弥补的累积亏损。

“盈余公积”是所有者权益类科目,反映企业从净利润中提取的盈余公积。企业应当分别设置“法定盈余公积”、“任意盈余公积”进行明细会计处理;外商投资企业还应分别设置“储备基金”、“企业发展基金”进行明细会计处理;中外合作经营在合作期间归还投资者的投资,在“盈余公积”科目设置“利润归还投资”明细科目进行会计处理。企业按规定提取盈余公积时,贷记“盈余公积”科目;用盈余公积弥补亏损、转增资本、分配股利或利润、归还投资者投资时,借记“盈余公积”科目;“盈余公积”科目期末贷方余额,反映企业的盈余公积余额。

提取盈余公积,目的是将企业的盈利留存在企业,避免盈利被全部分配掉,从而壮大企业经营规模。另外,特殊情况下,企业也可以用盈余公积转增资本、弥补亏损,甚至发放股利。

例6-56 东方公司决定用任意盈余公积弥补当年的亏损100 000元。

[分析]用盈余公积弥补亏损,则“盈余公积”因使用而减少,“利润分配”因获得弥补而增加。会计处理如下:

借:盈余公积——任意盈余公积 100 000

贷:利润分配——盈余公积补亏 100 000然后,再将“盈余公积补亏”的余额转入“未分配利润”明细科目:

借:利润分配——盈余公积补亏 100 000

贷:利润分配——未分配利润 100 000“应付股利”是负债类科目,反映企业分配的现金股利或利润,可按投资者进行明细会计处理。企业根据股东大会或类似机构审议批准的利润分配方案确认应支付的现金股利或利润时,贷记“应付股利”科目;实际支付现金股利或利润时,借记“应付股利”科目。董事会或类似机构通过的利润分配方案中拟分配的现金股利或利润,不做会计处理,但应在附注中披露。“应付股利”科目期末贷方余额,反映企业应付未付的现金股利或利润。

例6-57 东方公司以银行存款向投资者发放利润1 500 000元。

借:应付股利 1 500 000

贷:银行存款 1 500 000

比较:

小企业在进行分配利润的会计处理时,不使用“应付股利”科目,而是使用“应付利润”科目。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。