第二节 财产清查的方法

由于货币资金、财产物资、债权债务等各有不同的特点,在进行财产清查时,应采取不同的方法进行科学、合理、有针对性的清查。

一、货币资金的清查

(一)库存现金的清查

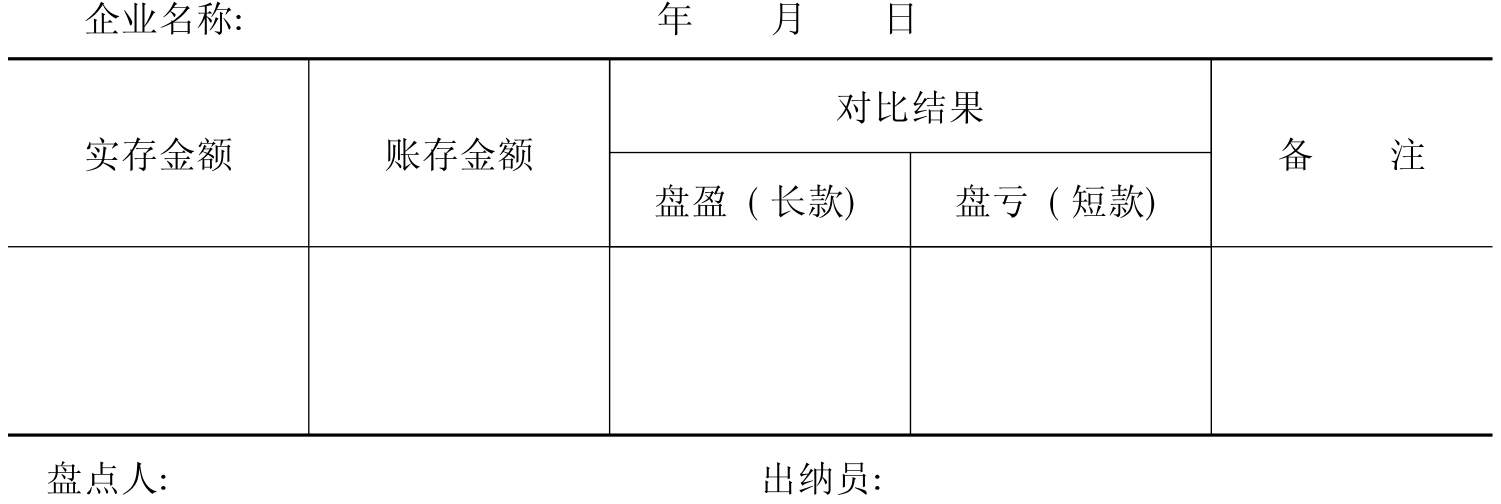

库存现金的清查是采用实地盘点法确定库存现金的实存数,然后与现金日记账的账面余额相核对,确定账实是否相符。

对库存现金进行盘点时,出纳人员必须在场,发现盘盈或盘亏,应填制“库存现金盘点表”,作为重要原始凭证,它具有实存账存对比表的作用,其格式如表5-1所示。

表5-1 库存现金盘点表

(二)银行存款的清查

银行存款的清查采用的是企业的银行存款日记账与银行转来的银行对账单核对账目,确定账单金额是否相符。如果两者金额不符,原因主要有两个:一是企业和银行双方或一方记录有错误,对于这种情况应及时查明原因,予以更正;二是存在未达账项。

未达账项是指企业和银行之间,由于凭证传递时间上的差异,而发生的一方已经登记入账而另一方未入账的款项,具体分为以下四种情况。

①企业已记收,银行未记收的款项。例如,企业收到转账支票,送存银行,银行未入账。

②企业已记付,银行未记付的款项。例如,企业开出转账支票,持票人尚未到银行办理转账手续。

③银行已记收,企业未记收的款项。例如,企业委托银行代收货款,银行已入账,企业由于未收到银行的入账通知而未入账。

④银行已记收,企业未记收的款项。例如,银行代企业支付的电话费,银行已入账,企业由于未收到银行的付款通知而未入账。

上述四种情况,都会使银行存款日记账与银行对账单的余额不符。此时,企业应编制银行存款余额调节表来对未达账项进行调节。下面举例说明银行存款余额调节表的编制。

【例5-1】 某企业2007年12月31日银行存款日记账余额为84000元,银行对账单余额为111000元,经过逐笔核对有如下未达账项。

(1)企业收到转账支票3000元已入账,送存银行,银行未入账。

(2)企业开出转账支票27000元已入账,持票人尚未到银行办理转账手续。

(3)企业委托银行代收货款15000元,银行已入账,企业由于未收到银行的入账通知而未入账。

(4)银行代企业支付的电话费12000元,银行已入账,企业由于未收到银行的付款通知而未入账。

根据上述未达账项编制的“银行存款余额调节表”如表5-2所示。

表5-2 银行存款余额调节表

采用这种方法调整,双方调节后的余额相等,说明双方记账一般没有错误;否则说明记账有错误,应查明原因给予更正。所得到的调节后的余额,是企业当时实际可以使用的款项。需要指出的是,“银行存款余额调节表”只起着对账的作用,调节账面余额不是更改账簿记录;银行存款日记账的登记,还应等到收到有关原始凭证后再进行。

二、财产物资的清查

财产物资一般指实物资产,企业的财产物资包括原材料、周转材料、半成品、在产品、固定资产等资产。

(一)财产物资的清查方法

1.实地盘点法

这种方法是指在财产物资的存放现场逐一清点或用计量器确定其实存数的一种方法。其适用范围广,大多数财产物资的清查可以采用这种方法。

2.技术推算法

采用这种方法,是指利用技术方法推算财产物资实存数的一种方法。一般适用于化肥、水泥、沙石等数量大、单位价值低廉等大宗物资的清查。

(二)清查结果的记录

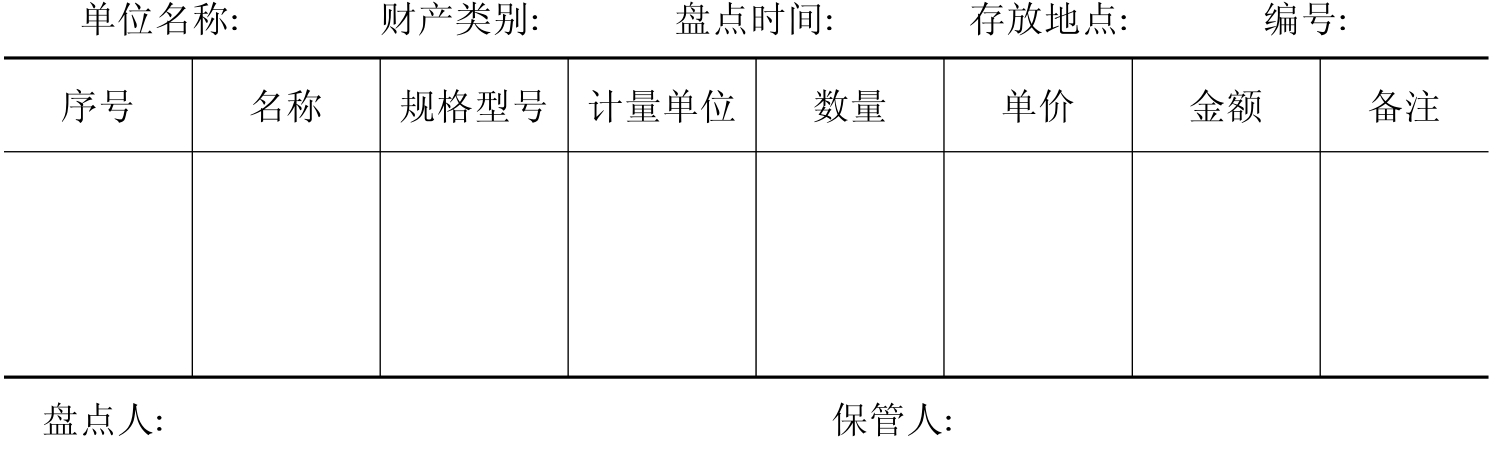

为了明确经济责任,对财产物资进行盘点时,实物保管人员必须在场并参加盘点。对盘点的结果应如实地登记在盘存单上,并由盘点人员和实物保管人员签章。“盘存单”是记录实物盘点结果的书面证明,也是反映实物财产实有数的原始凭证。其一般格式如表5-3所示。

表5-3 盘存单

盘点完毕,发现某些财产物资账实不符时,应填制“实存账存对比表”,以确定财产物资盘盈盘亏的数额,作为调整账面记录的原始凭证,它也是分析盈亏原因、明确经济责任的重要依据。其一般格式如表5-4所示。

表5-4 实存账存对比表

三、往来款项的清查

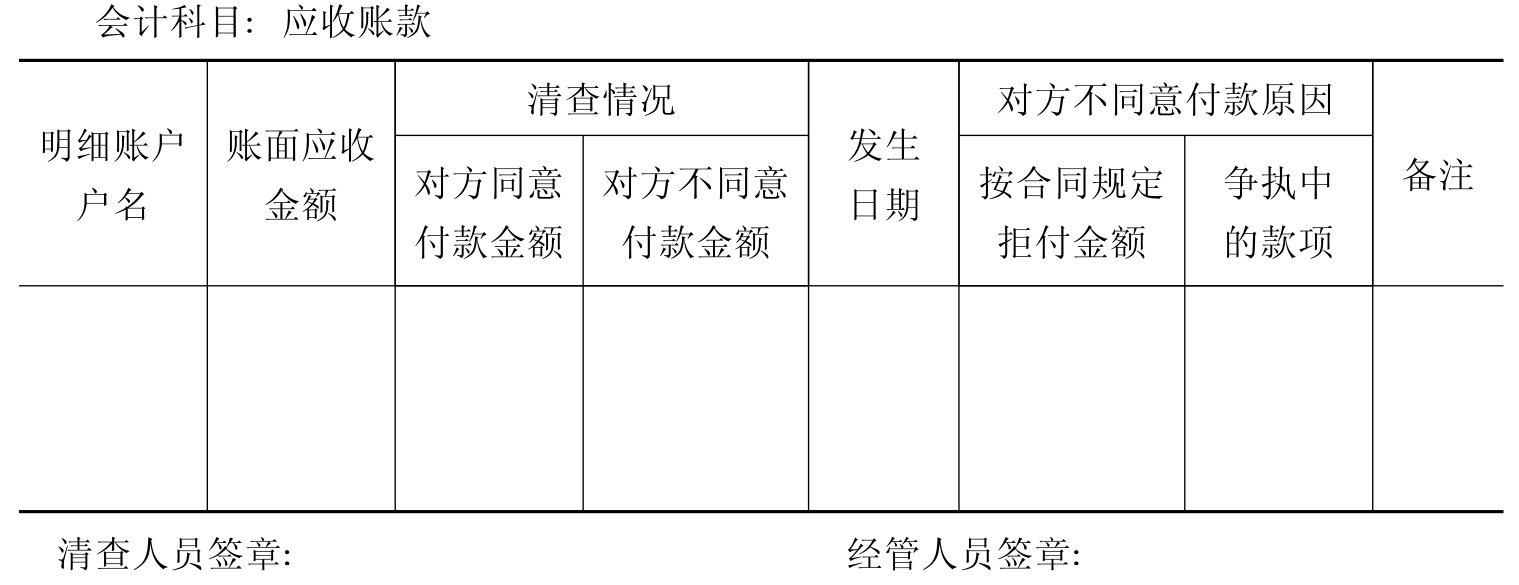

对于各种往来款项(包括应收账款、应付账款、应收票据、应付票据、其他应收款、其他应付款、预收账款、预付账款等)的清查通常采用“查询核实法”,即采用发函询证,同对方核对账目的方法。同对方单位核对相符时,应在回单上盖章退回;如果核对不符,应在回单上注明不符的情况或另编表退回,作为进一步核对的依据。往来款项对账单及其回单的格式如表5-5、表5-6所示。

表5-5 往来款项对账单

××单位:

你单位2007年8月9日到我公司购甲产品10000件,已付货款60000元,尚有40000元货款未付,请核对后将回单寄回。

清查单位:(盖章)

2007年12月20日

表5-6 往来款项对账单(回单)

××单位:

你单位寄来的“往来款项对账单”已收到,经核对相符无误。

××单位:(盖章)

2007年12月20日

清查完毕,应根据各个往来单位寄回的回单,编制“往来款项清查报告表”列示清查的具体结果,其格式如表5-7所示。

表5-7 往来款项清查报告表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。