高盈利率伴随着竞争的加剧

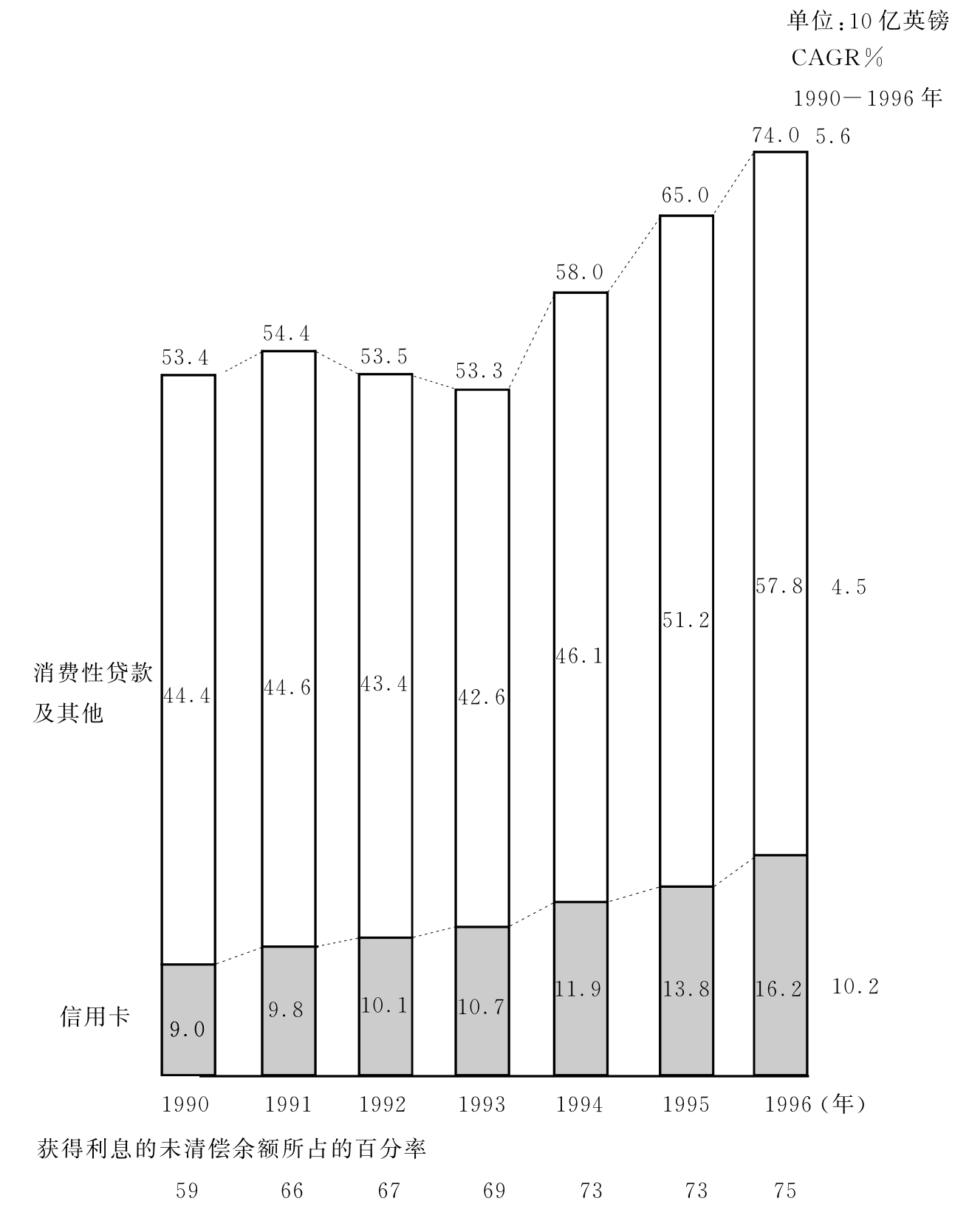

实际上,英国的信用卡业务最近获得了很高的盈利率,但是也面对着具有挑战性的未来。尽管交易量持续上升,且人们将信用卡作为信用的来源(见图5.5),但是竞争却日益加剧。而且,由于长期以来的边际利润较高带来了高获利率,所以当获利开始减少时,许多银行增加了一些新的特色,使得成本可能会显得偏高。例如,在它们收取利息之前,选择使用直接扣款方式结清账户余额的现象相当普遍。在许多情形下,利息是从出票日开始计算,不是从购买日开始计算,使得免息期间高达56天。随着人们开始更多地利用信用卡作为便利的付款方式,并享受免息的信用期间,从而减少了使用必须负担利息的信用的数量——在经济萎缩期间,他们经常这样做——高利率使得收入越来越少。

图5.5 消费信用的构成以及信用卡利息的形成(1990-1996年)

资料来源:国家统计局、BBA、MMG的分析。

实际上,自20世纪80年代末期银行从业者开始引进高费用起,就开始获得回报。那时候,他们就意识到即使持卡数快速增加,利润也会趋于萎缩,所以几家主要的发卡银行开始改变策略,从试图增加持卡数,转为从现有的业务中获得更多收入,并且控制成本。实际上在利润开始停止增长之前,成本并不是个问题。Llyods决定对信用卡加收年费,结果造成了公共关系的恶化,但是只有20万个客户的账户取消,不到总数的5%。这为20世纪90年代初的整个英国银行业确立了方向。

到目前为止的经验显示,顾客对于利率的高低相当不关心,但收费令新客户望而却步,许多现有的持卡人也远离而去。在美国,对持卡人收取各项费用是不受欢迎的,但是在美国的体系中(支离破碎的银行体系,没有支票保证兑付机制——信用卡实际上相当于美国的全国性支付体系——而且活期存款账户缺乏信用功能),信用卡对顾客提供的价值是别处无法获取的。英国顾客有取代信用卡的其他选择:签账卡、保证兑付支票(guaranteed cheques),以及传统的透支(但近年来成本比较昂贵,尤其是在未获得授权的情况下)。主要发卡机构目前坚持收取年费,但是随着竞争日益加剧,而且越来越多新发行的信用卡不收年费,尤其是一些新的进入者为了获得市场份额而发行的信用卡更是如此。

为了增加拥有信用卡的人数,各大银行一直以很快的速度推出一些新的信用卡,并利用美国信用卡市场形成的许多策略来营销和刺激卡的使用。Barclays银行除了忠诚卡(loyalty cards),按照用卡累计的点数给予顾客一定的回报之外,还推出了初期利率低以及高信用限额的Mastercard。NatWest银行推出了一种信用卡,按照航空公司航行的里程给予一定的馈赠。对于那些在Midland的无分行银行——第一便捷(Fist Direct)开户的顾客,可以申办低价信用卡。认同卡(affinity cards),是指带有某个协会、团体、公益慈善机构或其他机构名称的信用卡,某些人觉得与其有关联,并且持卡在某种程度上可以获得利益(例如获得交易价值的一定比率),有几家规模较小的银行和建屋互助会也发行认同卡。自1986年解除管制以来,规模较大的建屋互助会开办了信用卡业务。我们现在可以看见银行也与著名的公司结盟,例如NatWest银行于1997年和英国航空公司(British Airways)共同推出了行政管理俱乐部卡(Executive Club)。

旅行娱乐卡似乎在追随这种发展趋势。美国运通创办了一个持卡人奖励计划,为航空旅行或饭店住宿提供会员点数。迪纳斯俱乐部与英国航空公司共同推出了相似的计划。这些促销计划通常都成功地提高了交易金额。虽然开支大的顾客从这些计划中获得了真正的好处,但是它们也有助于锁定顾客群,并可以将本来分散于许多卡的付款金额整合在一起。

1988年,英格兰与苏格兰各交换银行以及TSB占有93%的市场份额,但许多新的从业者已经开始进入,值得一提的是来自美国市场的积极的参与者。目前英国市场上有80多种Visa卡和Master Card。许多新从业者规模较小,但是短期利润不见得很重要,因为在很多情况下,从业者将信用卡视为建立顾客名单的一种方法,他们可以向这些客户销售其他产品和服务。

有些新的进入者带来了很强的财务和营销力量。1993年,Vauxhall推出了英国版的GM卡。顾客可以根据自己的偏好选择Visa卡或者Master Card,主要是靠价格——低利率和不收费用——和对经常使用的顾客给予一定的额外优惠取胜。主要的优惠是收集点数然后换新车,但Vauxhall也和一些公司签约合作,赋予持卡人其他的优惠。为了避免落后,Barclay卡将忠诚卡计划与福特汽车(Ford)合作,现在在英国市场上是福特汽车的领先购买者。英国电信(British Telecom)考虑制定了一个包含信用卡和电话卡的计划,英国煤气公司(British Gas)也已经进入市场。就连足球俱乐部也已经加入,曼彻斯特联合公司(Manchester United)正在利用它的资料库,开发金融服务,先从信用卡做起,然后再进入保险、人寿保单,甚至旅游等行业。进入信用卡市场的基础通常不是银行的基础设施,而是利用技术提供的信息。在美国市场上GM等制造商品牌信用卡获得了令人瞩目的成就,英国银行可以以其为参照,尽管在英国真正的威胁也许来自不同类型的从业者。

在新的从业者当中,大通银行(Chase Manhattan)最先推出了利率低于英国四大银行的信用卡。商人银行家罗伯特·富莱明(Robert Flemings)的零售资金管理子公司Save and Prosper公司也已推出了低利率信用卡,按照复利计算的年利率为7%,比市场一般水平低。美国主要信用卡的发行机构Capital One发行了一种信用卡,第一年按照复利计算的年利率是8%,远低于Barclay卡的22%。像Nationwide、Bradford &Bingley等大型建屋互助会也积极参与利率的竞争。

许多信用卡的新发行机构仍然属于利基市场的从业者。例如,Save and Prosper公司刻意限制低利率信用卡的持卡资格,以吸引借款人。同样,美国最大的信用卡贷款机构之一MBNA已在英国建立了经营机构并发行信用卡。MBNA在美国以特定的职业团体为核心。从长期来看,这些从业者可能对银行业产生重大的影响。然而,大众营销并不是他们的真正目的,而且目前看来,它们的贡献并不能显著改变市场结构。

四大银行试图将信用卡销售给自身客户以外的人,来对新从业者的竞争做出回应。四大银行拥有全国性的市场,而且对分行网络投入了大量的资金。四大银行中除了Barclays以外,其他银行都不愿意将信用卡与分行关系相脱离,而且直到最近确实都没有理由这么做。然而,正如15年前的美国,信用卡正逐渐与活期存款账户分离,越来越多的消费者开始用信用卡购物,并且有越来越多的金融机构在推销信用卡时不与其他银行服务挂钩,有时采用直接邮购的方式。主要银行正在加入这种潮流,采用认同计划,目标主要是针对全国信托会员以及公益慈善机构的捐赠者,而不是自己的存款人。苏格兰银行是主要银行中发行认同卡做得最积极的发卡机构,尽管Midland和苏格兰皇家银行在这方面做得也比较积极,规模较小的新从业者MBNA和受益银行(Beneficial Bank)已经签订了长期的关于认同卡的合约。

1996年年中,市场出现了一种新型的忠诚卡。在这之前的两年内,泰斯科(Tesco)的超级连锁店已经对英国20%的成人发行了忠诚卡,被人们称做俱乐部卡(Club Card)。接着它又与NatWest合作制作专属付款卡,后来又与苏格兰皇家银行合作。持卡人每个星期或每个月把一定的钱存入俱乐部卡账户中,当用卡进行消费时,会从账户内扣款,并计算忠诚点数。顾客每天可以从商店最多支付现金100英镑,从银行自动取款机的提款限额为250英镑。存款和借款利率略优于英国银行和建屋互助会的大部分类似产品。利息按天计算,每个月扣款,利率为5%。

除了争取顾客的忠诚以外,泰斯科推出这种卡也是为了阻止顾客使用信用卡和签账卡,因而降低零售的处理费用。对商店来说,另一个好处是获取顾客购物习惯的有关信息,以及能够针对适当的顾客推出特殊产品。苏格兰皇家银行现在在泰斯科的超级连锁店就有许多据点和营销机会。这种动机使得银行能够远离高成本和对顾客吸引力降低的商业街,走向购物商场和零售店。Abbey National和Safeway的合作有着相同的目标,这种计划也在德国的Metro集团和南非的ABSA/Pick’n’Pay中存在。在跨越单纯信用卡的发展趋势中,人们所谓的“互惠”合作方式是否会对零售银行业的传统优势构成挑战,并将其转变为边际利润较低的付款和资金批发商,还不是十分清楚。第六章会对这个问题进行详细的探讨。

英国银行宣称它们不像美国银行那么担心竞争,因为它们和顾客的关系十分密切,因此顾客不太可能到别的地方去申请信用卡。但是即使新的信用卡发行机构无法取得与美国市场一样的成功,但还是能够震撼市场,并大幅影响市场占有率。许多人认为信用卡战争中的受害者会是现有的规模较小的发卡机构,如某些建屋互助会,因为它们无法利用规模经济,也不能提供复杂的折价配套措施。另一方面,规模较小的发行机构认为,那些以利基市场为核心的从业者,不会与大型的廉价发行机构展开正面交锋,竞争的真正受害者会是市场的主导者。

虽然信用卡发行战的长期参与者和最后获胜者还不是十分清楚,但是争夺的领域十分清楚。费用和利息、客户服务与营销利益,都是它们必然会争夺的领域。由于通过促销计划获取真正的价值相当困难,所以费用和利率其实是最重要的竞争领域。自1990年以来,无论是这些收费的水平还是范围,英国市场都已发生了重大的变化(见图5.6)。各种低利率、不收费的信用卡的竞相推出,提供了各种不同的利益,意味着会形成某种程度的产能过剩,从而会导致价格和盈利率的下降。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。