第四节 利率的决定

一、影响利率水平的因素

利率水平不是由人们的主观行为决定,而是遵循客观经济规律的要求,综合考虑影响利率变动的各种因素。确定合理的利率水平,是运用利率杠杆调节经济的关键环节。影响利率的最主要的因素有以下几个方面:

(一)社会平均利润率

马克思认为,利息来源于剩余价值,是利润的一部分,因此利率要受社会平均利润率的约束。一方面,如果借款人的借款利率高于社会平均利润率,借款人无利可图而不愿意借入资金;另一方面,货币资金所有者贷出的利率等于零,他们实现不了获得投资收益的目的,宁可把货币资金保留在自己手中。所以,利率在零和社会平均利润率之间摆动。

(二)借贷资金的供求关系

利率是借贷资金的价格,因此利率的高低随着借贷资金市场供求关系的变化而变化。如果借贷资金市场供过于求,利率下降;反之,借贷资金市场供不应求时,利率上升。

借贷资金市场的资金供求状况对利率水平的影响取决于该国市场经济的发展程度。一般情况下,市场经济发达的国家,利率水平受借贷资金供求关系的影响较大;反之,市场经济不发达的国家或欠发达国家,利率水平受借贷资金供求关系的影响较小。

(三)通货膨胀预期

在信用货币流通条件下,通货膨胀是一种经常的经济现象。通货膨胀的产生,引起物价水平上涨,货币贬值,银行存贷款实际利率下降,甚至为负值。对存款人来说,在银行存款的实际收益下降,对贷款人来说,贷出资金的收益下降。因此,会给借贷资金的所有者带来损失。为弥补这种损失,人们预期通货膨胀率上升就会提高利率水平;预期通货膨胀率下降就会降低利率水平,因此,预期通货膨胀率与利率是正比例关系。

(四)中央银行的货币政策

利率是中央银行运用货币政策进行宏观调控的经济变量之一。比如限制经济增长过快或通货膨胀时期,中央银行实行紧缩的货币政策,调高利率,以紧缩信贷需求,缩小企业的投资规模,减缓扩张速度,实现经济稳定和物价稳定的目标;反之,刺激经济增长时,实行扩张的货币政策,降低利率,扩大企业资金需求,实现限制经济衰退的目标。

(五)国际利率水平

在经济日益全球化的时代,一国的经济开放程度越高,国际利率水平对国内利率的影响越大。国际利率水平对国内利率水平的影响是通过资金在国际间的流动实现的。如果国际利率水平低于国内利率水平,吸引国际资本的流入,增加国内资金的供给,使国内利率水平降低;如果国际利率水平高于国内利率水平,就会导致国内资金大量流出,国内资金供不应求,国内利率就会上升。

此外,一国的习惯、法律和历史传统、借贷期限的长短、借款人的信用程度等因素,都会影响一国的利率水平。

二、利率变动对经济的影响

在现代经济中,利率是重要的经济杠杆,对国民经济的运行有着重要调节作用。

(一)利率对微观经济的调节作用

1.利率影响个人的消费、储蓄与投资行为

短期内,消费是利率的减函数,在其他条件不变的情况下,利率的提高往往会使消费减少。从长期看,利率只是影响即期消费,利率的提高会减少即期消费,却会增加远期消费量,因为减少的即期消费如果变成储蓄存款,将为其所有者带来利息收入,增加未来的消费。储蓄是利率的增函数,利率提高储蓄增加,如果收入水平提高时,消费和储蓄同时增加。

2.利率影响企业的投资行为

投资是利率的减函数,利率降低增加企业的投资需求,扩大生产规模。反之,利率提高会增加企业的投资成本,不利于扩大生产,投资减少。企业为了自身利益,加强经济核算,加速资金周转,努力提高资金使用效率和经营管理水平。

(二)利率对宏观经济的调节作用

1.利率调节资金的供给与需求

当流通中的货币供给量超过货币需求量时,物价水平提高,这时候通过提高利率来抑制信贷需求,减少货币供给量。反之,当流通中的货币供给量少于货币需求量时,物价水平下降,这时候通过降低利率来刺激信贷需求,增加货币供给量。因此,利率通过调节信贷规模,达到调节资金供给的目的,适当的利率水平维持社会购买力与货币供给量,达到稳定物价的目的。

2.利率调节总供给与总需求

在国民经济体系中,如果利率水平提高,一方面是消费减少,储蓄增加,使社会资金供给扩大;另一方面,可能使投资需求减少,从而使社会产出减少,物价下降。如果利率水平下降,一方面刺激消费,减少储蓄,使社会资金供给减少;另一方面,又使企业扩大投资,产出增加,从而刺激经济增长。在利率机制的驱动下,企业投资就会从低收益产业转向和高收益的产业、部门或产品,实现社会资源的优化配置,从而优化产业结构。

三、利率决定理论

(一)古典学派的储蓄投资理论

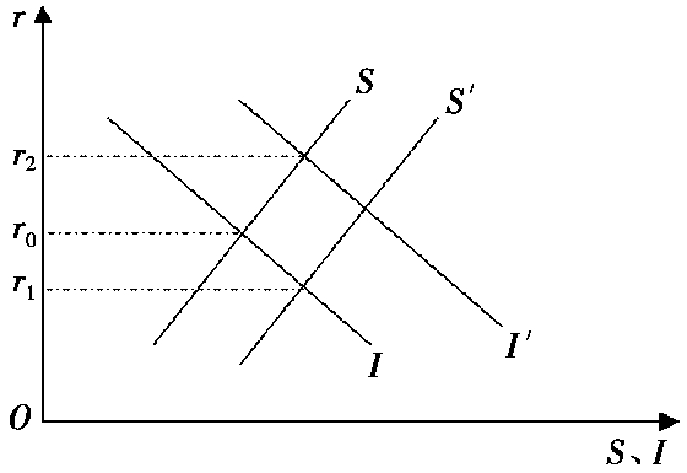

古典学派的储蓄投资理论是一种实际利率理论,由庞巴维克和费雪创立,形成于17世纪,流行于19世纪末到20世纪初。古典学派的储蓄投资理论认为,利率决定于资本的供给和需求两个因素,资本供给是人们节制消费即储蓄,资本需求指厂商的投资。因此,利率的变化取决于储蓄量和投资量的变化。如图2.1所示:

图2.1 古典学派的储蓄投资理论

图中,I曲线为投资曲线。投资是利率的减函数,表示利率和投资之间反方向变化,投资曲线为右下方倾斜。S曲线为储蓄曲线。储蓄是利率的增函数,表示利率和储蓄之间正方向变化,储蓄曲线为右上方倾斜。两个曲线的交点所确定的利率为均衡利率r0。如果投资不变的情况下,储蓄的增加会使利率水平下降。S曲线向右平移,形成S′曲线,与I曲线形成新的均衡利率点r1。如果储蓄不变的情况下,投资的增加会使利率利率水平提高。I曲线向右平移,形成I′曲线,与S曲线形成新的均衡利率点r2。

(二)凯恩斯的流动性偏好理论

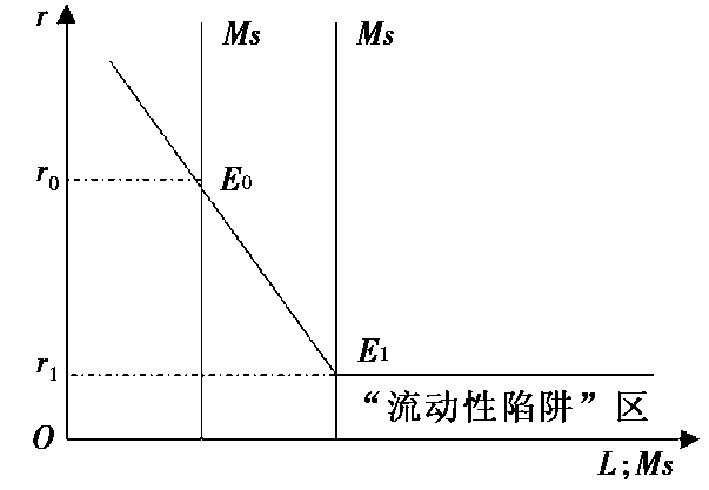

凯恩斯认为,利息是放弃流动性偏好的报酬,是一种纯货币现象。因此,利率水平不是由借贷资金的供给与需求关系决定,而是由货币市场的货币流通量的供求关系决定,货币供给量是外生变量,由中央银行控制的。因此,货币供给量不受利率变化的影响。货币需求量是内生变量,取决于人们的流动性偏好。凯恩斯认为人们的流动性偏好取决于交易动机、预防动机和投机动机。其中,交易动机和预防动机形成的交易需求的大小取决于收入,交易需求是收入的增函数,交易需求与国民收入同方向变化。投机动机形成的投机需求是利率的减函数,投机需求与利率反方向变化。利率下降到一定水平时,市场预测未来会利率上升,这时,投机需求就会无穷大,人们的流动性偏好保持相对稳定。如图2.2所示:

图2.2 凯恩斯的流动性偏好理论

利率r0是由货币供给量Ms和货币需求量L相等时决定的均衡利率,如果中央银行增加货币供给量,货币供给曲线Ms移动到Ms′时,利率水平下降形成新的均衡利率r1,从而形成了“流动性陷阱”区。

(三)新古典学派的可贷资金理论

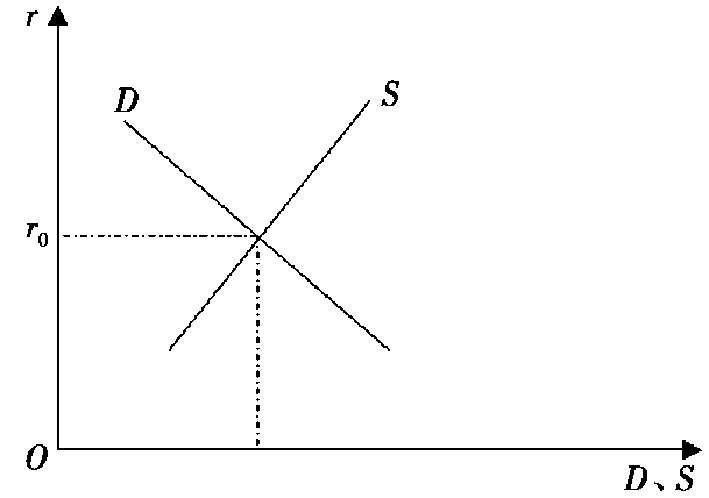

可贷资金理论的代表人物是剑桥学派的罗宾逊和瑞典学派的俄林。该理论认为,古典学派的储蓄投资理论忽视了货币因素,而凯恩斯的流动性偏好理论否认了非货币的因素,应该同时考虑货币和非货币的因素,利率是由可贷资金的供求关系所决定的。如图2.3所示:

图2.3 新古典学派的可贷资金理论

图中,可贷资金的供给S是由个人储蓄、企业储蓄、政府储蓄和中央银行的货币供给构成的。可贷资金的供给是利率的增函数,是一条右上方倾斜的曲线。可贷资金的需求是由个人的消费需求、企业的投资需求、政府借款构成的。可贷资金的需求是利率的减函数,是一条右下方倾斜的曲线。可贷资金的总供给和总需求决定的利率就是均衡利率r0。

(四)IS-LM模型的利率理论

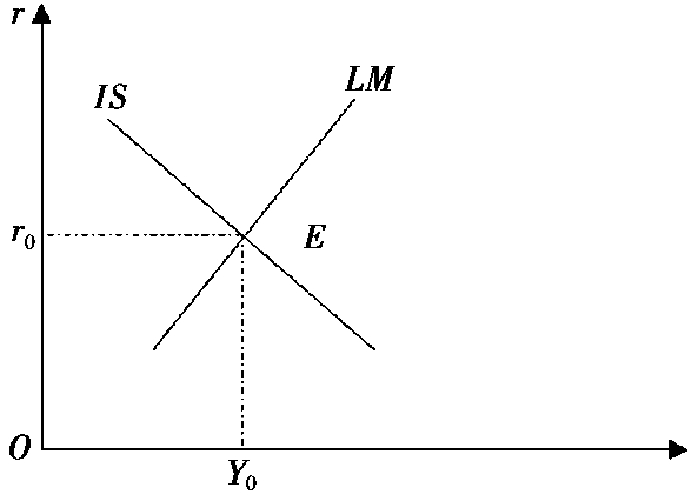

IS-LM模型的利率理论的代表人物是英国经济学家J.R.希克斯和美国经济学家汉森。该理论是从商品市场和货币市场的同时均衡来讨论利率的决定机制。如图2.4所示:

图2.4 IS-LM模型的利率理论

图中,IS曲线是商品市场实现均衡时的利率与总需求的组合。利率和市场的总需求是反方向的关系。LM曲线是货币市场实现均衡时的利率与国民收入的组合。IS曲线和LM曲线的交点E是商品市场和货币市场同时达到均衡。r0是商品市场和货币市场同时实现均衡时的均衡利率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。