8.4.2 利率的调整

利率的调整包括两个方面:一是调整的幅度;二是调整的频率。从这种情况看,央行的意图是促使市场形成加息预期,实现紧缩,但由于市场制度、企业行为特征和信息等因素约束,加息并没有在即时形成较强的紧缩效应,其效果在经历了近两年的时滞后终于传导到实体经济层面。三是调整所受到的制约因素与前不同。开放环境中利率的调整会对汇率产生直接的影响,而近乎固定汇率的制度和强制结售汇的安排又会导致提高利率的行为受到制约,提高利率,本币升值预期提高,外资流入国内,导致基础货币投放,紧缩效应减弱甚至消失。

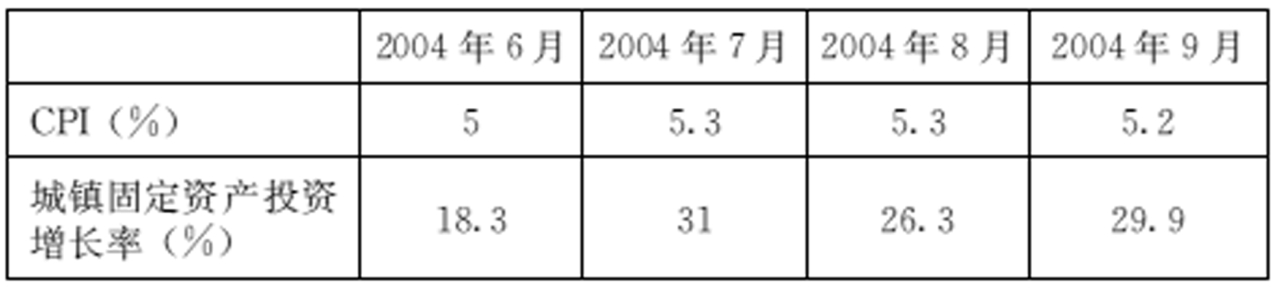

2004年的加息让市场大吃一惊,因为就在10月初央行行长出席G7会议时明确表示利率应以稳定为妥,但10月28日加息决定就出来了。2004年10月29日的加息是在CPI连续四个月超过5%的情况下采取的措施,反映了央行反周期调控的指导思想。另外与当时央行理论指导思想采取通胀定标制有关。但是这次加息是在货币供应与信贷增长指标趋于下降时展开,这就不可避免对金融指标的进一步下降产生推动。这说明我国利率、CPI和货币供应、信贷增长等指标之间存在脱节,也直接导致通胀定标制在中国目前还没有应用的条件,在2008年CPI大幅超过预设目标后,央行也没有再次动用利率政策。

但是2004年的加息是有先兆的。表8-2数据显示, CPI连续突破当年设定目标位5%,而之前央行反复强调要以CPI连续三个月超过5%为加息的充分条件。这是央行对通胀定标制度的尝试,是调控指导思想由反周期的凯恩斯主义向预期管理的转变。2007年的加息也是在市场没有充分反应的情况下做出的。

表8-2 2004年10月加息时的指标

(资料来源:中国人民银行季报)

对于2007年的加息,活期利率不仅没有提高,反而降低了0.09%,一般认为这是为了防止股市回流银行的短期资金的频繁进出对货币供给造成的冲击,而且也有利于活期存款比重较大的商业银行经营(庄毓敏等, 2008)。但是将之解释为是利率市场化的更为合理,是由于中国对活期存款付息,导致利率传导受到阻滞,为了进一步疏通利率传导机制,提高利率弹性的举措。

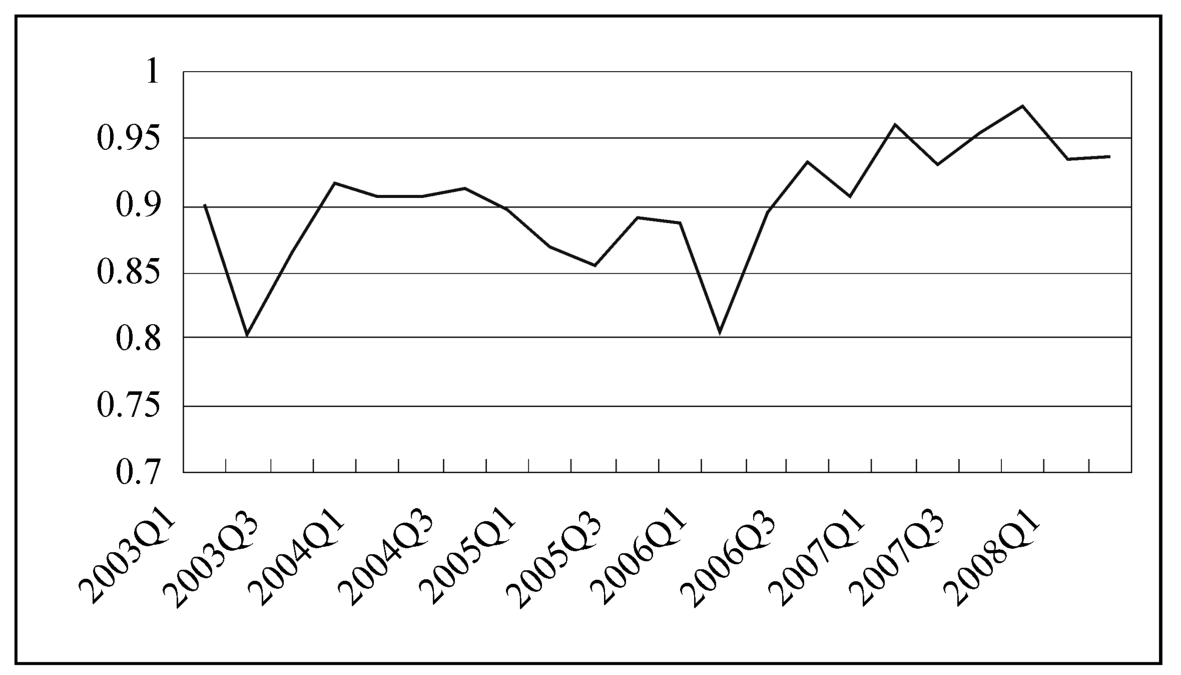

图8-6 货币市场期限季度值

(资料来源:中国货币网, www.Chinamoney.com.cn)

从图8-6中可以看出, 2006年3季度以后拆借期限迅速缩短, 7天以内拆借成交量占市场全部成交量的90%以上,并在2007年第四季度达到97.5%的峰值。这要么是对长期利率偏高的预测,要么是源于对短期利率偏低的预测。显示随着加息周期的开始,市场对利率走势的研判开始趋于谨慎,市场资金的“聚焦”行为会导致市场利差的变化。央行使用利率工具集中在2006年第三季度到2007年第四季度期间,而2006年第三季度三个月拆借利率加权值与隔夜拆借利率加权值之差为0.7678, 2007年第四季度三个月拆借利率加权值与隔夜拆借利率加权值之差为2.3516,市场隔夜拆借利率并没有太大变动,而三个月利率却大幅上升,市场收益率曲线变得陡峭了。

2006年以来,中国提高利率,引起人民币升值预期增加,外币大量流入,国内流动性提高,因此不能轻易提高利率,但准备金无法在短期内完成锁定流动性的任务,只能动用贷款规模来对货币乘数直接控制来实现对货币供应量的控制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。