12.3.1 2013年全球经济形势展望

2013年,在环境错综复杂、充满变数的情况下,全球经济仍将处于低速复苏阶段。新的增长力和增长区域尚未形成;货币政策和财政政策界限模糊、银行和政府之间相互依赖、公共部门和私人部门相互避责,不仅扭曲各自原本的责任和目标,还将加剧世界经济的不稳定性。

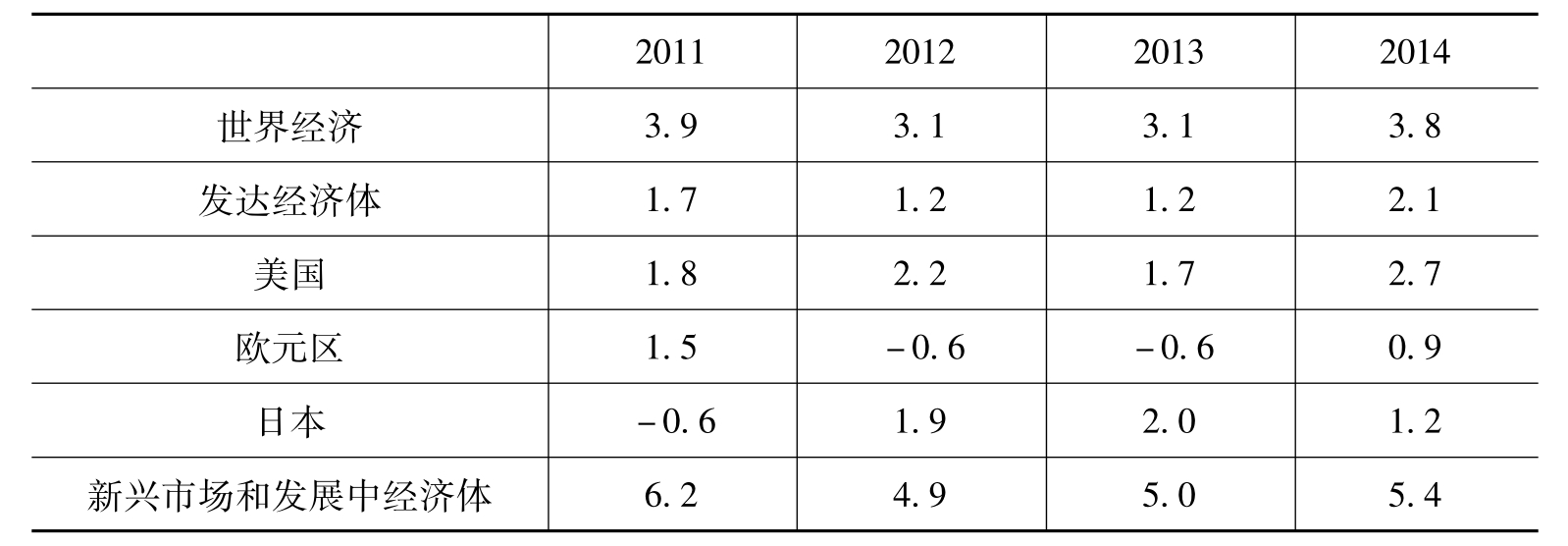

美国经济相对强势对于维持全球经济信心仍起重要作用。但美国经济深陷“财政悬崖”威胁,若有闪失,全球经济信心将受到较大冲击。新兴市场经济体受制于政策瓶颈、长期风险、增长疲惫、资本外流和金融不稳定,经济引擎的动力不足。欧债危机对欧洲乃至世界经济的拖累呈现常态化,短期内难以全面改善。据IMF最新预测:2013年发达经济体整体增长1.2%,美国1.7%、日本2.0%、欧元区-0.6%;新兴市场和发展中经济体整体增长5.0%,中国7.8%、印度5.6%、巴西2.5%、俄罗斯2.5%、南非2.0%。未来几年世界经济中低速增长将成为一种常态,2013年增速与2012年基本持平或轻幅上扬(见表12-2)。

表12-2 2011—2014年世界经济增长趋势 单位:%

注:2013年和2014年数据为预测值

资料来源:IMF,《世界经济展望》,2013年7月。

全球经济的短期风险有所下降但未完全消失,如欧元区经济、美国财政问题以及新兴市场增长放缓等。与此同时,新的中期风险开始显现,发达经济体非常规的货币措施可能对全球金融稳定产生不利影响。各国应加强国际政策协调,减小负面政策的溢出效应,遏制贸易保护主义,促进合作,改革国际金融体系,并确保足够的资源流向发展中经济体,特别是最不发达经济体。可见,全球经济发展中存在诸多风险和挑战。

第一,经济内生增长动力不足。国际金融危机造成的失业潮仍未退却,2012年全球失业人口超过2亿,其中发达国家年轻人失业率和长期失业率均达到警戒水平。目前全球就业率仅60%,为二战以来最低水平。发达国家的高失业率抑制居民收入增长,打压消费能力和意愿,个人消费短期内难以再现危机前的繁荣景象。发达国家企业状况虽比危机时期有较大好转,但在经济增长前景不明、风险较多的形势下,扩大生产、增加雇佣的动力不足,投资需求增长潜力有限。新兴市场和发展中国家面临自身结构性矛盾加剧和外部需求减少的双重冲击,经济结构调整和改革的压力增大,增长率呈回调趋势。信息技术、低碳技术等新兴技术发展前景看好,但当前面临成本和需求制约,尚难成为带动整体经济增长的主导产业,智能手机等信息通信产品带动的消费潮、新能源带动的投资潮都出现降温迹象。

第二,财政削赤减债进一步抑制经济增长。在金融市场动荡的倒逼之下,发达经济体纷纷出台增收节支的财政措施,政府债务占GDP比重上升速度有所放缓,呈触顶回落之势。据IMF统计,2012年七国集团政府债务占GDP比重为124.8%,比2011年提高4.7个百分点,增幅低于上年5.2个百分点;预计2013年将降至123.9%。但总体来看,发达经济体主权债务仍处于不可持续的高水平,恢复财政健康之路依然漫长,削赤减债将长期抑制经济增长。美国启动自动减支机制,将在10年内削减支出1.2万亿美元,其中2013财年内将减支854亿美元,美国国会预算办公室预计这一机制将拖累2013年经济增长0.6个百分点。欧元区政府债务占GDP比重超过90%,但在经济衰退、社会矛盾上升的情况下,如何平衡好财政整固和促进经济增长的关系是一个巨大挑战。日本在政府负债率高居全球榜首的情况下,仍推出新的财政扩张措施,虽有利于提升短期经济增长率,但可能增加长期财政风险,不利于经济增长。

第三,宽松货币政策潜藏风险。由于基准利率已接近甚至达到零,量化宽松成为发达经济体降低市场融资成本、增加流动性的主要政策工具。2012年9月以来,美联储接连推出第三轮和第四轮量化宽松政策,日本央行提出将货币供应量扩大一倍,欧洲央行的政策取向也更加注重经济增长。这些宽松货币政策在提振市场信心、保持金融市场稳定方面取得了一定效果,但也造成市场扭曲,潜藏不少风险。最突出的是,发达经济体非金融企业借贷迄今没有明显增长,表明增加的货币供应量很大一部分并未进入实体经济,可能流向房地产市场、金融市场和新兴经济体,造成新的经济泡沫和失衡。2013年以来,国际资本流向逆转,投资开始回流发达国家,美国、日本股市飙升,中国和巴西等新兴市场国家股市则呈现下跌趋势。此外,尽管由于大宗商品市场供过于求,资金流入商品市场并未推高价格,但若全球经济复苏速度超过预期、宽松货币政策调整不够及时,大量流动性可能推动商品价格攀升,增加全球通胀压力。

12.3.2 2013年全球外商投资形势展望

由于全球经济的脆弱性和政策的不确定性,全球FDI回升将需要较长时间,联合国贸发会议预测,2013年,全球FDI将接近2012年水平,上限为1.45万亿美元。随着投资者在中期恢复信心,直接外资量可望在2014年达到1.6万亿美元,在2015年达到1.8万亿美元。不过,这种增长情景面临的显著风险依然存在。全球金融体系的结构缺陷、宏观经济环境可能出现的恶化以及对投资者信心至关重要领域明显的政策不确定性,可能会导致直接外资流量进一步下降。

据联合国贸发会议的《世界投资调查前景》(WIPS)调查显示,企业层面的因素也支持联合国贸发会议的预测。2012年,100家最大的跨国公司(多数来自发达经济体)的国际生产增长处于停滞状态。跨国公司年度利润虽然仍维持在较高水平,但比2011年低。2013年第一季度,由于跨国公司都在使用其现有的现金收购国外公司,所以最大的跨国公司的现金持有水平一直低于上年同期。2013年的前几个月数据没有显示出绿地投资和跨境并购有上升趋势,并且所有主要行业的跨国公司对2013年的国际投资持谨慎态度,短期国际直接投资计划在不同的行业有所不同,来自一些制造行业,如皮革、石、粘土和玻璃制品和金属,以及运输服务及金属矿业的调查反馈显示,短期投资在这些领域将下降。相比之下,大约一半以上的跨国公司对于其余的制造业和贸易及其他服务业的外国直接投资在2013年的预算有增加。到2015年,随着对全球投资环境的乐观,几乎一半的跨国公司在各领域的外国直接投资支出预期将会增加。在东道国方面,不同区域的投资促进机构对于区域内外资流入行业持不同观点。发达经济体的投资促进机构对商业服务,如计算机编程和顾问的外国直接投资前景预期良好;非洲投资促进机构对农业领域的投资预期较好;而拉丁美洲的投资促进机构强调采掘业、旅游业和服务业;亚洲投资促进机构更加强调更广泛的行业外资流入,包括农业、石油和天然气、食品、建筑和运输;转型经济体的投资促进机构对机械和纺织等行业有很高的期望(如图12-9所示)。

图12-9 各投资机构对于区域内最具外资吸引力的行业预测[12]

数据来源:UNCTAD。

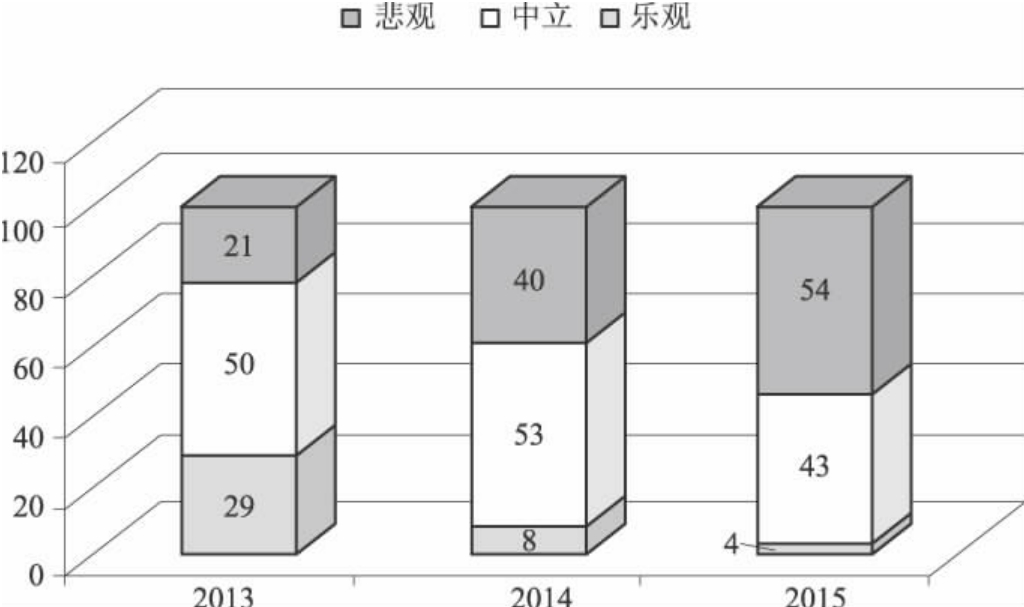

WIPS对跨国公司投资计划进行问卷调查结果显示,有一半受访者对2013年全球投资环境持中立态度(见图12-10)。当然,他们也预计2014—2015年全球国际直接投资将有大幅提升。关于未来FDI的开支计划,半数以上的受访者预计在未来三年的支出水平会超过2012年。当被问及在中期影响外国直接投资流入的主要因素时,被调查的跨国公司把对欧盟经济状况的忧虑放在首位,紧随其后的是政治因素,如采用紧缩政策,贸易兴起保护主义,主权债务问题等。对于未来影响全球FDI的积极因素,受访者认为要视金砖国家和美国的经济状况。

图12-10 跨国公司对全球投资环境预期(单位:%)

数据来源:UNCTAD survey,Based on 64 IPA responses.Aggregated by region of responding IPA.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。