横截面分析主要是分析首发高科技股票1年期长期超额收益与影响其收益的因素之间的关系状况,这些因素包括筹资额、短期超额收益、发行价格及上市年份等。

一、长期超额收益与筹集资金额的关系

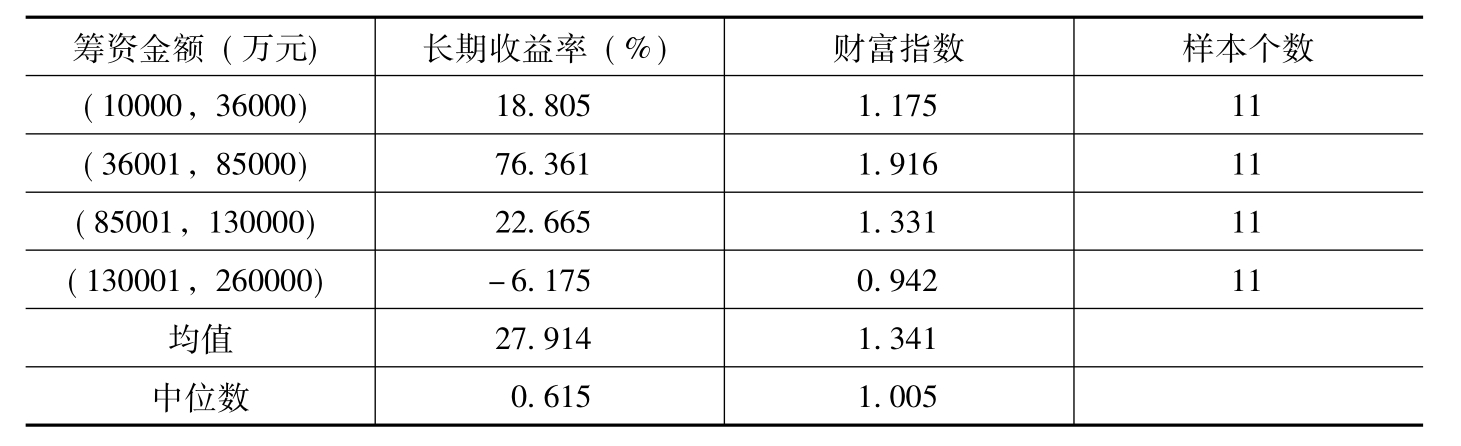

表5—11 首发高科技股票股价1年期长期超额收益与筹资额的横截面分析

以深圳市场44家首发高科技公司股票为样本(以下同)进行1年期超额收益与筹资额的横截面分析,从表5—11的分析结果可以看出,首发高科技公司上市筹资额与股价1年期长期超额收益之间具有一定的相关性,筹集资金为36000万~85000万元之间的上市高科技公司股价1年期长期超额收益率最高,为76.361%,相应的财富指数也最高;收益率最低的为筹集资金量最大的高科技上市公司,因为筹集资金最多的高科技公司规模也较大,说明投资者对规模较大的高科技公司增长率不看好,对这类高科技公司的认同度较低,甚至调低对这类公司的价值区域判断,其一年期长期超额收益为-6.175%。这种规律与所有新股长期超额收益与筹资额的关系具有一致性,说明市场投资者对股本规模较大的公司的认同度普遍较低。

二、长期超额收益与上市首日短期超额收益的关系

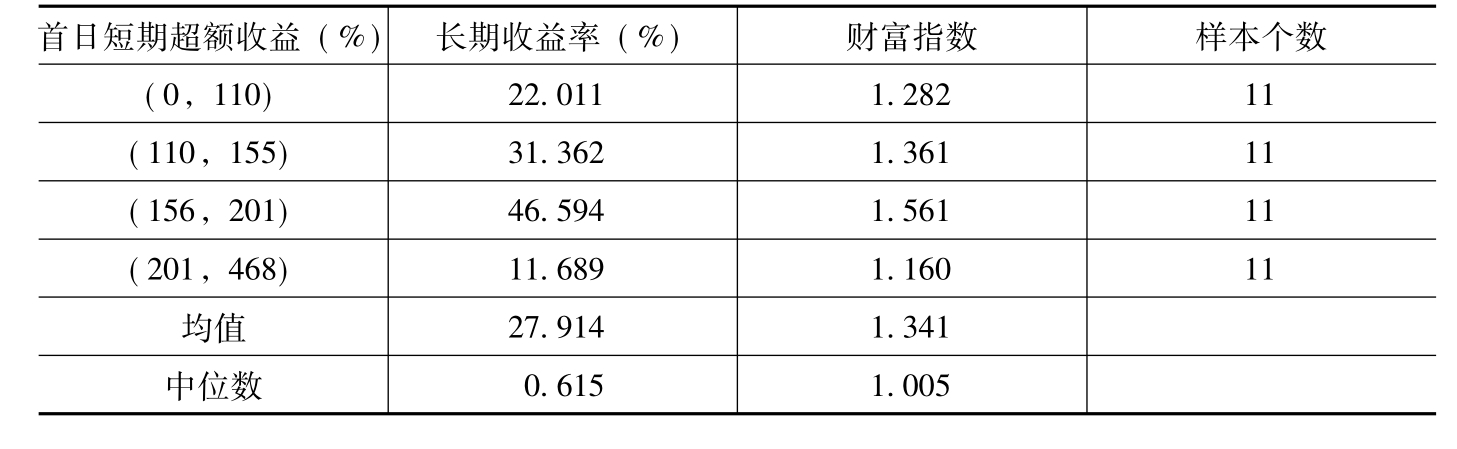

从表5—12可以看出,首发高科技股票1年期长期超额收益与上市首日短期超额收益之间的关系不明显。而刘文研究得出的结论是短期超额收益率最低的新股长期超额收益率最高,说明高科技上市公司与一般上市公司新股在这方面有区别;但短期收益率最高的高科技公司股价1年期长期超额收益最低,为11.689%,说明无论是高科技公司还是一般公司,短期超额收益率都有过度反应的特征。随着上市后投资者对其真实价值区域的认识,短期超额收益率最高的新股长期超额收益率将落后于其他高科技新股。

表5—12 首发高科技股票1年期长期超额收益与上市首日短期超额收益的相关性分析

三、长期超额收益与发行价格的横截面分析

从表5—13可以看出,首发高科技股票发行价格与1年期长期超额收益之间存在反向关系,即低发行价格的长期超额收益为36.991%,而高发行价格的长期超额收益为18.836%。这与刘文得出的普通新股结论刚好相反,说明投资者对高科技公司的投机心态更浓,低发行价格为高科技公司股票在二级市场上价格的进一步上涨提供了条件,而高发行价格由于上市后股价已较高,因此投资者不太愿意进一步炒作。

表5—13 首发高科技股票1年期长期超额收益与发行价格的横截面分析

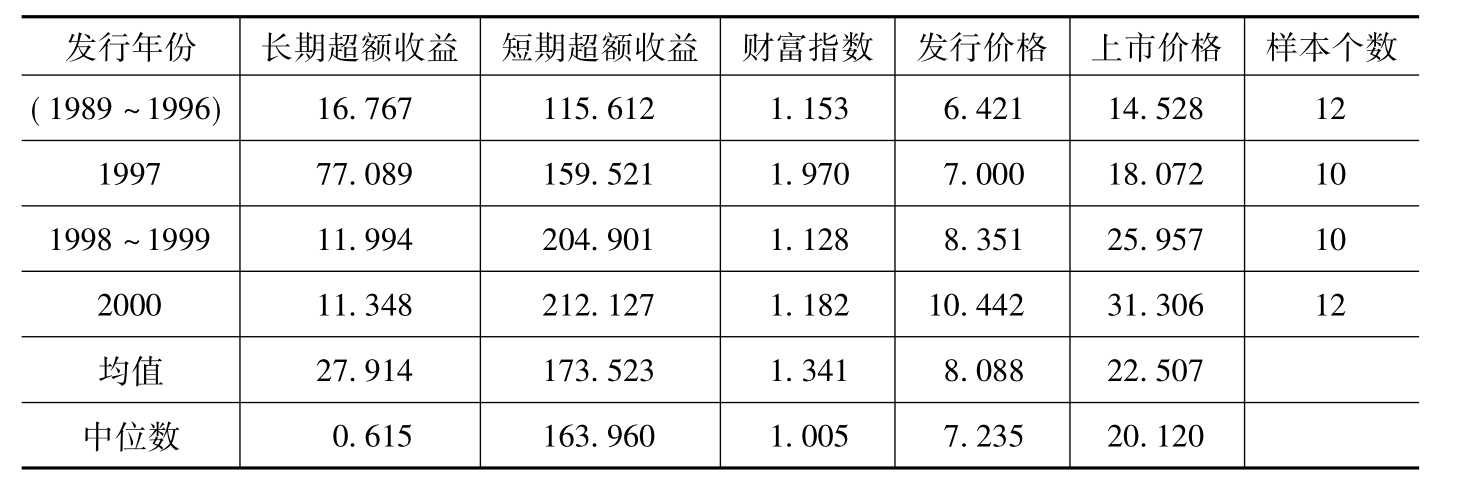

表5—14 首发高科技股票1年期长期超额收益与发行年份的横截面分析

注:由于1996年以前上市高科技公司较少,因此将1996年以前上市高科技公司合并计算,1998~1999年由于市场低迷,上市高科技公司较少,因此也将这两年合并计算。

四、长期超额收益与发行年份的横截面分析

从表5—14可以看出,1997年上市高科技新股具有最高长期超额收益和财富指数,分别为77.089%和1.970。而上市年份越靠后,长期超额收益率越低,说明市场投资者对高科技公司上市定价越来越理性,上市后二级市场的投机行为逐步在降低。长期超额收益逐步降低的另一个重要原因是发行价格越来越高,从表5—14可以看出,1998~1999年高科技股票发行价格平均为8.351元。而到了2000年,发行价格已经提高到了10.442元。相应的上市平均价格也从25.957元提高到了31.306元。主要原因是2000年投资者对高科技股票非常看好,市场对高科技股票上市定价有较高期望,从而使其在二级市场上市定价时一步到位,使二级市场进一步投机炒作的空间有限。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。