第一节 我国高科技股票短期超额收益及其影响因素分析

一、我国高科技股票短期超额收益分析

(一)样本选择

本文以深圳市场52家高科技上市公司为研究对象,因为深圳自2000年中期开始停止新股发行,因此选择深圳市场有利于完整研究一年期的长期超额收益。由于52家高科技上市公司中有8家是通过更名从传统行业转型而来,因此在计算短期超额收益时将对这类高科技上市公司分开进行分析。

(二)计算模型

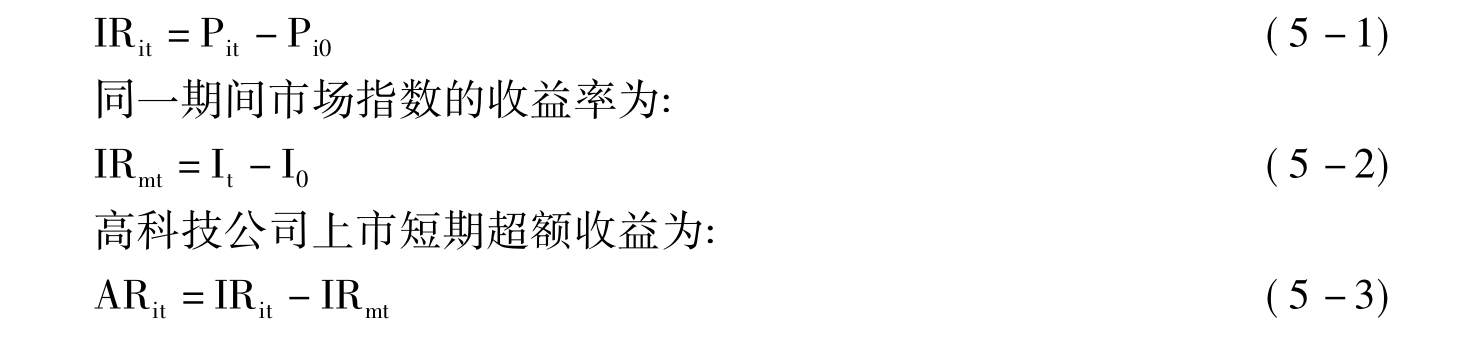

设IPO上市的高科技公司i的一级市场发行价格为Pi0,二级市场上市价格[1]为Pit,一级市场发行时市场指数[2]为I0,二级市场上市时市场指数为IT,则高科技公司从一级市场发行到二级市场上市期间的短期收益为:

对8家更名的高科技公司,将计算其更名前10天及更名当天之间的价格差,作为其短期超额收益,因为我国证券市场上市公司的资产重组在重组消息公布前即已经向市场透露。因此,本文选择消息公布前10天为计算短期超额收益的时间窗口。

(三)计算结论

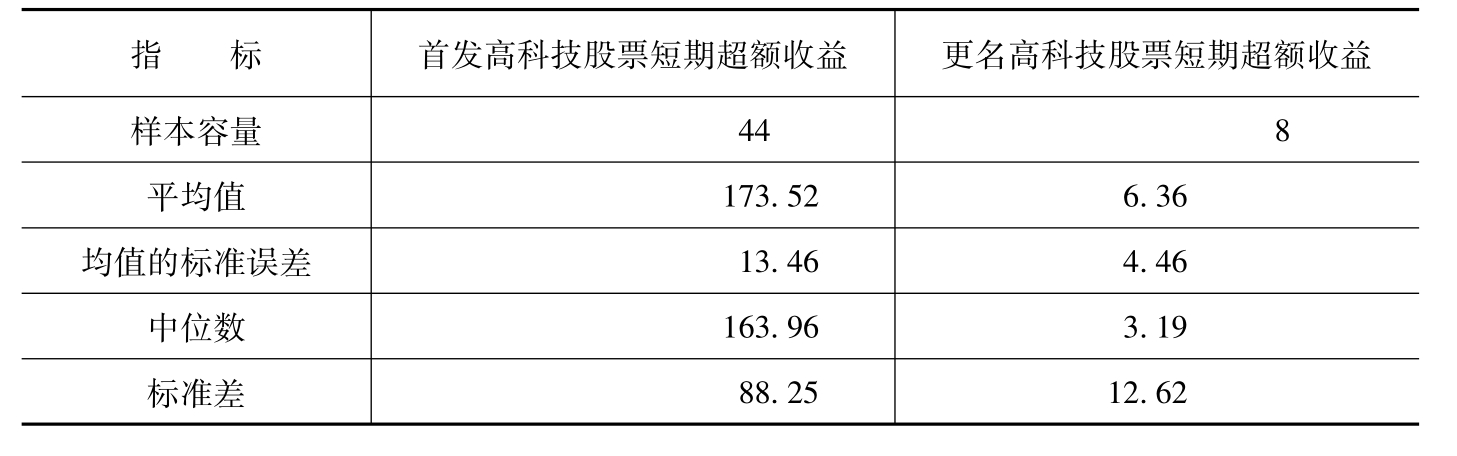

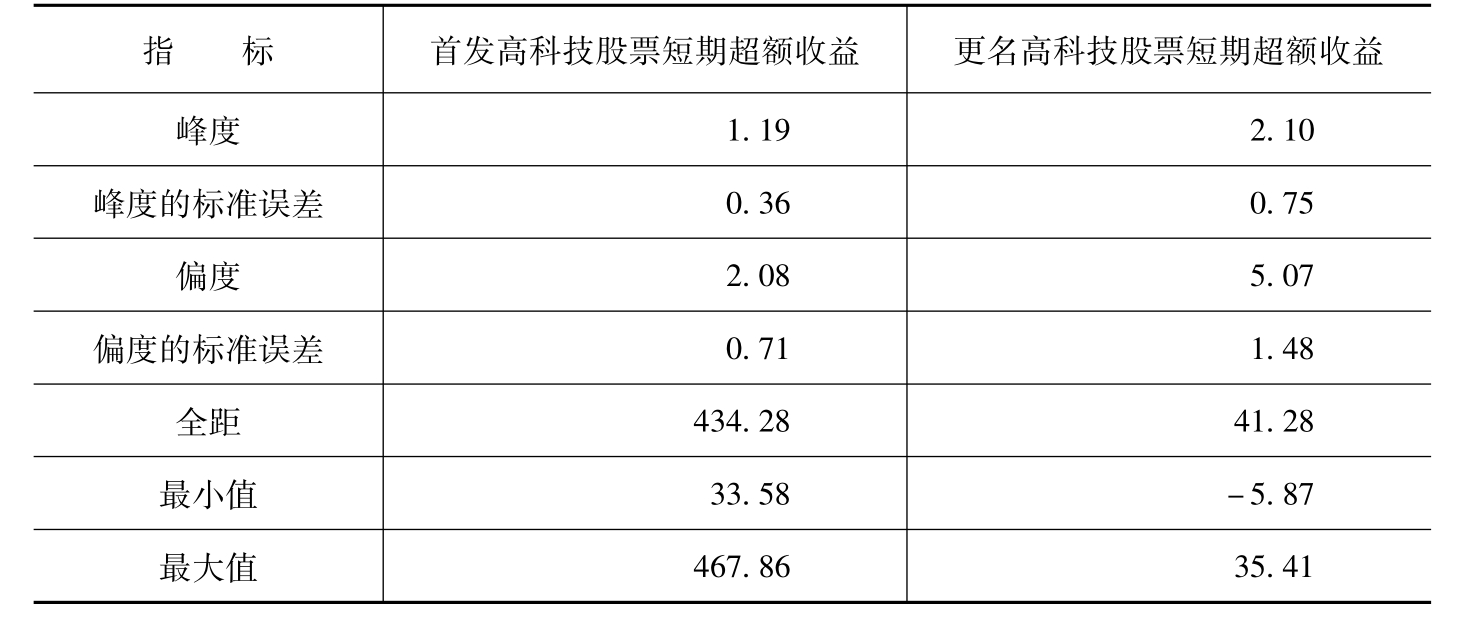

根据上述计算公式分别计算得出44家首发高科技股票及8家更名高科技股票的短期超额收益,结果见表5—2。

表5—2 深圳市场首发及更名高科技股票短期超额收益分析表

续表

数据来源:利用SPSS软件对根据巨灵信息系统、三大证券报公布年报及巨潮网站的深圳证券市场52家高科技上市公司公开数据整理计算得出。

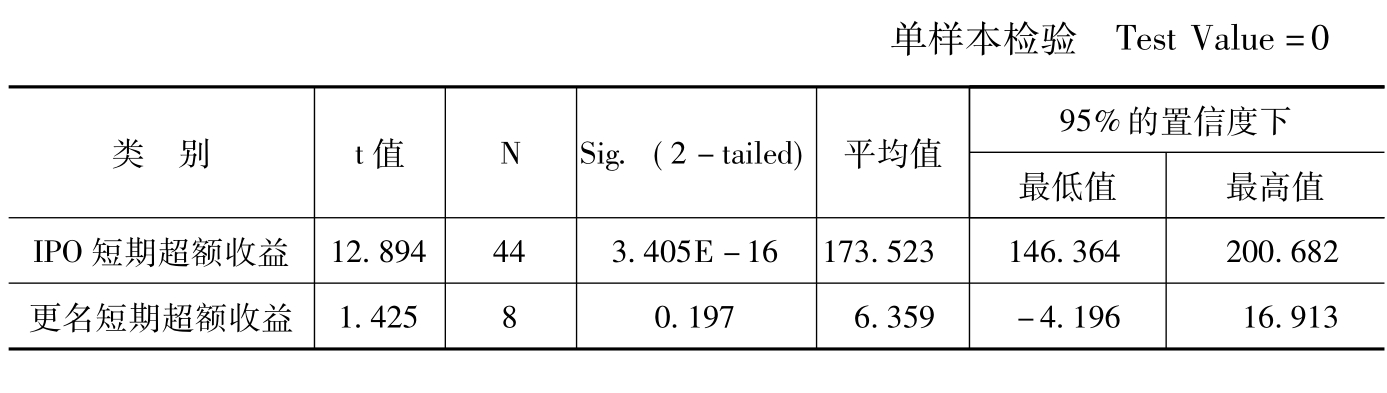

从表5—2可看出44只首发高科技股票的平均短期超额收益为173.52%,标准差为88.25%,从表5—3的检验结果来看,我们可以以95%的置信度认为44家首发高科技股票上市后的平均短期超额收益在146.36%以上,并且从t值和显著性水平可以看出,其平均短期超额收益远在零之上的。而从表5—2结果可看出,8只更名高科技股票因更名带来的平均短期超额收益为6.36%,标准差为12.62%,从检验结果来看,我们可以以95%的置信度认为高科技股因更名带来的平均短期超额收益至少在-4.20%以上,从T值和显著性水平来看,其更名后的平均超额收益并未显著异于0,说明更名高科技前后股票价格并没有明显变化。这说明传统行业上市公司重组为高科技上市公司的消息已提前向市场透露,消息正式公布前市场股价已得到了充分反映,更名只是为主力庄家出货提供了机会。同时,通过短期超额收益的平均水平及t值显著性水平的比较,可以看出首发上市的高科技公司与更名高科技公司的短期超额收益具有显著的差距。

我国首发上市高科技股票短期超额收益非常高,而且一直维持在这种高水平上,原因主要在于两方面。

1.新股发行方式的行政特色,并造成严重的需求大于供给。我国新股发行方式曾经有过很多方式的尝试,如比例配售、储蓄存单、上网竞价、上网定价、无限认购、限额认购甚至市值配售等,但是使用最多的还是上网定价方式。对127家高科技公司上市方式的统计结果显示,70%以上是通过上网定价方式发行的。由于上网定价的价格事先由上市公司与主承销商确定,为顺利发出新股,发行价格一般有很大的折扣,只要保证预定的筹资计划[3]能完成。因此,发行价格不是根据市场供求关系确定的,也不能准确反映上市公司的内在价值。因此,我国证券市场长期存在一级市场发行价格与二级市场上市价格的巨大价格差,只要在一级市场申购到新股,上市后就会有丰厚的回报,这是我国新股上市短期超额收益存在的重要原因。

2.高科技公司高成长预期也给其二级市场的定价带来一定想像空间,因此与一般传统公司股票相比,在同样的发行价格水平下,高科技股票二级市场上市定价会更高一些,如市场所有新股平均短期超额收益率为150%(王晋斌,1997)。而本文得出的首发上市高科技股票的短期超额收益却达到170%以上,相差甚大。

表5—3 深市首发及更名高科技股票短期超额收益差异显著性分析表

二、我国首发高科技股票短期超额收益的影响因素分析

对首发高科技股票短期超额收益进行进一步的因素相关性分析,发现其超额收益与行业因素、筹资额、股本规模及发行价格等因素具有较为明显的相关性。

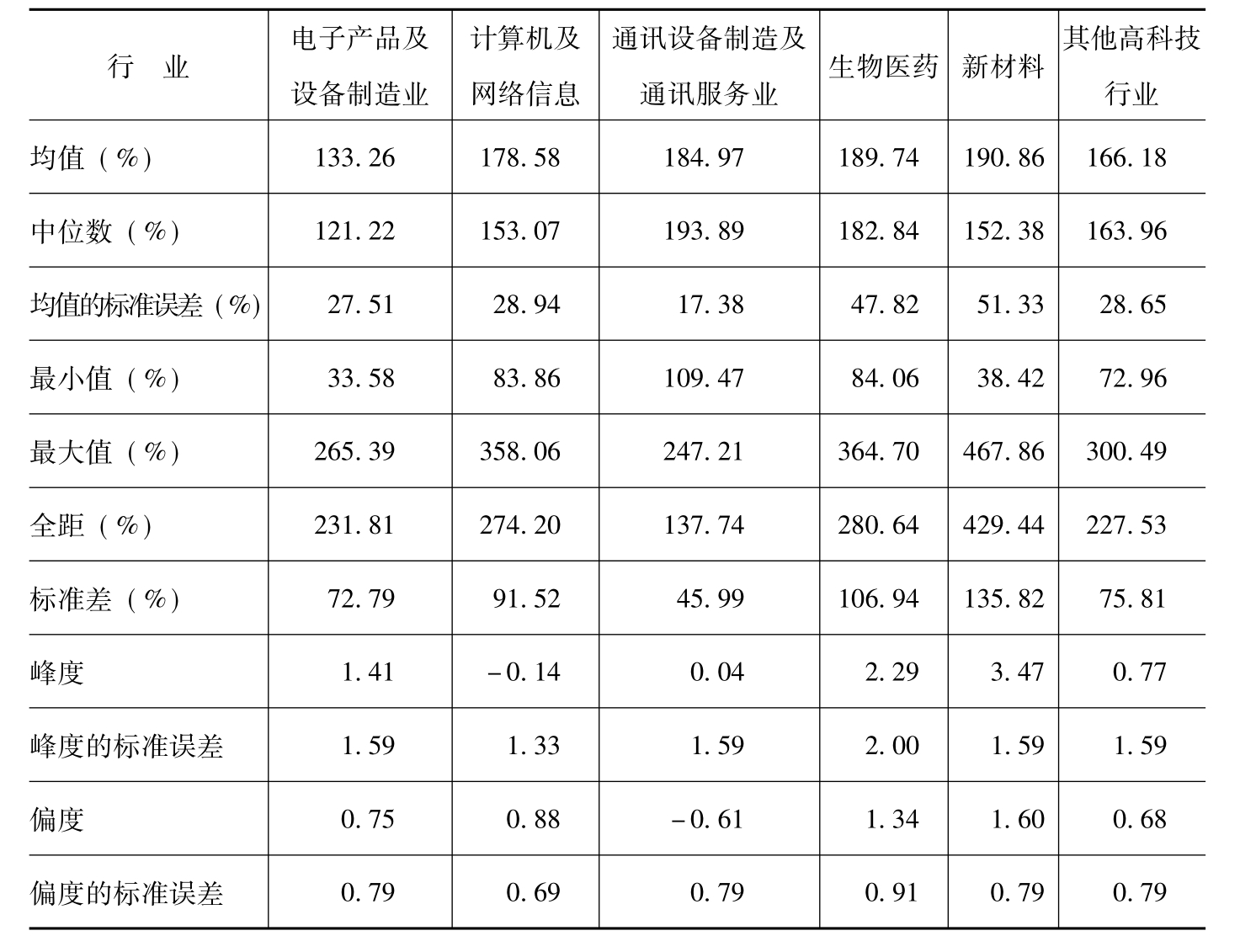

(一)短期超额收益分行业分析

从表5—4可以看出,行业平均短期超额收益率最高的是新材料行业,达到190.86%,其余依次为生物医药、通讯设备制造及通讯服务业、计算机及网络信息、其他高科技行业及电子产品及设备制造业。除电子产品及设备制造行业外,主要高科技行业上市公司平均短期超额收益率都排在前面,说明市场投资者对主要高科技行业上市公司的认同度。

表5—4 主要高科技行业首发新股股价短期超额收益比较分析

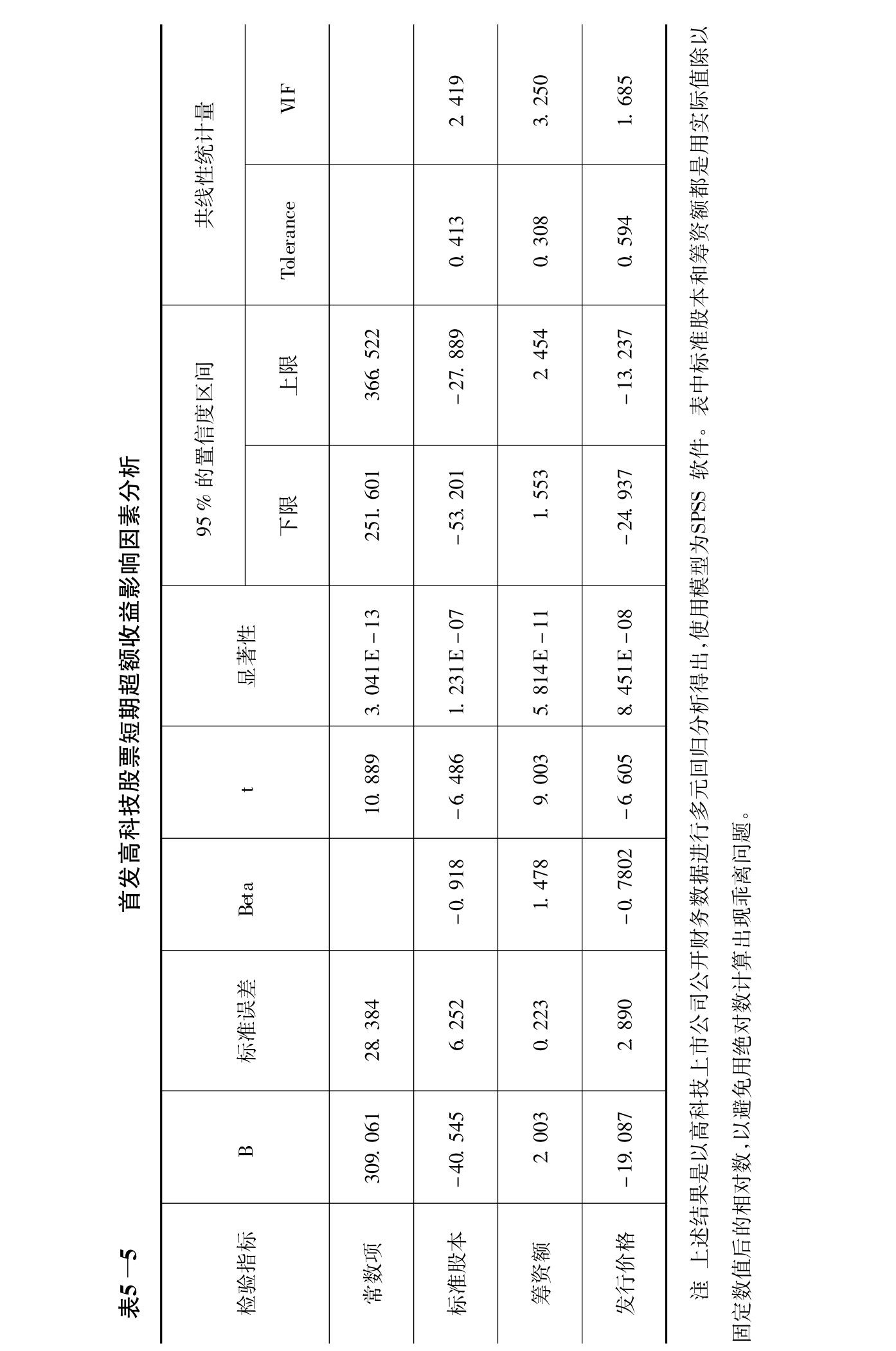

(二)短期超额收益的其他相关因素分析

从表5—5的分析结果可以看出,标准股本的回归系数(B)= -40.545,其标准误为6.252,回归系数的t检验值为-6.486,p= 0.000 <0.05,拒绝原假设,说明标准股本对短期超额收益具有负的显著影响,表明股本越大,短期超额收益越小,反映了市场投资者对小盘股票比较认同,因此其上市的定价偏高;筹资额的回归系数(B)= 2.003,标准误为0.223,回归系数的t检验值为9.003,p= 0.000<0.05,拒绝原假设,说明筹资额对IPO高科技股票短期超额收益具有正的显著影响,表明筹资额越大短期超额收益越高,可以解释为投资者对上市高科技公司筹集资金投入项目前景的看好;发行价格的回归系数(B)=-19.087,其标准误为2.890,回归系数的t检验值为-6.605,p= 0.000<0.05,拒绝原假设,表示发行价格对IPO高科技股票短期超额收益具有负的显著意义,发行价格越高,短期超额收益率越低。

分析过程中还对上市前高科技公司的主营业务增长率、净利润增长率、资产负债比例等财务指标进行因素相关性分析。结果显示这些指标对首发高科技股票短期超额收益的影响不具显著性,说明投资者在高科技公司上市定价过程中对以往财务指标的考虑较少。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。