第五章 我国证券市场首发及更名高科技股票超额收益率的实证

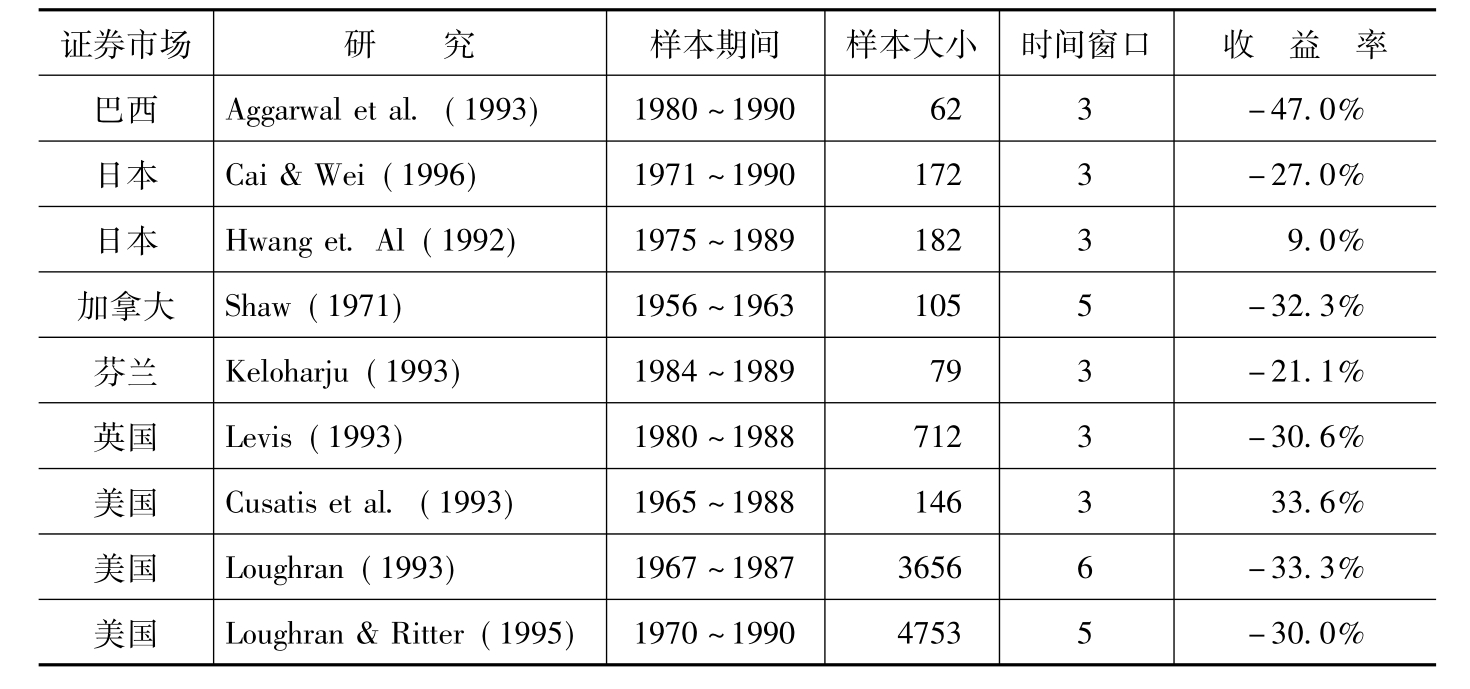

国外学者对新股上市定价及超额收益的研究起步较早,文献繁多。如默克和惠(Mok&Hui,1998)、苏和弗莱歇尔(Su&Fleisher,1999)等人对美国证券市场新股的短期超额收益进行了较为深入的研究;在长期超额收益研究方面,马什(Marsh,1979)和勒维斯(Levis,1993)分别对英国证券市场上市新股进行了研究,艾勃斯顿(Ibboston,1975)、西蒙(Simon,1989)、劳葛翰和里特(Loughran&Ritter,1995)分别对美国证券市场上市新股进行了长期超额收益研究。此外,国外学者对新加坡、日本、西班牙、德国及奥地利等国证券市场新股上市也进行过超额收益的研究。国外学者研究状况详见表5—1。

表5—1 世界主要证券市场新股长期超额收益研究汇总表

续表

数据来源:根据刘力、李文德(2001)等相关文献整理得出(只列出部分)。

国内学者主要是参照国外的方法分短期和长期两种情况分别进行超额收益率的研究。短期超额收益方面主要是研究新股二级市场上市价格与一级市场发行价格之间收益超过市场收益的状况。综观现有研究,从研究方法上来看,绝大多数学者都采用对某一时期上市的所有新股进行研究,短期和长期超额收益分开进行,即研究长期超额收益的往往不研究短期超额收益,对两者关联度的研究更少;从使用模型来看,一些学者采用累计超额收益率模型,也有采用买进持有期模型;从时间窗口的选择来看,大部分学者选择3年为长期超额收益研究的时间窗口,个别选择1年或2年为时间窗口,国内学者对长期超额收益的研究参照国外经验时间窗口为3 年;从研究结论来看,国外证券市场短期超额收益有正有负,没有特定规律。但长期超额收益研究的结论显示,除对韩国、日本及美国个别时期的研究结论为正外,其余研究结论都为负。

部分学者进一步对其内在原因进行研究,如杰恩和克尼(B.A.Jain and O.Kini,1994)以美国1976~1988年间上市的682家公司为样本,通过比较其上市前一年和上市后五年经营业绩的变化,结果发现以资产收益率和现金流量衡量的经营业绩显著下降,并认为这是导致新股弱势的重要原因。但对我国证券市场已有的研究结论显示,无论是短期还是长期超额收益都为正,说明我国证券市场存在过度反应现象。

本文正是在现有研究基础上进一步对我国高科技新股上市的超额收益率进行专门研究。本文的研究将吸取现有研究的有益方法,但更重要的是改进目前已有研究中的不足之处。这包括将短期和长期超额收益一起研究,并分析其相关性;使用最近的数据和采用1年的时间窗口进行长期超额收益率的研究;采用市场调整的累计超额收益模型和买进持有期模型相互检验;首次将高科技股票分首发上市及二级市场更名两种类型进行分别研究等等,以达到对我国高科技上市公司市场定价现状影响因素及合理性的进一步判断。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。