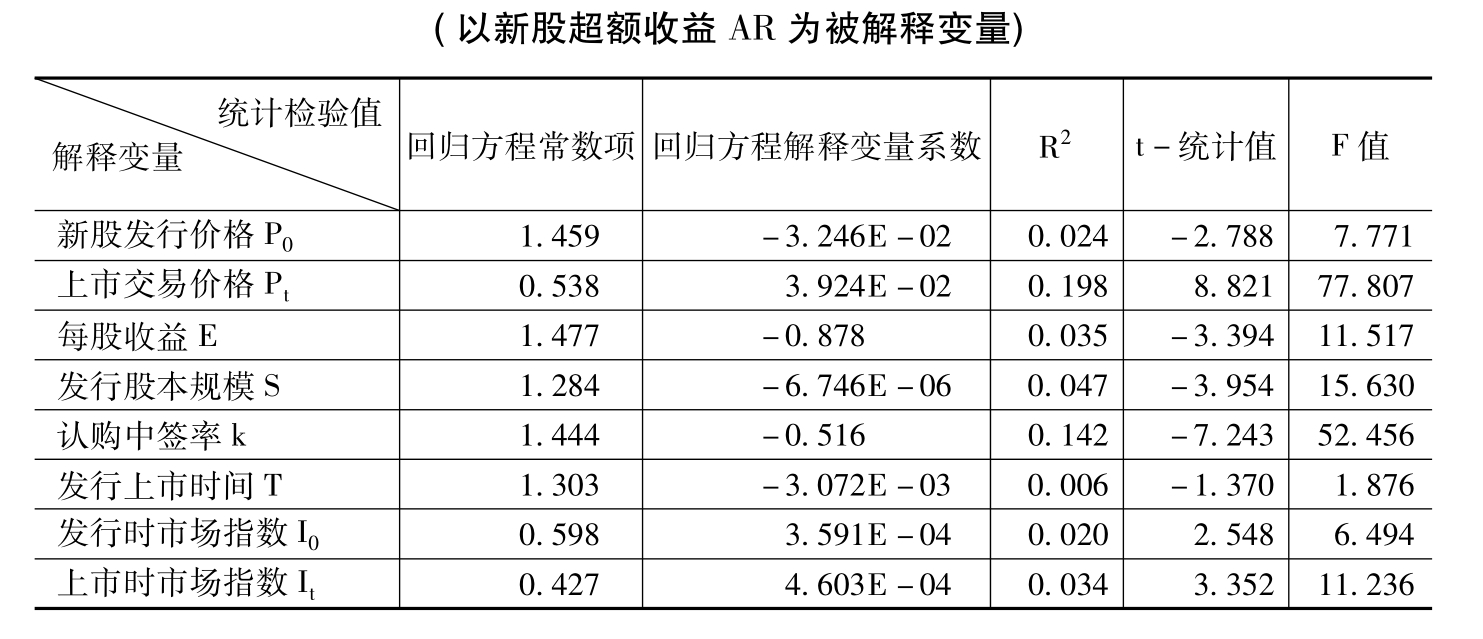

【摘要】:利用本章第一节计算的新股超额收益数据和其他有关数据,对影响新股超额收益的有关因素进行回归检验。有关因素包括新股的发行价格,公司业绩,公司股本规模S,申购时间T,新股发行日和上市交易日的市场行情,新股申购成功的概率即中签率以及上市交易价格Pt取上市首日的收盘价。上市交易价格Pt、每股收益E、发行规模S、中签率k和上市时市场指数It对超额收益具有较为显著的影响。

第二节 新股超额收益的单因素实证分析

利用本章第一节计算的新股超额收益数据和其他有关数据,对影响新股超额收益的有关因素进行回归检验。有关因素包括新股的发行价格(P0),公司业绩(用每股收益E代表),公司股本规模S(总股本和发行流通股规模),申购时间T(从认购日直至新股上市交易日之间的间隔),新股发行日和上市交易日的市场行情(用市场指数I0和It来表示),新股申购成功的概率即中签率(k)以及上市交易价格Pt取上市首日的收盘价。数据资料来源和处理方法同第四、五章,实证模型回归结果如下。

模型: AR= a+ bX,X分别取P0、Pt、E、S、k、T、I0、It

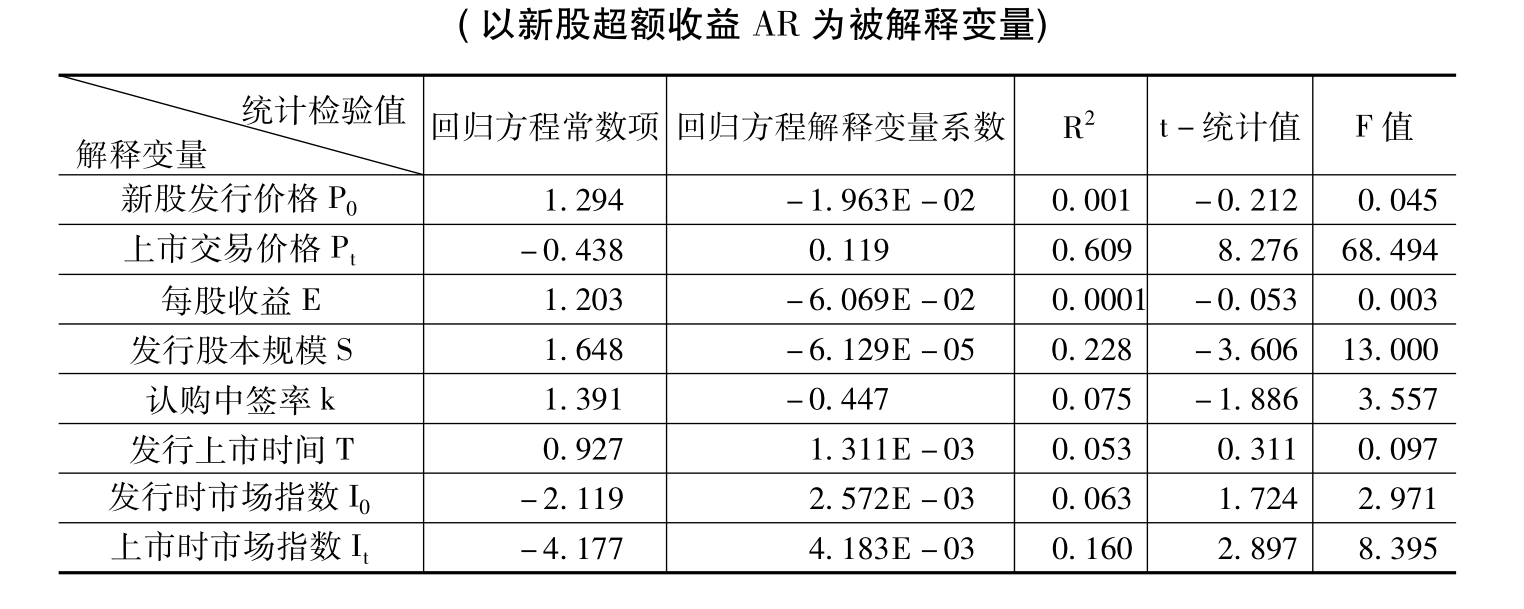

表11—13 1998年单因素回归方程的统计检验值

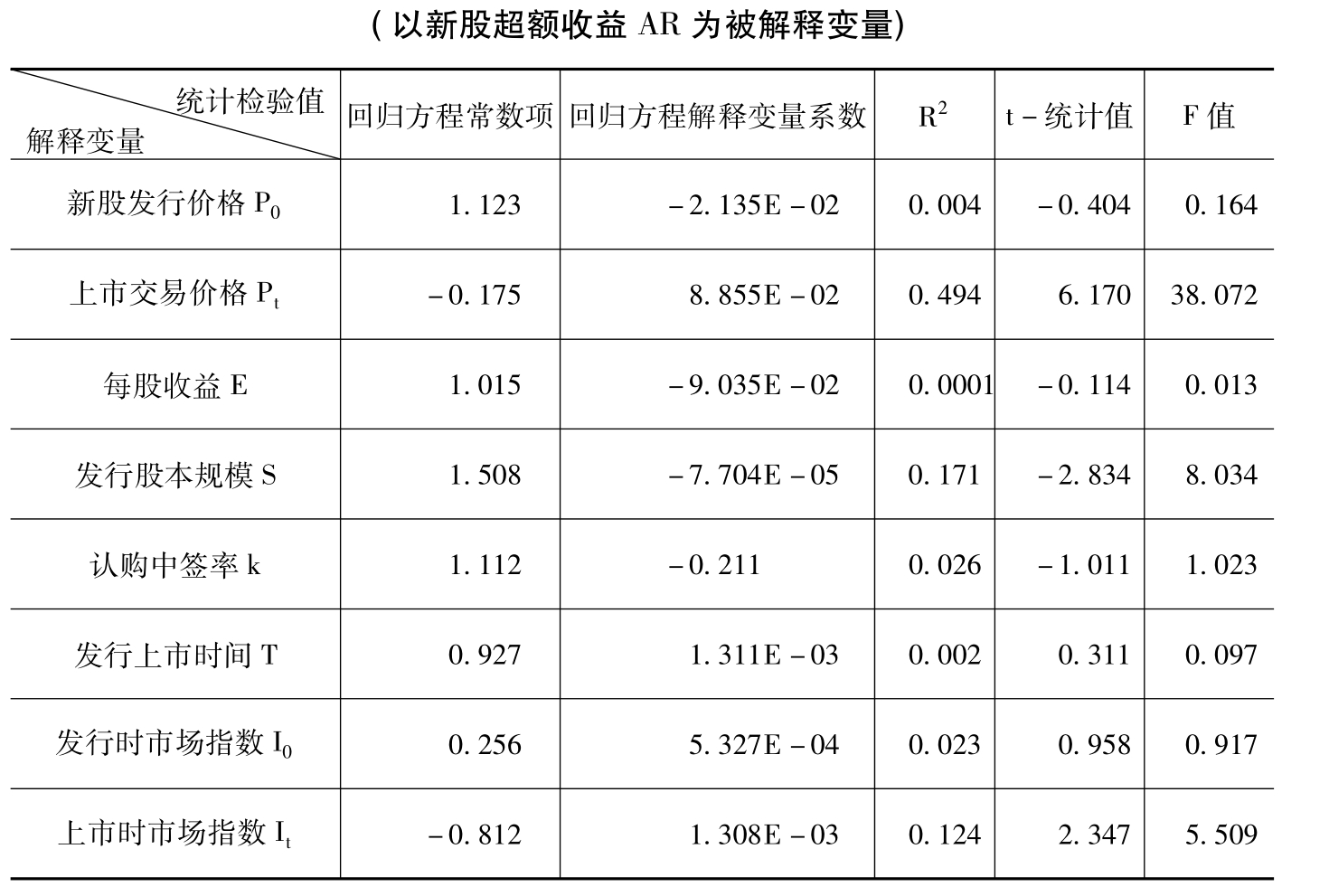

表11—14 1999年单因素回归方程的统计检验值

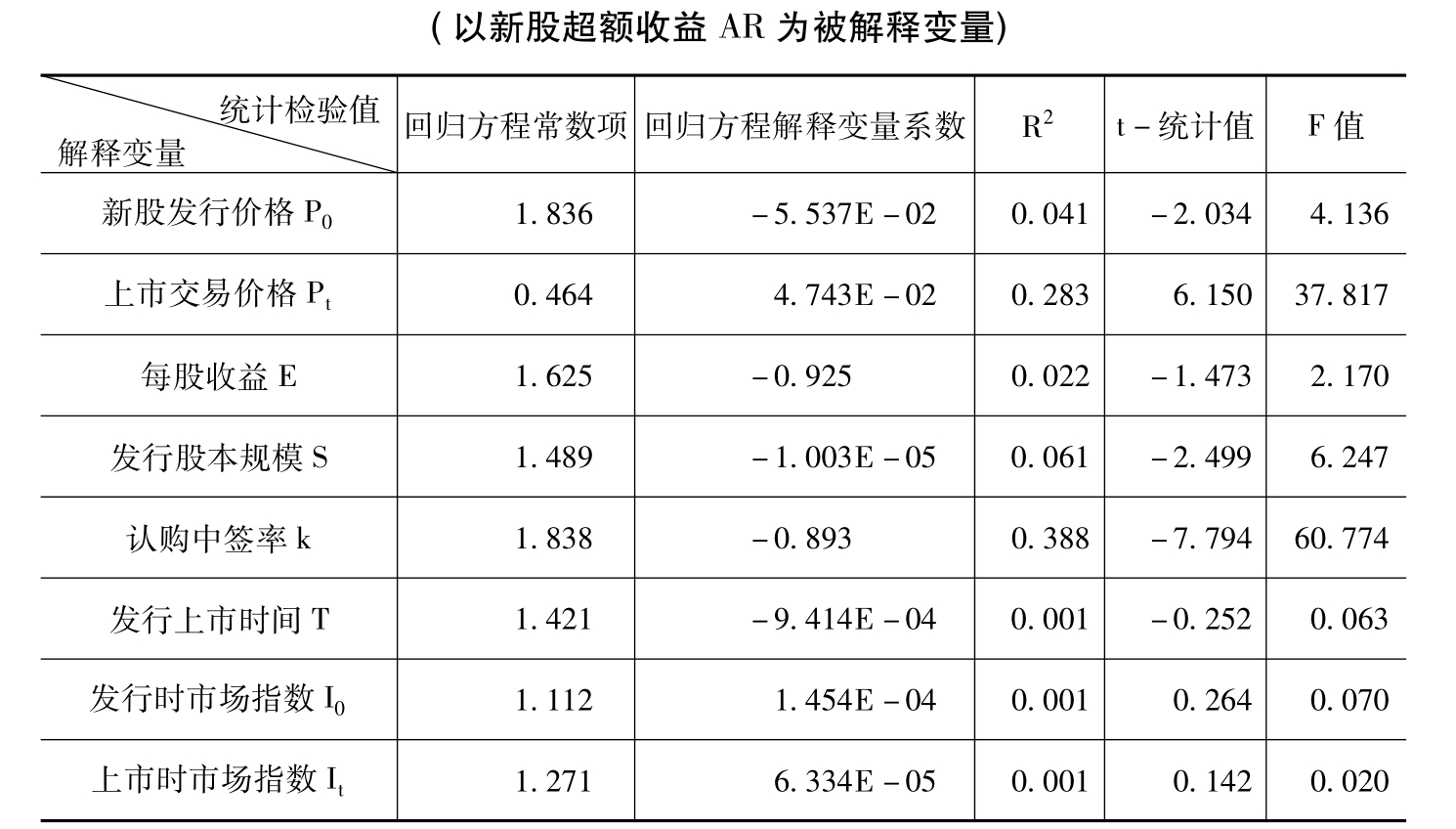

表11—15 2000年单因素回归方程的统计检验值

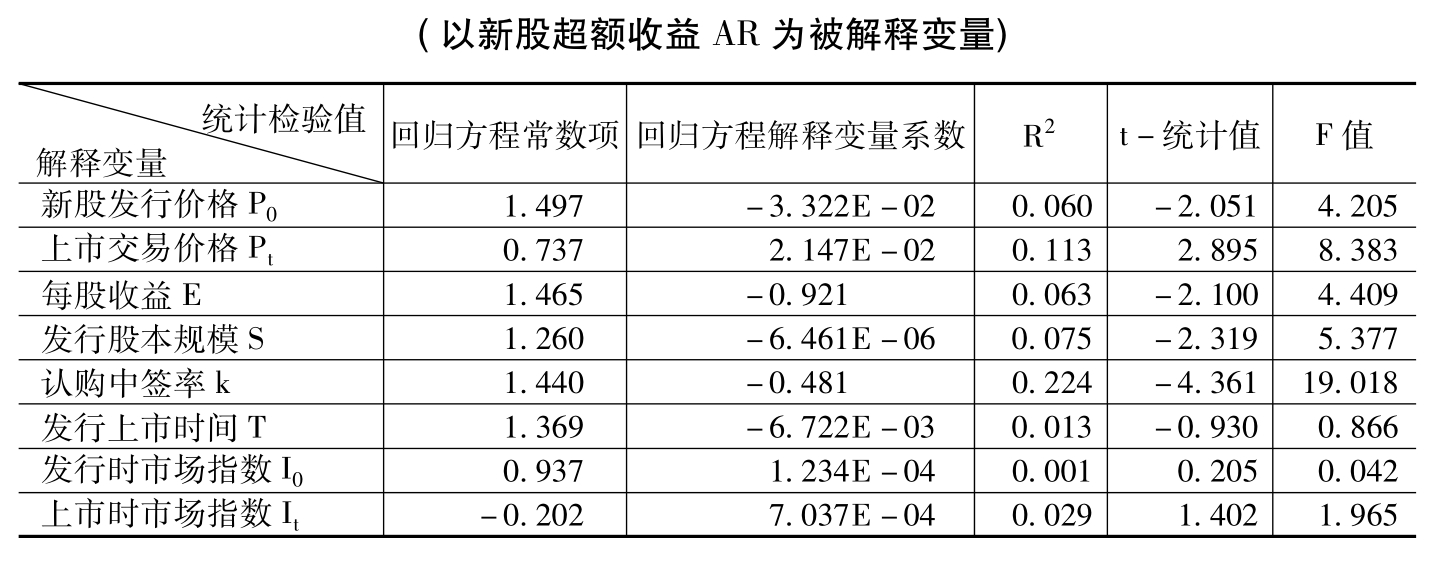

表11—16 2001年单因素回归方程的统计检验值

表11—17 2002年单因素回归方程的统计检验值

表11—18 1998~2002年单因素回归方程的统计检验值

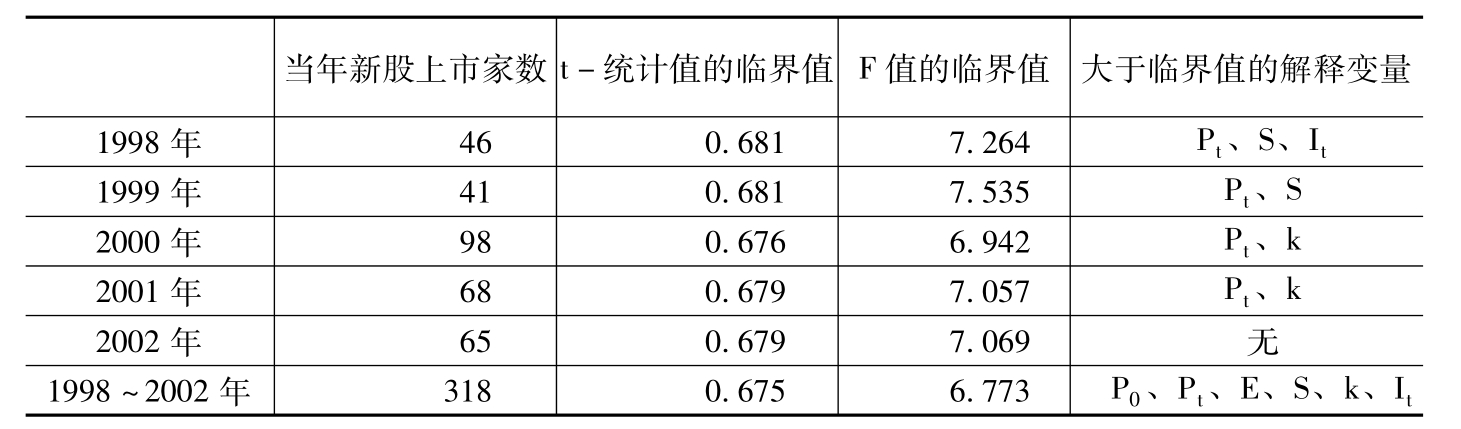

表11—19 单因素回归方程的显著性检验

注:该表所有的统计检验都是在5%的显著水平下进行;该表最后一列的所有解释变量的t-统计值和F值都大于相应的临界值,表示其中的每一个解释变量以及以该解释变量进行回归的单因素方程拒绝零假设,对被解释变量P0有显著影响。

总的来看,申购时间T一直都没有表现出对超额收益的显著相关性。除了2002年之外,上市交易价格Pt基本是在各期都对超额收益AR有显著的影响。上市交易价格Pt、每股收益E、发行规模S、中签率k和上市时市场指数It对超额收益具有较为显著的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。