一、长期超额收益的研究方法

张人骥、朱平方及王怀芳(1998)提出采用市场模型来计算超常收益率,但受到了沈艺峰和吴世农(1999)的反对。他们认为由布尔和布朗(Ball&Brown,1968)[4]最早提出,并由德博特和萨勒(Debondt&Thaler,1985)[5]发展起来的市场调整累积超额收益模型来计算股票长期超额收益率是最恰当的方法。本文赞同采用市场调整模型计算累计超额收益,因为这样最为简捷,但由于这种方法在时间窗口选择不同及市场极端情况下可能存在计算偏差。为达到准确分析高科技公司上市定价的长期超额收益状况,本文准备同时采用购买持有期模型来计算高科技新股的长期超额收益。

(一)市场调整超额收益模型

市场调整后的股票i第t月的超额收益为:

![]()

其中rit为股票i第t月股价收益率,rmt为对应的指数收益率。而市场调整后的股票i月平均超额收益为:

![]()

ARti为股票i经市场调整后的第t月的平均超额收益,此处为算术平均计算方法。而期间股票i累计超额收益为:

![]()

CARi(q,s)为股票i第q月到第s月的累计超额收益。如果计算N只高科技上市公司同期间的累计超额收益,可以用简单的算术平均方法:

![]()

(二)购买持有期超额收益模型

第i种股票从m到n期间购买持有收益为:

![]()

相应的市场收益为:

因此,可以得出期间股票i的购买持有期间的累计超额收益:

同样可以采用公式5-7的方法求得N只高科技上市公司从m到n期间的购买持有期累计超额收益。

(三)财富相对数(W ealth Relative)指标

里特(Ritter,1991)最早提出应用财富相对数指标来计算超额收益情况,其计算公式为:

![]()

如果该指标大于1,则表明新股长期收益高于市场指数收益率,相反则表明未能超过市场指数。

二、时间窗口和样本数据选择

本文长期超额收益的时间窗口为1年,因为在1年内,上市公司上市当前的财务、管理及行业等信息可以对股价产生有效的影响[6]。另外,新上市公司在上市1年以内公司经营发展与其上市募集资金产生的效益有相当大的关系,因为上市1年以后上市公司可以进行再融资。为此,本文对新股上市定价是否合理,及对长期超额收益的影响研究,以1年的时间窗口计算较为合适。

在计算时点上,首发高科技股票以上市价格为起点,对更名后的高科技公司,则以更名日的价格为起点。股票价格以一年中所有实际交易日收盘价计算。该收盘价是填权、填息后的价格,数据来源为分析家系统的股市战列舰软件。

![]()

本文仍然以深圳52家高科技公司为样本,其中44家为首发上市公司,其余8家为更名高科技公司,分别计算其上市后1年内的超额收益情况,并进行算术平均计算总体情况。其中上市第一天的短期超额收益将剔除去,并用SPSS软件对计算结果进行检验。

三、计算结果分析

(一) IPO高科技股票1年期长期超额收益计算结果

表5—6 44家高科技公司首发上市股价1年期长期超额收益率表

从表5—6我们可看出,44只首发高科技股票1年期长期超额收益率为正,且其均值为27.91%,标准差为62.04%,但从峰度和偏度来看,不符合正态分布,而且为尖峰,右厚尾。

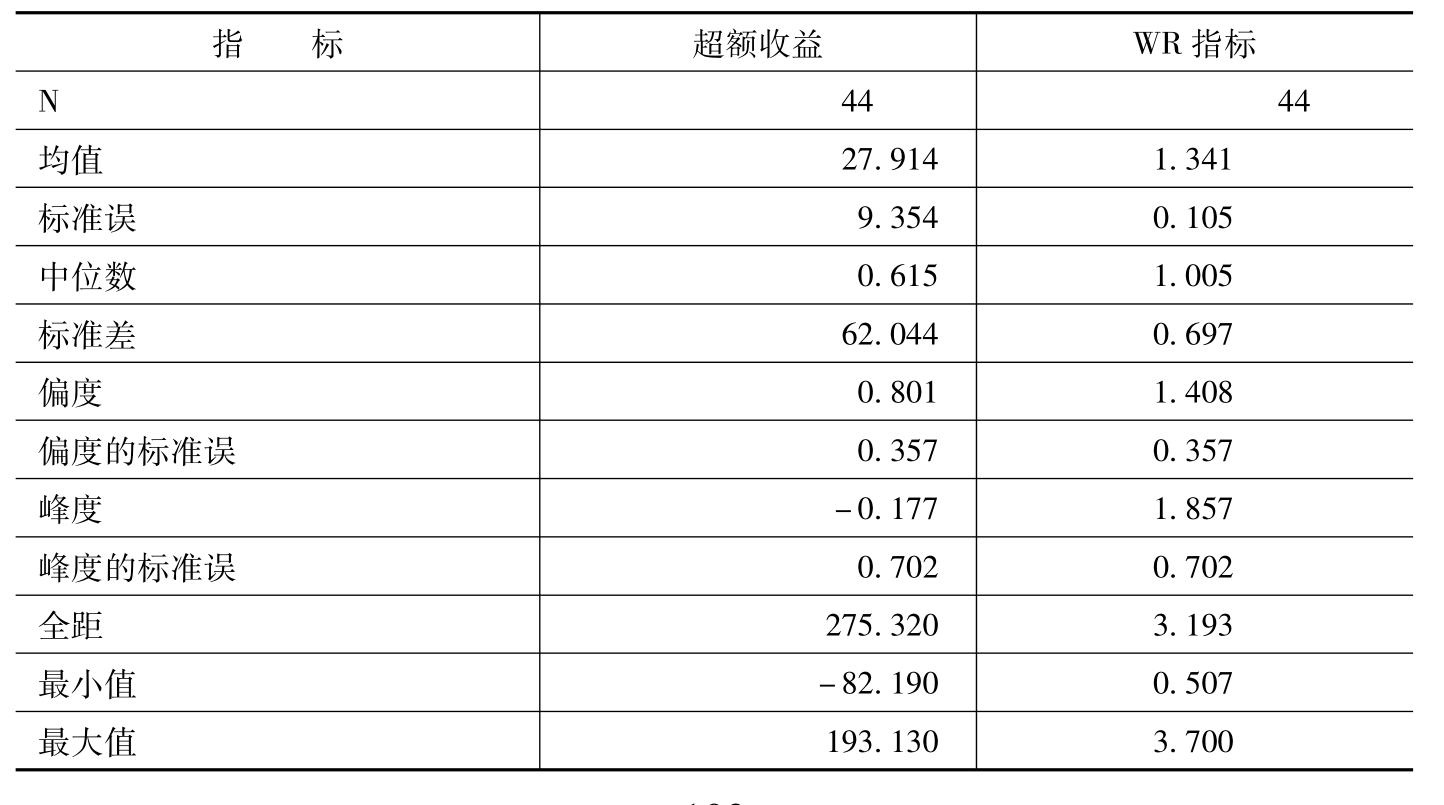

表5—7 44只首发高科技股票1年期长期超额收益与财富相对数指标表

从表5—7还可以看出,财富相对数(WR)指标的均值为1.341,明显超过1,标准差为0.697,说明44只首发高科技股票1年期长期超额收益率高于市场指数的收益率。但从峰度和偏度来看,并不符合正态分布,而且为尖峰,厚尾。

表5—8 44家首发高科技公司1年期WR指标t检验结果表

对计算结果进行t检验,从表5—8可以看出,其t检验值为3.245,p=0.002<0.05,所以拒绝原假设,说明WR指标显著大于1。

(二)更名高科技股票1年期长期超额收益计算结果

表5—9 8只更名高科技股票1年期长期超额收益率计算结果

从表5—9可以看出,8只更名高科技股票1年期长期超额收益率为负,且其均值为-17.08%,标准差为32.49%。从峰度和偏度来看,与首发高科技股票一样不符合正态分布,为尖峰,右厚尾。说明更名前由于市场传闻公司准备向高科技行业转型,投资者对公司增长率具有朦胧预期,股价已得到充分炒作,价格甚至已经超出上市公司价值区域。因此更名后,由于市场对上市公司增长率的预期明朗化,市场价格处于向价值区域回归的过程,其长期超额收益因此为负。

(三)对首发高科技股票及更名高科技股票长期超额收益的比较

从表5—10可以看出,t检验值为4.810,p= 0.000<0.05,所以否定原假设,即首发高科技股票与更名高科技股票一年期长期超额收益具有显著的差异。

表5—10 首发高科技股票与更名高科技股票1年期股价长期超额收益差异显著性检验表

四、我国首发高科技股票1年期长期超额收益的国际比较

根据表5—1的数据,可以看出国际证券市场新股上市1年期长期超额收益情况绝大部分为负。如阿加瓦和瑞沃里(Aggarwal&Rivoli,1990)对美国证券市场1977~1987年上市的1598只新股1年期超额收益的研究结论为-13.7%,雷利(Reilly,1977)对美国证券市场1972~1975年上市的486只新股1年期超额收益研究得出的结论为-11.6%,芬和海阿姆(Finn&Higham,1988)对奥地利证券市场1966~1978年上市的93只新股上市1年的超额收益研究结论为-6.5%。可见,我国高科技上市公司新股股价1年期长期超额收益明显高于国际证券市场。

究其原因,主要是因为我国证券市场属于发展中证券市场。尤其自1997年以来,我国证券市场发展迅速,同时二级市场上板块效应明显,高科技股票在1998~2000的三年时间内得到了市场投资者的广泛认可,并被狂热炒作。大部分高科技股票价格翻番,并明显超过市场指数表现。因此,我国高科技公司新股上市存在持续的过度投机现象。另一方面,由于比较时间不一致,国际证券市场研究数据为20世纪80年代以前的数据。而本文中使用的高科技上市公司数据为国内20世纪90年代后期以来的数据,时间的不一致也存在一定的不可比性。但我国高科技上市公司1年期长期超额收益明显高于市场指数的情况在国际证券市场仍然较为少见。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。