第一节 我国的新股超额收益情况

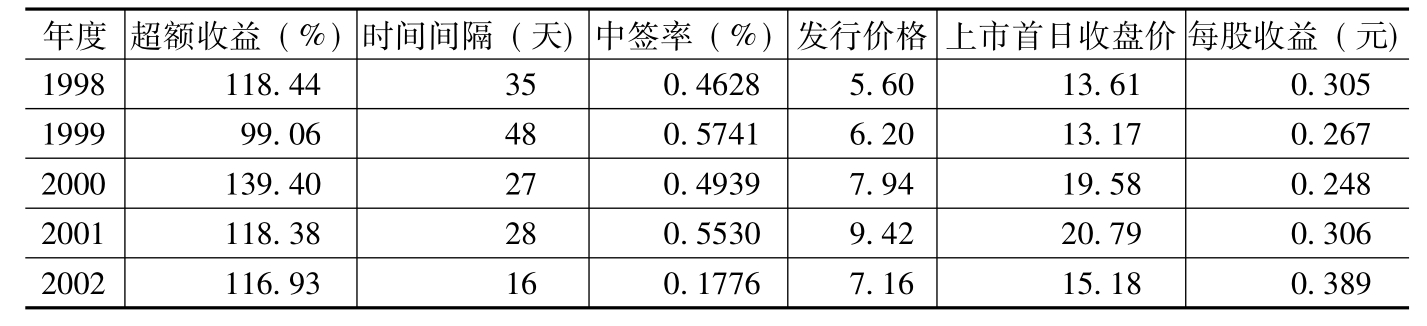

根据第九章推导的新股超额收益计算模型,我们可以计算我国的新股超额收益。样本数据资料如第九章第二节所述,其中为避免股票上市后二级市场上其他因素的影响,假设在上市首日出售股票实现收益,即以上市首日收盘价为新股上市的卖出价格。1998~2001年6月各年度新股超额收益的详细计算结果见附录数据(附录1、2、3、4、5),各年度平均超额收益及有关因素数据的平均值见表11—1。

表11—1 各年度新股数据平均值

注:有关数据依据上交所数据。

其中,2002年有部分新股采用上网投标询价方式发行,部分新股采用上网配售方式发行。两种方式的主要区别在于前者在申购日须缴纳并冻结认购资金,后者面向所有投资者的持股账户,不需要缴纳冻结认购资金。因此,投资者不再支付机会成本和未中签的风险成本,新股超额收益因而提高。根据计算结果,投标询价方式的平均超额收益为102.71%,上网配售方式的平均超额收益为123.87%,有较为明显的差距。

由表11—1可见,除了1999年的新股超额收益为99.06%以外,其他各年都远超过100%,处在非常高的水平上。检查各相关因素的情况,从1998年以来(除了2002年),新股的平均时间间隔和中签率没有明显变化,只是平均发行价格逐年上升,同时上市交易价格也在提高(1999年除外)。1999年新股的平均发行价格较1998年上升10%,但平均上市交易价格却略有下降,从而导致新股超额收益率下降。2000年和2001年平均发行价格分别比1998年提高42%和87%,但同时上市交易价格分别上升44%和77%,结果2000年的新股超额收益高达139.3%,而2001年略有回落。2002年市场行情格外不景气,发行价格和上市交易价格都明显下降,同时年中实行了上网配售的发行认购办法,导致平均中签率大幅降低。

总体来看,平均发行价格加速提升,然而平均每股收益并没有明显提高。发行市盈率在1998年受到证监会管制而低于15倍,1999年开始随着管制放松则迅速提高,2000年以后已经有相当多的新股发行市盈率参照同行业或类似上市公司的市场市盈率制定。因此,发行定价偏低的情况在1998年无疑是很明显的,但从1999年以后应该已得到了相当大程度的纠正。发行市盈率的逐步提高无疑也受到二级市场的影响,1999年5月19日开始的牛市一直持续到2001年6月,上证指数屡创新高,市场市盈率不断提升,抬高了新股发行价格的参照系。在上市公司整体经营业绩并未明显提高的情况下,新股上市交易价格却也跟着发行价格节节上升,甚至超过发行价格的涨幅。这意味着市场泡沫已逐渐胀大,新股上市交易价格被高估。

2001年6月以后市场开始走熊,2002年更成为近几年中最低迷的年份,尽管新股每股收益为历年来最高,但超额收益还是有所下降。另外,2000年以来超额收益较高还跟利率大幅下调有关系。人民币利率从1996年开始逐步下调,1998年的一年期存款利率曾为5.67%、5.22%、4.77%,1999年6月以后进一步下调为2.25%,这导致2000年和2001年新股申购的机会成本有所减少。根据第八章公式(8-6)可得申购成本率C︱:

如果以一年期居民存款利率作为单位资金成本,r= r一年期存款,可计算各年度的新股申购资金成本,1998年平均为24.59%,1999年为13.35%,2000年为7.29%,2001年为7.26%,2002年为7.21%,呈现较明显的下降趋势,也从一个侧面表明新股申购的成本随利率下调而降低了。

具体来看,超额收益率的分布如表11—2至表11—7。

表11—2 新股上市超额收益率的结构分布(1998年)

表11—3 新股上市超额收益率的结构分布(1999年)

表11—4 新股上市超额收益率的结构分布(2000年)

表11—5 新股上市超额收益率的结构分布(2001年)

表11—6 新股上市超额收益率的结构分布(2002年)

表11—7 新股上市超额收益率的结构分布(1998~2002年)

从表中可见,除了1999年,每年都有50%以上的新股上市超额收益率超过100%,在全部样本中,超额收益率大于100%的新股也超过一半; 有10%以上的新股上市超额收益率更在200%以上。同时,超额收益在50%以下的新股比例却有所减少,而超额收益大于200%的新股比例增加。超额收益在50%~200%的新股所占比重最大,每年都在60%以上,在全部样本中则占到70%。

与美国相比较(见表11—8),中国新股上市超额收益率的畸高十分明显。1990~1996年,美国有10%的新股上市超额收益小于0,16%的新股上市超额收益为零,近70%的新股上市超额收益率在50%以下,只有5%的新股上市超额收益率超过50%,其中仅有1%的新股收益率超过100%。

表11—8 美国1990~1996年新股发行的二级市场初始收益率

数据来源:《中国证券报》2001年3月7日。

与新股上市超额收益率的结构分布相对应,这些新股具有某些明显的特点。

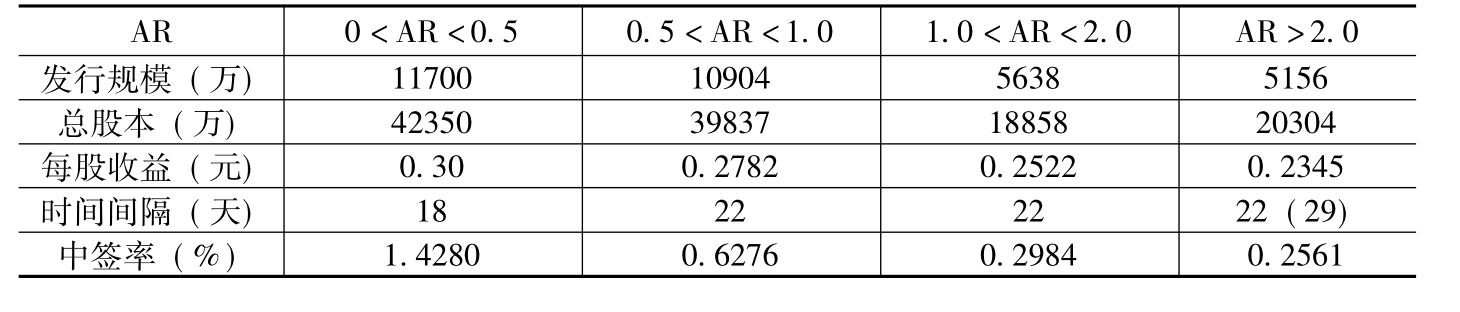

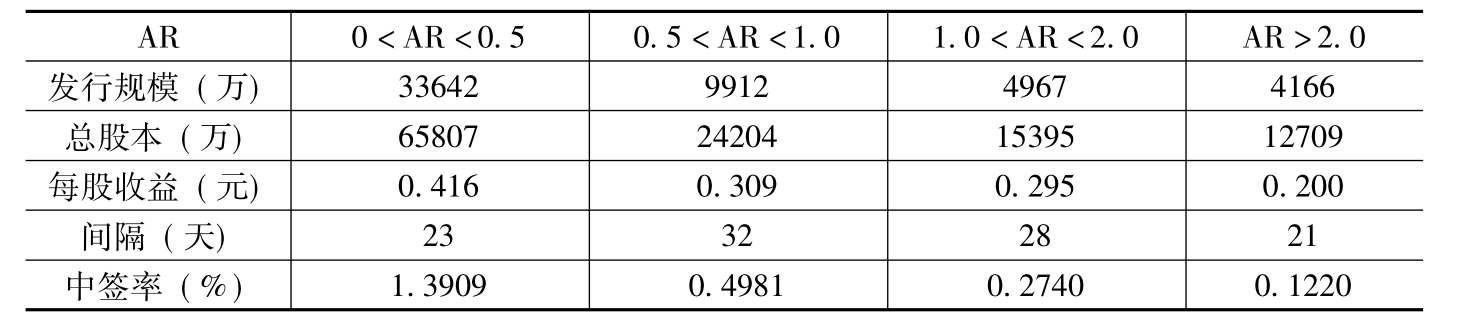

从下列各表中可见(表11—9至表11—12),平均而言,超额收益率在100%以上的新股,其发行规模和总股本大约只是超额收益较低的新股的一半,超额收益率与发行规模呈现明显的负相关性。另外,形成鲜明对照的是,2000年各组新股的平均每股收益却随着超额收益的增加而持续递减,也呈现出一定程度的负相关趋势。2001年1~6月的新股中,超额收益最高组的新股的平均每股收益也明显低于其他各组。超额收益与业绩没有关系或呈现某种负相关,意味着我国业绩优良的新股可能并未如信息不对称论者所解释的那样,有意降低发行价格以超额收益吸引认购者,发行定价偏低的程度并不像超额收益率所显示的那么大。或者说,上市超额收益并不完全是发行抑价。

表11—9 新股超额收益率与发行基本情况(1998)

数据来源:上海证券交易所,钱龙股票信息系统,每股收益根据年报,各组数据取平均值,以下各表与此同。

表11—10 新股超额收益率与发行基本情况(1999)

表11—11 新股超额收益率与发行基本情况(2000)

表11—12 新股超额收益与发行基本情况(2001)

从新股发行上市的时间间隔来看,与大多数回归分析的结果不同,超额收益率与时间间隔并无显著相关关系。时间间隔一般取决于交易所和监管当局,总体上是逐渐缩短的,现在已经比90年代前期短很多。但是,同一时期内各只新股上市的时间并不确定,相差也比较大。这种不确定性看来并没有显著影响超额收益率,可能主要是因为平均间隔已大幅缩短(平均30天左右),特别是利率大幅下降后,间隔期间投资者的机会成本已经不大。

从中签率方面看,以各组新股中签率的平均值观察,超额收益率与中签率呈现较明显的负相关关系。中签率越低,一方面意味着申购失败的可能性越大,风险越高。但由于机会成本不大(高息融资进行新股申购的除外),投资者的实际损失并不大。另一方面,更重要的是,中签率可以代表市场对新股的相对需求程度,表示了投资者对股票的评价高度。超额收益高的新股中签率极低,既表明申购这类新股失败的可能性很大,有较高的风险收益;更表明市场有可能对此类新股的投资价值评价较高,或者市场预期对此类新股的投机炒作将非常强烈,有很大的投机价值。因此,高超额收益在相当大程度上可能是来自二级市场对新股投机炒作所导致的价值高估。

最后,从行业特性方面看,超额收益所对应的行业分布则颇为庞杂。超额收益最高组的新股,所属行业包括计算机、机械制造、电子、医药、纺织原料以及化工、塑料、建材建筑、服装、贸易、重工制造、酒店旅游等等;超额收益最低组的新股,重工制造、黑色金属、服装、运输、冶金、医药、机械制造等。总体上行业分属并不很鲜明,但是科技含量较高、资本密集度较低、包含独特资本题材和概念的新股较多进入高超额收益行列。

以下两节对有关因素进行实证模型检验分析,以进一步确认各种因素的作用情况。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。