第四节 我国首发高科技股票1年期长期超额收益与上市当年公司主要财务指标的相关性分析

长期超额收益的大小不仅受到上市时的筹资额、发行价格、上市短期超额收益及发行年份等静态因素的影响,而且与公司上市后投资者对公司经营、发展状况的了解分析和价值区域的动态判断紧密相关。尤其是证券市场越发达,这种相关性应该越高。我国首发高科技股票上市1年期长期超额收益是否与公司上市后的经营状况相关呢?本文用上市高科技公司当年财务数据[7]等因素与其长期超额收益进行多因素回归分析。

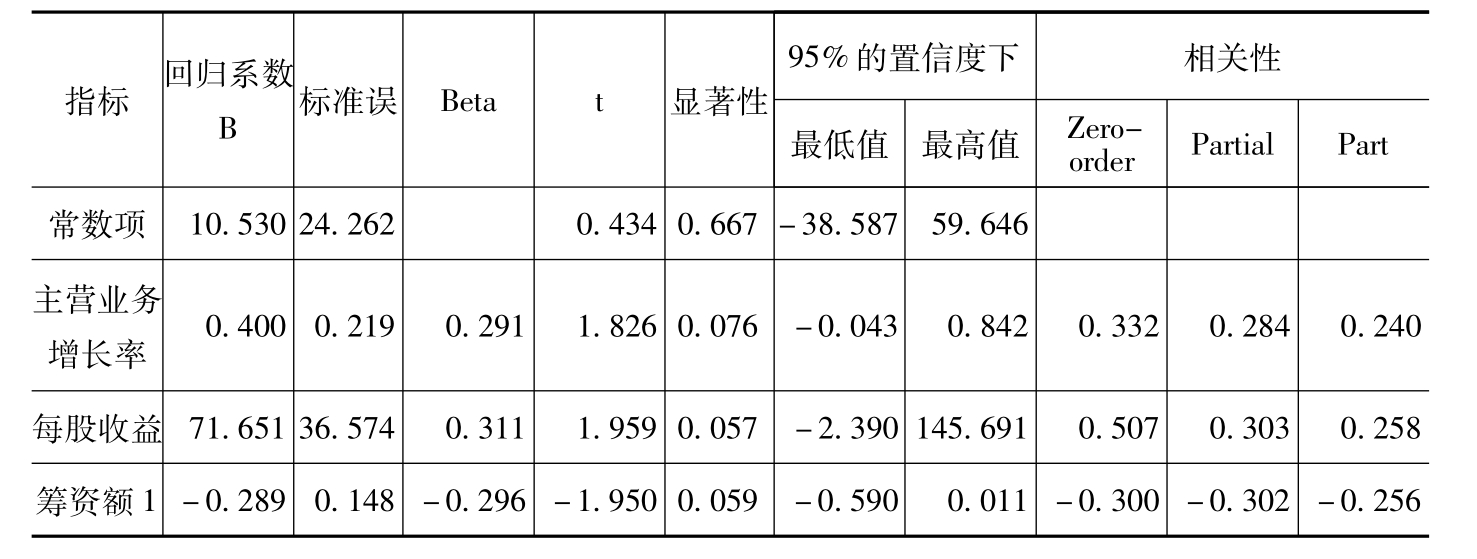

表5—15 首发高科技股票1年期长期超额收益与上市当年公司主要财务指标的回归分析

数据来源:上市公告及财务报表的公开数据,用SPSS软件进行回归处理。

从表5—15可以看出,常数项=10.530;主营业务增长率的回归系数(B)= 0.400,标准误= 0.219,回归系数的t检验值为1.825,尽管p= 0.059≥0.05,但超过不明显,因此仍然可以认为其具有显著意义;每股收益的回归系数= 71.651,标准误= 36.574,回归系数的t检验值为1.959,p= 0.057≥0.05,但超过不明显,因此仍然可以认为其具有显著意义;筹资额1的回归系数=-0.289,标准误= 0.148,回归系数的t检验值为-1.95,p= 0.0590≥0.05,超过不明显,因此仍然可以认为其具有显著意义。

从上述检验结果可以看出,每股收益和主营业务增长率对于高科技股一年期长期超额收益率有正的显著影响。而筹资额对其有负的显著影响,即筹资额低的高科技股票价格可能比筹资额高的高科技股票有更多的上升空间,这进一步证实了前面筹资额与长期超额收益横截面分析的结论。从上述三项影响因素的相关性检验结果来看,他们相互之间不具有线性相关性。

在分析过程中本文还采用了净利润增长率、分红比例、每股净资产、M/B指标以及资产负债率等指标,但计算发现其对长期超额收益的影响不具有显著性。这与艾斯特(Estep,1985)、法玛和弗伦岑(Fama&French,1993)等的分析结论不符合。而我国IPO高科技股票长期超额收益主要与一些较为简单的财务指标相关,也说明了我国证券市场投资者的不成熟和专业财经知识有待提高。对不具有显著影响的指标在计算过程中已经剔除。

【注释】

[1]由于股票每天的价格有开盘价、收盘价、最高价、最低价及平均价格等选择,而新股上市当天换手率一般达到60%以上,如果仅以开盘价或收盘价则很难代表市场投资者对该股市场定位的准确判断。因此本文为了准确分析,对新股上市价格以平均价格代替,但在本文后面对长期超额收益的计算中,为计算方便,市场价格以收盘价替代。

[2]本文市场指数以深证A股综合指数代替。

[3]根据我国公司上市审批程序规定,筹资额度一经管理机构批准就不得随意更改,而价格与股数则可以根据实际情况适当调整,因此如果发行价格调低,发行股数增加即可保证筹集到需要的资金。

[4]Ball R.and Brown P.,An Empirical Evaluation of Accounting Income Numbers.Journal of Accounting Research,1968.

[5]Debondt&Thaler(1985)和国内学者张人骥、朱平方及王怀芳(1998)、沈艺峰和吴世农(1999)主要应用其进行市场过度反应的检验。

[6]关于信息对股价影响的时间期限可以通过非线性动力学理论的平均周期和李雅普诺夫指数计算出来,徐龙柄等(1997)通过实证研究得出深、沪市场的周期为190天。本文选择1年作为高科技公司时间窗口为初略估算,本文后面章节将对高科技公司价格对信息反映的时间窗口进行具体研究。

[7]如果上市高科技公司上市时间为1年的上半年,则使用上市当年的财务数据,如果是下半年上市,则使用第二年的财务数据。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。