第二节 新股超额收益与新股申购的投资收益辨析

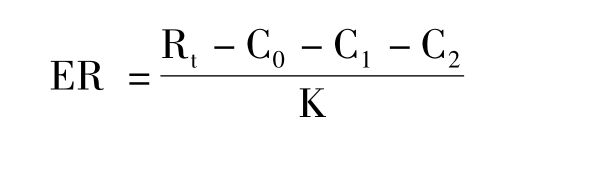

直观地看,新股申购的投资收益,就是由新股发行价格及其上市交易价格之间的差异带来的收入。值得注意的是,投资者投资于新股申购的预期收益率乃是投资的资本收益(capital return),作为投资者投资于新股申购的实际收益,理论上应当包括认购新股的风险收益和新股超额收益。风险收益主要是由于存在认购失败、利率变化等不确定性带来的风险补偿。在我国目前的新股发行和申购程序中,集中体现在超额认购时的中签率上,即在大量超额认购中,始终只有极少部分资金可以买到新股。因此,当大量的申购资金被冻结,在中签率极低的情况下,最终认购到的少量新股所带来的收益有可能不足以弥补资金成本。目前,一般所谓的新股申购收益,即是指这种投资于新股申购的资本收益。

因此,虽然新股超额收益是构成新股申购的投资收益的主要部分,但是不能把新股申购收益与新股超额收益混为一谈。目前,一般研究新股申购投资收益情况的文献大都还缺乏比较严格的计算方法。其实我们可以在新股超额收益计算模型的基础上,很容易推导出一个新股申购资本收益的计算模型。根据新股申购收益的定义,套用本章(8-9)式,即可得出新股申购收益的计算公式。其中除数C0应换作投资者使用的资本额,它是投资者申购资金和中签资金的加权平均值K(以时间为权重):

于是投资者申购的预期收益率ER为:

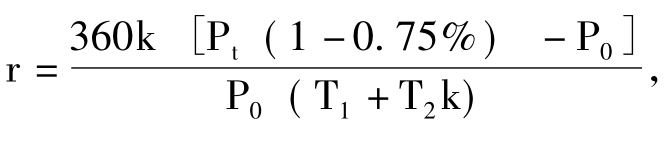

其中,T= T1+ T2。

由(8-13)式可知,当 则新股申购收益ER=0。

则新股申购收益ER=0。

以2000年和2001年的新股发行情况而言,取中签率、发行价格、上市价格、时间的平均值来估算,当r分别是50.63%和47.83%时,新股申购的平均收益率为零。因此,理论上看来大可不必担心申购资金的融资成本。但是,这里计算的新股申购收益是理论预期值,实际操作中有可能屡屡申购失败(未中签或中签次数和数量太少),实际收益就会很低;如果高息融资数量巨大,则利息成本就难以负担,甚至造成巨额亏损。

根据上述新股申购的计算公式,我们可以对我国目前的新股申购收益率进行估算。这里以2000年和2001年在上海证券交易所发行上市的新股为样本,发行价格、中签率、上市时间等均利用交易所网站(http:// www.sse. com. cn)发布的统计资料,T1= 5天,T2根据发行时间和上市时间确定。r取银行定期存款利率(年利率2.25%)。如果拆借资金进行新股申购,则参照目前银行商业性贷款利率,年利率约为6%。另外,假设在新股上市交易首日抛售,Pt取上市首日收盘价。估算结果如表8—1:

表8—1 我国目前的新股申购收益率

表中结果为年度内每个新股申购的平均预期收益率。由此可见,新股申购的收益情况并不能像新股超额收益那样充分揭示市场有效性和均衡性问题,也不能深刻表明新股发行定价和上市交易定价之间差额的实质含义。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。