三、参展者外籍工作人员的个人所得税优惠

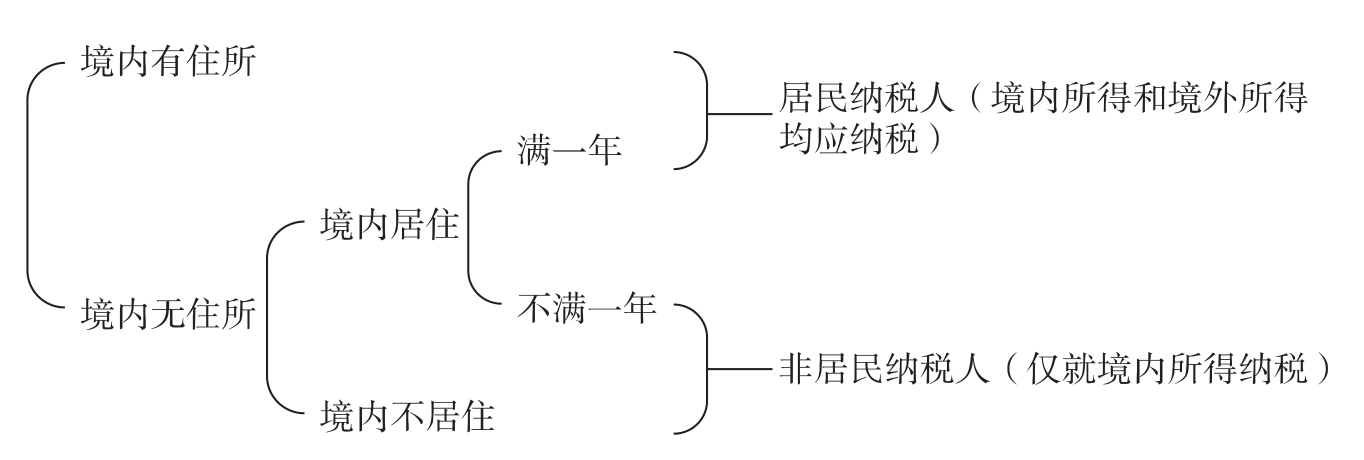

根据《中华人民共和国个人所得税法》[14]及其《实施条例》[15]的规定,在中国境内有住所,或者无住所而在境内居住满一年的个人(即“居民纳税人”),其从中国境内和境外取得的所得,均应依照我国法律规定在中国缴纳个人所得税;在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人(即“非居民纳税人”),其从中国境内取得的所得,应依照我国法律规定在中国缴纳个人所得税。

我国现行法律有关个人纳税义务的规定如图6-1所示:

图6-1 我国法律有关个人纳税义务的规定

《中华人民共和国个人所得税法实施条例》第7条中明确,“在中国境内无住所,但是在一个纳税年度中在中国境内连续或者累计居住不超过90日的个人,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税”。与此同时,国家税务总局《关于在中国境内无住所的个人取得工资薪金所得纳税义务的通知》(国税发〔1994〕148号)的规定,“在中国境内无住所而在一个纳税年度中在中国境内连续或累计工作不超过90日或在税收协定规定的期限内在中国连续或累计居住不超过183日的个人,由中国境外雇主支付并且不是由该雇主的中国境内机构负担的工资薪金,免予申报缴纳个人所得税”。

基于我国现行个人所得税立法的上述规定,申博考察期间,我国财政部在《关于2010年中国上海世界博览会财政税收优惠的承诺书》中作出承诺:“对在中国居住不超过183天的各参展国参展工作人员,给予个人所得税减免。”和申博期间的承诺相类似,财政部和国家税务总局财税〔2005〕180号文第2条第3款规定,“对在世博会举办期间在中国境内居住不超过183天的各参展国外籍工作人员,在世博园区内从事世博会参展工作所取得的劳务报酬,予以免征个人所得税”。这一规定放宽了对无住所个人的境外支付的境内所得税的免税天数,减轻了上海世博会参展者和外籍参展人员境内所得的纳税义务,减轻了参展者及其工作人员的财务负担。

在上述有关参展者外籍工作人员个人所得税的免除政策的实施过程中,参展者提出了一些异议:(1)参展者外籍工作人员在主办国境内开展与参展世博会相关工作的期间,不仅仅在世博会举办期间,还涉及世博会举办之前的场馆建设、布展期间,以及世博会闭幕后的撤展拆馆期间;(2)参展者外籍工作人员在主办国境内开展与参展世博会相关的工作,其地点不仅在世博园区内,有些工作的地点可能在世博会园区外的其他场所;(3)有些参展者外籍工作人员(特别是参展者的高级管理人员),在一个纳税年度在世博会主办国居住的时间可能超过183天。这些人员按照财税〔2005〕180号文将不能享受个人所得税免除优惠,同时其中符合居民标准的个人,还应就其全球收入缴纳个人所得税。

对于上述三项异议中的前两项,财税部门通过扩张解释财税〔2005〕180号文的办法满足了参展者的需求。换言之,在上海世博会的展馆建设、布展、运行和撤展拆馆期间,一个纳税年度在中国境内连续或累计居住不超过183天的各参展国外籍工作人员,其在主办国境内从事世博会参展工作所取得的劳务报酬,均予以免征个人所得税。

然而,对于一个纳税年度“居住超过183天”仍要求免除个人所得税的要求,由于“不超过183天”的要求系我国对外签订双边税收协定中有关免除个人所得税的通常条件,同时也考虑到近期举办的世博会中世博会的主办国也未见对此问题做出明确承诺,我国政府最终也未在此问题上满足参展者的要求。

【注释】

[1]流转税(turnover tax)又称流转课税、流通税,是指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收,包括了增值税、营业税、消费税、关税等税种。

[2]雇佣,指在契约基础上成立的,由受雇人向雇主提供劳务,雇主支付相应报酬形成权利义务关系。使用,指使用劳动力的单位不直接与劳动者建立契约关系,而由劳动者与劳务派遣公司建立劳动合同的用工方式。

[3]居民税收管辖权,指征税国基于纳税人与征税国存在着居民身份关系的法律事实而主张行使的征税权,亦称居民课税原则。参见陈安总主编、廖益新主编:《国际税法学》,北京大学出版社2001年版,第30页。

[4]所得来源地税收管辖权,指征税国基于作为课税对象的所得系来源于本国境内的事实而主张行使的征税权,亦称来源地课税原则或领土课税原则。参见陈安总主编、廖益新主编:《国际税法学》,北京大学出版社2001年版,第34页。

[5]根据经合组织(OECD)1963年发布的《关于对所得和财产征税的协定范本草案的报告》所作的界定,国际重复征税是指两个或两个以上的国家,对同一纳税人就同一征税对象,在同一时期内课征相同或类似的税收。

[6]税收饶让抵免,指居民国对其居民因来源地国施行减免税优惠而未实际缴纳的那部分税额,视同已缴纳而同样在其征税时给予纳税人抵免。参见陈安总主编、廖益新主编:《国际税法学》,北京大学出版社2001年版,第333页。

[7]See Article28,Special Regulation No.6 of Expo2000 Hannover:concerning conditions of transportation,customs clearance and handling of cargo.

[8]折旧,指一项固定资产在使用寿命内因磨损老化或技术陈旧而逐渐损失其价值的现象。应计折旧资产,指根据会计准则应当在一定时期内为弥补资产损耗按规定的资产折旧率提取资产折旧的固定资产。

[9]See Article 23,Special Regulation No.7 of 2005 World Exposition,Aichi,Japan:concerning transportation,customs clearance and handling of cargo.

[10]独立劳务所得,指个人独立地从事非雇用性质的各种劳务活动(即“独立劳务活动”)所取得的所得。参见陈安总主编、廖益新主编:《国际税法学》,北京大学出版社2001年版,第220—221页。

[11]非独立劳务所得,指个人由于受雇于某个雇主而以雇员身份为他人提供的劳动服务(即“非独立劳务活动”)所取得的所得。参见陈安总主编、廖益新主编:《国际税法学》,北京大学出版社2001年版,第221—222页。

[12]《批复》同时规定,上海世博(集团)公司继续享受财税〔2005〕180号文件中规定的税收优惠政策,但享受税收优惠政策的收入应单独核算,不能单独核算或核算不全的,应按规定缴纳相关税收。

[13]《中华人民共和国企业所得税法》系由第十届全国人民代表大会第五次会议于2007年3月16日通过,自2008年1月1日起施行。

[14]《中华人民共和国个人所得税法》系由第五次全国人民代表大会第三次会议于1980年9月10日通过,经1993年10月31日、1999年8月30日、2005年10月27日、2007年6月29日和2007年12月29日五次修正。修正后的《个人所得税法》自2008年3月1日起施行。

[15]《中华人民共和国个人所得税法实施条例》系由国务院于1994年1月28日发布,经2005年12月19日和2008年2月18日两次修订。修订后的《个人所得税法实施条例》自2008年3月1日起施行。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。