清代云南铜矿垄断经营利润的考察(1)

王德泰(2)

在我国整个封建社会经济生活中,铜不仅是日常生活消费品,更是铸造货币的重要原材料,历代封建统治者对于铜矿的开采都非常重视。清朝铜矿的生产基地主要在云南。为了鼓励云南铜矿的大规模开采,清政府对云南铜矿实行以“放本收铜”为中心内容的垄断经营政策,即由政府向各生产厂家“预发工本,扣收余铜”,以抵借款;各厂家生产的矿铜由政府按照官定价格,统一收购,然后加价调拨给各钱局用作铸钱原材料。雍正时期云南矿铜开采初具规模,乾隆朝铜产量每年已逾千万斤,最高时年产量达一千二三百万斤。学术界在对云南铜矿垄断经营政策的研究中,只注重“放本收铜”等具体内容的研究,并给这一政策的实施给予充分的肯定,但却忽略了一些重要问题,即清政府在对云南铜矿实行垄断经营中获得了大量“铜息”,“铜息”是怎样取得的?云南矿铜用于铸钱后,各钱局获得了大量“铸息”,“铸息”的实质是什么?与此同时,各钱局利用商品市场铜钱价格的高昂出售铜钱,扩大铸息,扩大铸息与云南铜矿垄断经营有何关系?本文试就这些问题作一些考证,以就教于专家;不妥之处,敬请批评正之。

一 铜矿垄断经营中的“铜息”

为解决日益匮乏的铸钱用铜问题,清政府被迫于康熙朝逐渐开放边远省份矿禁,至雍正、乾隆朝,云南铜矿开采兴旺发达,矿铜产量迅速增加,全盛时期年产量最高达1 300万余斤,常年产量在1 000万斤上下。在云南铜矿的开采中,清政府获得了大量的“铜息”银两,据中国第一历史档案馆馆藏资料记载,其历年所获“铜息”银两如下:(3)

雍正十年,“应获余息银九万一千一百四十两五钱六分”。

雍正十一年,“获余息银一十二万五千七百三十八两二钱五分二厘零”。

雍正十二年,汤丹等矿“获余息银一十一万二千一百四十二两五钱八分六厘八毫。”

雍正十三年,清龙、汤丹等厂“获息银一十四万一千九百三两二钱五厘一毫零”。

乾隆元年,“共获息银二十三万八千二百二十四两九钱八分”,其中含有“分拨支用”部分未支。

乾隆五年,“获息银一十六万八千九百五十三两六分八毫。”

乾隆十六年,“约获余息银二十七万八千六百九十九两三厘三毫”。

乾隆二十年,“通共约获余息银一十五万一千三百八十九两六钱三厘七毫”。

乾隆二十二年,“获余息银二十万四千八百九十一两五钱八分四厘。”

乾隆四十八年,“约获余息银一十六万五千九百八十七两八钱一分”。

乾隆五十五年,“实获余息银十二万一千二十九两三分七厘”。

以上是清政府在云南铜矿不同年份获得“铜息”的情况,尽管数据不是很全,但透过这些数据可以清楚地看出,清政府每年在云南铜矿生产中获得了大量“铜息”银两。每年最多获取“铜息”二十余万两,一般在十余万两。

清政府为什么每年能够从云南铜矿生产中获得大量“铜息”,这得从清政府对云南铜矿的管理政策来分析。清政府对云南铜矿实行高度垄断经营的政策,根据规定,云南各铜矿要向政府交纳一定比例税铜,税后余铜按官定价格由政府统一收购,政府然后将统购矿铜加价批发给各铸钱局用做铸钱原材料。清政府对云南各矿的税铜政策,视其开采的先后及规模大小的不同,有旧例、定例和新例的区别。(4)其中,旧例规定铜厂每生产矿铜百斤征收税铜九斤,定例每百斤征收十斤,新例每百斤征收二十斤。最基本的税率是按照定例每百斤征收十斤,如汤丹、茂禄、碌碌等大厂,规定矿民“每办铜百斤,抽课铜十斤,官买余铜九十斤”。但在具体征收中,除抽课铜外,另外还要加征公廉捐耗铜。早在雍正十二年,“奏准每办百斤,抽课十斤,另抽公廉捐耗铜四斤二两,官买余铜八十五斤十四两”,(5)实际征收税铜十四斤二两。虽然在一些小厂如青龙、宁台、香树坡、凤凰坡、红岩石、秀春、双龙、绿硔硐、竜邑、鼎新等厂,或短期、或长期实行过每生产矿铜百斤征收税铜二十斤的政策,但按定例每矿铜百斤征收税铜十四斤二两,成为清代云南铜矿垄断经营政策中的基本税铜制度。清政府对云南铜矿的税率基本保持在10%~20%之间,绝大多数厂家税率约为14%。总体说来,云南铜矿矿产资源税的征收率不算太高。

统购统销税后余铜是清政府对云南铜矿垄断经营政策最为重要的内容。根据规定,统购统销税后余铜价格由政府统一制定。但税后余铜的统购价格比较复杂,不同矿厂统购价格不同,相同矿厂不同时期的统购价格又有所变化。清政府最初规定的价格区间在每百斤价银3.5两至5~6两不等,后来随着铜矿矿老山深,开采困难,对税后余铜的收购价格进行过多次调整。早在雍正时期,清政府开始增加矿铜的统购价格。如雍正初年,汤丹等主要矿厂生产铜“每百斤给价银六两”;雍正十二年,“每百斤给价银六两九钱八分七厘”;乾隆二十七年,“奏准每余铜百斤加给银四钱六分五厘,连原价每百斤共给银七两四钱五分二厘”;乾隆三十三年,“每百斤加银六钱,连原价每百斤共给银八两一钱五分一厘”,这是政府统购云南矿铜的最高价银。乾隆三十八年,为鼓励厂民开矿的积极性,“奏准每百斤给厂民通商铜十斤,照前抽收课铜及公廉捐耗,官卖余铜七十五斤十四两,每百斤给银八两一钱五分一厘”;第二年,“停止加价,每余铜百斤照旧给银七两四钱五分二厘”。(6)规定给矿民每生产矿铜百斤给10斤通商铜,是因为当时商品自由贸易市场铜的价格高昂,矿民可以从自由出售矿铜中增加收入,改善生活状况。此后,一些大厂税后余铜的统购价银长期保持在每百斤7.452两。云南铜矿税后余铜价银,除乾隆三十三年至三十八年为8.151两外,其余时间都不超过7.452两。

清政府将统购的大量滇铜批发给各铸钱局,用做铸钱原材料。一般来说,清政府批发矿铜给各钱局的价格高于统购价格。雍正初年,滇铜开始批发给中央宝泉、宝源二局以及云南、贵州、广西等省钱局,批发价银每百斤9.2两。乾隆时期,随着云南铜矿产量不断增加,滇铜不仅能够保证中央和云贵等省铸钱,而且也可调供其他各省钱局,批发价银每百斤11两。

滇铜的批发价格要比统购价格要高出许多,其间的价差除去从矿厂运往官铜店的脚费以及厂欠、厂费、人工炭火等,剩下的即是“铜息”。如乾隆五年,云南官铜店收买税后余铜用银449 157.142两,批发矿铜给各钱局收入银697 434.157两,除去厂费、厂欠、矿铜运抵官铜店脚费、人工炭火及全年额课银等项共银79 323.947两,实际获“铜息”168 953.068两。(7)当然,云南铜矿历年获取“铜息”的数量,随着官买税后余铜价格的增减及矿铜产量的不同而不断变化。

通过以上考察看出,清政府在向矿民征收矿税的同时,极大限度地压低税后余铜的统购价格,然后将统购矿铜加价批发给各钱局用于铸钱,使统购统销矿铜价格之间形成较大的价格差,从而构成清政府对云南铜矿垄断经营的直接利润“铜息”。由此看来,“铜息”实际上是清政府对云南铜矿垄断经营的直接利润,是对广大矿民的残酷剥削。

二 各钱局获得的“铸息”

清王朝建立伊始,就开始设炉大规模铸钱。由于当时主要利用废铜、旧钱及旧铜器皿作为铸钱原材料,价格非常低下,各钱局通过铸钱获得了大量铸息银两。但进入康熙时期,利用废铜、旧钱及废铜器皿作为铸钱原材料的缺陷日益显现,各钱局铸钱用铜日益困难,铜铅价格不断上涨,无论是中央钱局还是各省钱局,铸钱出现亏损。康熙中晚期,国内商品市场已经无铜可买,为维持鼓铸,清政府选派官商(政府预先垫付资本)、民商(自备资本)携带中国商品,远涉重洋,到达日本,售货易铜(称洋铜),带回国内。但洋铜价格高昂,民商采买铜斤交局的价银是每百斤17.5两,官商交局的价银每百斤14.5两,价格相对高昂,铸钱局亏损更加严重。为减少铸钱损失,清政府被迫只保留中央钱局减卯鼓铸,各省钱局绝大部分停铸,个别钱局恢复铸钱,也只是利用废钱旧铜短时间内鼓铸。雍正时期,云南铜矿开采规模不断扩大,铜产量不断增加。清政府将滇铜批发云南、广西、贵州等铸钱局,剩余部分调拨中央宝泉、宝源二局,代替洋铜进行铜钱生产。乾隆时期,滇铜产量大增,除供以上钱局外有所剩余,清政府又将使用滇铜铸钱省份扩大到湖北、广东、江西、江苏、福建、浙江、陕西等省。滇铜相对洋铜价格要低,使用滇铜铸钱后,各钱局降低了铸钱成本,获得了大量“铸息”。以下是主要使用滇铜各钱局铸钱获息情况。

(一)云南各钱局铸钱成本、铸息及铸息率

在各省铸钱中,云南背靠铜厂,铸钱局设置也最多。先后设有省局、临川局、东川新局、东川旧局、顺宁局、永昌局、曲靖局、霑益局、大理局、楚雄局、广南局等局,铸钱数量相对较多,铸钱利润颇为丰厚。各钱局获铸息情况如下:

表1 云南省局、临川局(8)(乾隆九年前为云南省局,后有时称省、临二局,或称云南省局)

续 表

注:除雍正元年铜钱铸重一钱四分外,其余年份铸重一钱二分,铜钱1 000文值银1两计算。

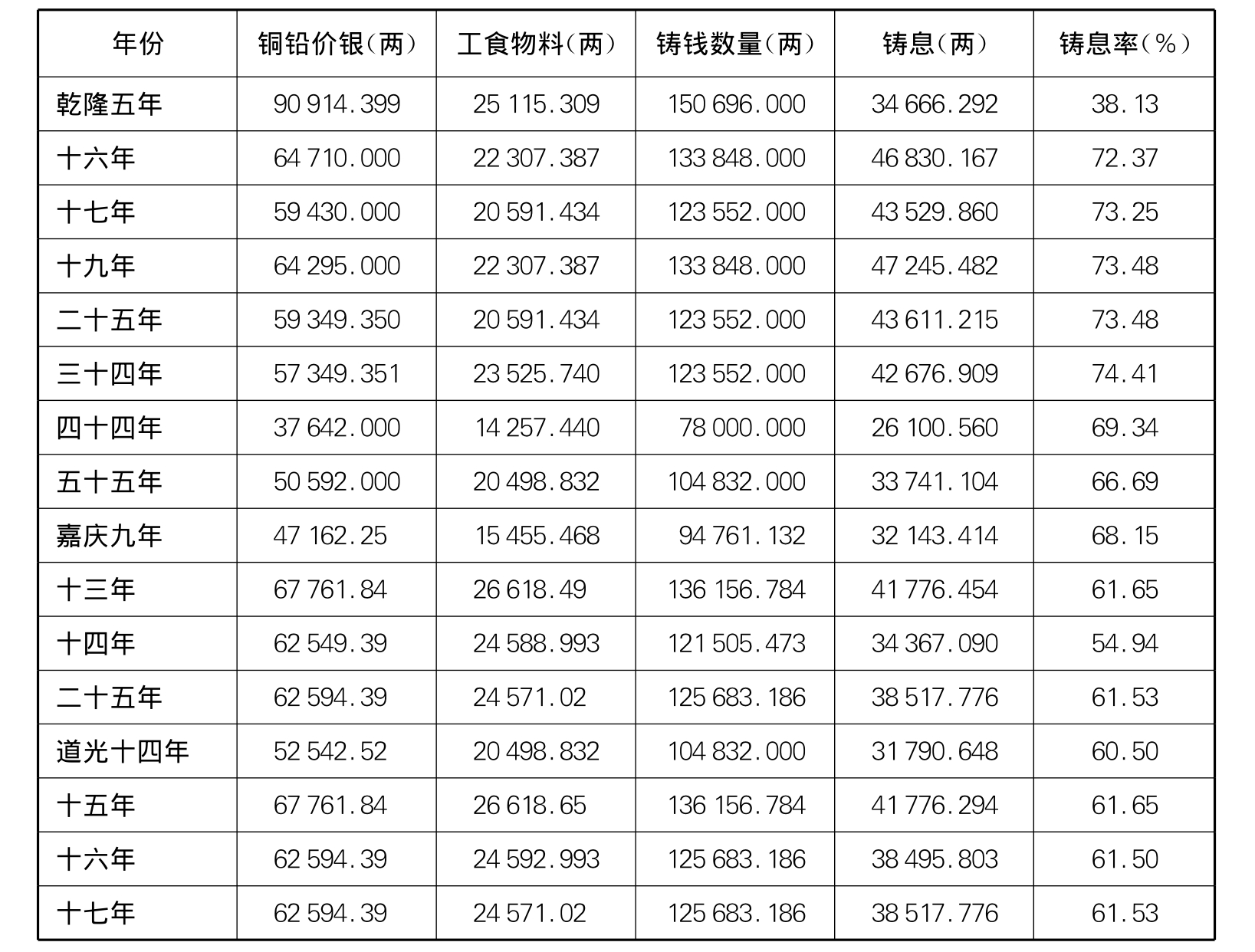

表2 东川局(9)(有新局、旧局以及加铸的区别)

续 表

注:铜钱铸重一钱二分,铜钱1 000文值银1两计算。

表3 广西局(10)

注:铜钱铸重一钱二分,铜钱1 000文值银1两计算。

表4 大理局(11)

注:铜钱铸重一钱二分,铜钱1 000文值银1两计算。

表5 顺宁局(12)

注:铜钱铸重一钱二分,铜钱1 000文值银1两计算。

表6 临安局(13)

注:铜钱铸重一钱二分,铜钱1 000文值银1两计算。

可以看出,云南各钱局获得了大量铸息银两。雍正元年,云南省局铸息率最低,只有23.51%。乾隆时期,各钱局铸息率基本保持在50%以上,最高达到112.04%,铸息率极高。嘉道时期,云南只留省局、东川局继续鼓铸,铸钱利润仍然丰厚。而广西府局铸息银两大幅度下降,铸息率低至13%~14%。造成云南各钱局铸息率不同的主要原因如下:

一是铜钱铸重及铜铅搭配比例不同。雍正元年,铜钱每文铸重一钱四分,铜铅配铸比例是铜六铅四。雍正十二年,钱文铸重减为一钱二分。乾隆六年,铜铅配铸比例改为铜五铅五。由于铜的价格高出铅价数倍,铸钱中少用一成铜,多用一成铅,无疑会降低铸钱成本。铜钱减重和铜铅配铸比例的改变,至少将铸息率提高20%以上。

二是铸钱原材料价脚银不同。尽管清政府明确规定云南省各钱局铸钱用铜价银每百斤9.2两,黔铅价银一般在每百斤1.5两左右,但在实际购买时,个别钱局购买滇铜的价格比规定的要低。如乾隆二十二年、二十五年,东川局采买滇铜每百斤价银6.325两,比规定价格低出近一倍,造成铸息率高达112.04%。尤其是各钱局距离贵州铅厂远近不同,运铅脚费差别较大。如乾隆五年,省临二局铸钱采买白铅每百斤价脚银3.5两,黑铅每百斤价脚银2.2两。而乾隆九年,大理局铸钱用铅价脚银每百斤4.3两,铅价较高。又如广西府钱局在道光时期铜铅工本银比乾隆时期有较大幅度的增长。铜铅价脚银的不同直接影响到铸息率的高低。

三是铸钱中支付匠工公食、物料费用不同。云南省各钱局按卯鼓铸,卯数多少决定铸钱规模的大小。根据清政府的相关规定,云南各钱局铸钱一卯,应给铸钱工人支付工资12串,还应支付物料炭罐费用5.332串。乾隆中期以后,云南大多数钱局增加公食物料炭罐费用支付,每卯增加2.470串,公食物料炭罐费用的增加意味着铸息率的略有降低。而广西府局在嘉道时期工食物料增加幅度更大,降低了铸息率。

(二)贵州宝黔局铸钱成本、铸息及铸息率

雍正时期,贵州省用滇铜铸钱,随后本省也开采铜矿,但开采效果不明显,至乾隆中期,年产铜仅数万斤,约为宝黔局铸钱用铜的十分之一,宝黔局铸钱以滇铜为主。

表7 宝黔局(14)

续 表

注:除雍正元年铜钱铸重一钱四分外,其余年份铸重一钱二分,铜钱1 000文值银1两计算。

表8 大定局(15)

注:1)乾隆五十二年从原贵州省城20炉座中分出5座,移设大定府鼓铸;

2)铜钱铸重一钱二分,铜钱1 000文值银1两计算。

雍正时期至乾隆初年,由于钱文铸重一钱四分,铜铅配铸比例为铜六铅四,宝黔局铸息率保持在10%~20%左右。乾隆朝以后,随着铜钱铸重降至一钱二分,宝黔局铸钱用滇铜价脚银不断降低,减少了成本,提高了铸息率,使铸息率最高时达到59.88%。嘉道时期,铸息率大幅度降低,降低至20%上下,其降低的原因仍然是铜铅工本银的增加。大定局铸钱成本相对稳定,铸息率较高,基本保持在40%以上,其原因是大定府距离铜铅厂较近,所需脚价银较少。

(三)湖北宝武局铸钱成本、铸息及铸息率

湖北宝武局铸钱一般为滇铜、汉铜(武汉商品市场铜)与洋铜兼用。由于铸钱用铜来源不同,价格不同,不同时期所获铸息率也不同。

表9 宝武局(16)

注:铜钱铸重一钱二分,铜钱1 000文值银1两计算。

乾隆中期以前,湖北宝武局铸钱主要使用“汉铜”(商品自由市场铜)和洋铜,“汉铜”、洋铜价格较高,故铸息率较低。乾隆后期,宝武局主要使用滇铜铸钱,滇铜价银相对较低,使铸息率增加至25%。道光朝以后,随着铜铅价银上涨,铸钱成本增加,铸息减少。

(四)广东省宝广局铸钱成本、铸息及铸息率

广东省宝广局乾隆初年恢复铸钱,全部使用滇铜。

表10 宝广局(17)

注:铜钱铸重一钱二分,铜钱1 000文值银1两计算。

影响广东宝广局铸息率高低的原因仍然是滇铜价格。乾隆初年宝广局购买滇省“金钗厂铜每百斤价脚银一十三两六钱九厘三毫,购买汤丹厂铜每百斤价脚银一十五两三钱三分九厘”。而乾隆二十九年以后,购进者大、金钗二厂铜,价脚银每百斤降至“一十二两四钱七分八厘五毫零及一十二两四钱九分二厘六毫零”,同时黔铅价银也有所降低。铜、铅价脚银的降低,使乾隆中期以后宝广局铸息率稳定在26%~27%。总体来看,宝广局铸钱成本相对稳定。

(五)宝昌局、宝苏局、宝浙局、宝福局铸钱成本、铸息及铸息率

江西宝昌局、江苏宝苏局、福建宝福局、浙江宝浙局四局铸钱情况大体相同,一般情况下洋铜、滇铜兼用,所不同的是不同钱局使用洋铜和滇铜的比例不同。

表11 宝昌局(18)

注:1)—指数据空缺;

2)铜钱铸重一钱二分,铜钱1 000文值银1两计算。

表12 宝苏局(19)

续 表

注:1)—指数据空缺;

2)铜钱铸重一钱二分,铜钱1 000文值银1两计算。

表13 宝浙局(20)

续 表

注:1)—指数据空缺;

2)铜钱铸重一钱二分,铜钱1 000文值银1两计算。

表14 宝福局(21)

续 表

注:铜钱铸重一钱二分,铜钱1 000文值银1两计算。

以上四钱局中,一般都使用洋铜、滇铜铸钱。江西、江苏、浙江钱局距离铜厂相对较近,运输铜铅费用相对较少,铸钱成本相对较低,铸钱略有微利。福建钱局铸钱长期略有亏损,主要原因是铜铅运输费用较高,增加了成本。

(六)宝泉、宝源局铸钱成本及铸息率估算

在清代整个铸钱事业中,中央宝泉、宝源局承担着国家铸钱的主要任务,年铸额极高。宝泉局年铸钱最多时接近一百万串,通常情况下,宝源局铸钱数量是宝泉局一半。雍正、乾隆之际,滇铜全面取代洋铜,成为宝泉、宝源局铸钱用铜的基本原材料。此后,宝泉、宝源二局铸钱规模翻番,所用矿铜633万余斤全部来自滇铜。

表15 宝源局(22)

注:—指数据空缺。

表16 宝泉局(23)

注:—指数据空缺。

以上是朝廷官员向皇帝奏报宝泉、宝源二局铸钱的情况。非常遗憾的是,奏报中只有铸钱用铜铅数量、炉匠工食物料价银以及铸钱数量等,唯独缺少滇铜、黔铅的价脚银数据,给考察宝泉、宝源二局铸钱成本及铸息率带来了困难。对于宝泉、宝源局铸钱成本及铸息率的高低,可借助一些散见资料和省局购买铜铅价格进行估算。

宝泉、宝源二局铸钱所用铜价脚银可通过与江苏钱局比较得知。如乾隆三十六年,江苏委员“购办滇省高铜每百斤价脚银十五两二钱零,低铜价脚等项银十三两二钱零”(24);四十三年采买“金钗厂三万四千九百四十九斤零,每百斤价脚银一十三两二钱二分,义都厂铜五万七千二百一十斤,每百斤价脚银一十五两三钱七分二厘”(25)。除去金钗厂铜价每百斤9.2两,义都厂铜价每百斤11两,滇铜运抵宝苏局脚费银每百斤分别为4.2两、4.372两。考虑到滇铜从长江沿运河北上运抵京城,比运至苏州要远,运输费用自然要高,但无论如何,滇铜运京脚银最高每百斤不会超过5两,加上京局云南官铜店购买滇铜价银每百斤9.2两,价脚银每百斤应在14两以内。

又据资料记载:乾隆初年,“黔省办运京铅,每百斤共用价脚银四两六钱零”。乾隆十四年后,湖南省开始代办运解部分京铅,清政府仍明确规定:“嗣后湖南办运收买商铅运京,比照从前办运之数,每百斤定给价脚银四两六钱,令其按年解运京局,以供鼓铸。”(26)黔铅运抵京局每百斤价脚银按照4.6两计算。

宝泉、宝源二局铸钱成本及获息情况,以乾隆二十二年宝泉局铸钱为例估算:“共用铜铅锡七百三十万九千七百二十五斤零”,其中“三色滇铜三百八十一万三百五十一斤十四两零,小成铜一万三千三十九斤十五两零,九五铜一万二千二百二斤四两,八五铜三千一百八斤一两,六成废引铜五百八十斤八两,九一滇铜十万八千二百五十七斤”,以上共用滇铜3 947 539斤;“白铅二百七十四万四千九百四十五斤四两零,高锡十四万五千二百三十二斤十五两零,黑铅四十七万二千七斤二两”,共用铅锡3 362 185斤。按照滇铜价脚银每百斤14两,黔铅每百斤价脚银4.6两,点锡17.5两计算,共用铜铅锡价脚银673 346两。“共铸钱八十八万六千八十串”,加上补牌串钱共铸钱887 358串,“内除炉匠工钱八万二千一十八串四百一文”,余钱805 339.599串,按照铜钱一串折银一两计算,值银805 339.599两,支付“炉头料银六万八千二百八两”,(27)除去铜铅锡工本银673 346两,余息银63 786两。铸息率为9.47%。

通过以上估算看出,宝泉、宝源二局在使用滇铜、黔铅铸钱后,铸息率约为10%。

以上各钱局铸钱利润的实现基于两个前提:一是清政府明确规定,各钱局所铸铜钱,以铜钱1 000文(1串)折银1两的“定例”计算;二是各钱局所铸铜钱全部用于搭放兵饷、官吏薪俸及工程建设费用支付,按照规定,支付中的银钱比价仍为铜钱1 000文值银1两。

需要说明的是,以上各钱局铸息率的计算,与通常的计算方法有所不同,即没有将铸钱工人的工食物料支出部分计入成本。原因是清政府在铸钱中只投入了购买铜铅锡等原材料的资金,没有准备支付铸钱工人所需的工食物料费用。由于铜钱的特殊商品性质,其不用经过流通领域换取货币这一环节,而各钱局将生产的铜钱直接支付工人的工食物料。既然各钱局在铜钱生产过程中没有投入这部分资金,故没有将工食物料计入铸钱成本。

各钱局在使用滇铜铸钱后,扭转了康熙朝以来铸钱严重亏损的被动局面,大部分钱局获得较高“铸息”。铸息率最高的是云南各钱局,其次是贵州、广西钱局。这些钱局背靠铜铅矿厂,就地取材,不仅铜价低,而且运脚少,铸息率普遍高达50%以上。更有甚者,云南省、临二局加卯鼓铸时,滇铜调拨价银降至每百斤6.235两,使铸息率高达百分之百以上。其他一些钱局,如宝广局一直使用滇铜,铸息率长期保持在25%左右。湖北宝武局在乾隆后期,铸钱用滇铜比例不断增加,铸息率也高达25%。在清代铸钱事业中居支配地位的中央宝泉、宝源二局,使用滇铜为铸钱后,铸钱成本大幅降低,铸息率估算约为10%。唯有宝昌局、宝苏局、宝浙局、宝福局等钱局滇铜、洋铜兼用,滇铜运输成本较高,洋铜价格高昂,使铸钱处于微利或无利之间。

通过以上考察说明,清政府将垄断经营的滇铜以较低的价格批发给各钱局,大大降低了铸钱成本,使使用滇铜各钱局普遍得到大量铸钱利润和较高的铸息率。从实质来看,各钱局获得的铸钱利润,实际是清政府对云南铜矿垄断经营利润向铸钱利润的转移。但需要强调的是,各钱局所取得的铸息,还不是铸钱局获得的最后利润。各钱局还利用商品货币市场铜钱价格的高昂,常常出售铜钱,扩大铸钱利润。

三 各钱局扩大“铸息”

清政府虽然明确规定银钱比价为铜钱1 000文值银1两,但受价值规律支配和供求关系的影响,清政府规定的银钱比价在商品货币市场从未真正执行。商品货币流通领域内的铜钱价格总是围绕价值上下波动。尤其是乾隆时期,在各钱局大量使用滇铜后,铸钱成本大幅降低,大多数钱局铸钱利润较高。铸钱数量最多的宝泉、宝源二局铸息率也接近10%。也就是说,各钱局生产铜钱1 000文,其成本低于白银1两。按照商品价值决定价格的理论,这一时期商品货币市场白银1两兑换铜钱应高出1 000文才对。但恰恰相反,当时商品货币市场的银钱比价,白银1两兑换铜钱长期保持在800余文,直至乾隆末年,钱价最低时也在950文上下,出现了铜钱价格与价值相悖的现象。而一些钱局正是利用商品货币市场铜钱价格高昂,通过各种途径扩大铸息银两。

首先,钱局出售铜钱。据资料记载,中央和地方许多钱局都曾将所铸钱文拿到商品市场出售,换取银两,扩大铸息。经常出售铜钱的省份有湖北、江西、山西、陕西、江苏、四川等省局(四川局使用川铜)。如乾隆十三年,湖北宝武局共铸钱98 348.623串,钱局只是将所铸“三万六千二百六串一百文”,以每钱一串作银一两搭放兵饷,剩余钱文“发江、汉二县易钱五万七百一十五串,每串照市价酌减三分,止易平银一两二钱三分,折库平银一两一钱六分八厘五毫,共易过库平银五万九千二百六十两四钱七分七厘五毫”。仅出售钱文一项,获利8 545.477两,将铸息率增加至11.22%。如果以铜钱每串易平银一两二钱三分计算,将铸息率增至13.72%。乾隆二十九年江西宝昌局“铸钱七万六十三串三百六十文”,“官局兑换钱三万六千八串七百文,每钱一串易银一两一钱一分一厘,共易银四万九两六钱六分七厘二分”,通过出售铜钱,赚取白银约四千两,将铸息银两扩大到约6 000两,铸息率提高到10%以上。乾隆十年,“宝泉、宝源二局于本年额铸六十一卯之外,各带铸五卯,加铸二十二卯,并工部现在余钱二十八万五千四百余串,共可得钱七十三万八千六百三十串,增给钱局,发市易银”,(28)扩大了铸息。其他各钱局如山西宝晋局(全部使用洋铜),“每银一两易钱八百零六文”(29);陕西宝陕局(使用川铜),“每钱一串易银八百五十文”(30);江苏、四川钱局出售铜钱的价格与陕西等钱局大体相同。通过出售铜钱,各钱局扩大铸息至少在10%以上。

其次,按市场价格将铜钱折银搭放兵饷。按清政府规定,士兵兵饷支付白银。但清政府还规定,无论京局还是地方各钱局,所铸钱文同白银一起按比例搭放兵饷,这成为新铸铜钱进入流通领域的基本途径。在具体搭放兵饷的过程中,由于商品市场铜钱价格高昂,一些钱局为了扩大铸钱利润,不是按照铜钱1 000文值银1两的“定例”发放,而是按照商品货币市场铜钱兑换白银的实际比价折给铜钱。如宝浙局从乾隆初年开始,在兵饷的搭放中“按数搭放,每银一两,给钱八百五十文”。直到乾隆四十五年,宝浙局仍然按照这一比价搭放兵饷。江苏宝苏局除了长期出售铜钱外,也曾按商品货币市场的银钱比价,即“每钱八百八十文作银一两”(31)搭放兵饷。按照商品市场铜钱价格搭放兵饷的还有福建宝福局。即使是中央宝泉、宝源局,乾隆末年支放“八旗兵饷以及工程等项应用钱文,概行按数易银支放”。凭此一项,宝浙局、宝苏局、宝福局可以在兵饷搭放中将铸息扩大10%以上,其铸钱微利或无利状况大大改观,变为铸钱有利。

再次,工食物料费用支付白银。清政府明确规定,无论京局还是地方各铸钱局,铸钱工人的物料费用都支付铜钱。但由于商品货币市场铜钱价昂,一些铸钱局为了扩大铸钱利润,将炉匠工食物料的支付,由发放铜钱改为支付银两。如乾隆三十八年,宝泉、宝源局“将给发炉匠工食钱文改为支付银两”。(32)炉匠工食钱改支银两后,减少了工食物料的支付费用,扩大了铸钱利润。

需要特别强调的是,按照规定,宝源局所铸铜钱,全部用于工程建设。宝源局在乾隆时期铸钱数量长期保持在40万~50余万串之间,这部分铜钱通过工程建设进入流通领域。工程建设预算中的支付货币通常是白银,而在实际支付中,宝源局“所发钱文,照依各工应领工价银两,采访五城时价市平核给”,(33)即全部按照商品市场银钱比价核准支付。工程建设项目费用照准商品市场银钱比价直按支付铜钱,使宝源局铸息率扩大至20%。

可以看出,各铸钱局利用商品货币市场钱价高昂出售铜钱,或者在搭放兵饷、工程建设费用支付中按照商品市场银钱比价折给铜钱,增加了铸钱利润,扩大了铸息银两。如果以铜钱850余文值银1两计算,铸钱利润幅度扩大约为15%左右。以此计算,铸息率较低的中央宝泉、宝源二局,铸息率可扩大至20%以上,即使是铸息率最低或略有亏损的宝昌局、宝苏局、宝浙局、宝福局也全部能够做到铸钱有利。

但还应当看到,嘉道时期,商品货币市场铜钱价格逐渐由“平减”走向“低贱”,出现了人们常说的“银贵钱贱”。商品货币市场铜钱价格低贱应当对各钱局获取铸钱利润有较大影响,但这一影响只限于各钱局出售铜钱。当商品货币市场白银1两易换铜钱千文或千文以上时,钱局就不可能将所铸铜钱拿到商品货币市场去出售,从而使各钱局失去通过出售铜钱扩大铸钱利润的机会。于是,道光时期,无论宝泉、宝源二局还是各省钱局纷纷停铸减卯。但继续鼓铸各钱局,只要仍然按照铜钱1 000文值银1两的“定例”搭放兵饷,就仍能做到铸钱有利。如道光十五年,官局“以钱搭放兵饷,每钱一千,照例扣银一两,而钱价时约用银六七钱即可易钱一千,是扣数浮于市价,营兵之生计不免拮据”。(34)据彭泽益先生估计,道光二十二年,“当时除福建、陕西、山西三省铸钱并无余息外,其余如直隶、江浙、两湖、两广、川黔等十一省若全行开铸,每年可铸钱九十九万一千零八串四百八十三文,可得余息银十二万六千余两,如以铸钱数折成银两减去余息银作为铸钱工本计,铸钱工本应为八十六万五千两,余息约为工本的百分之十四点六。”(35)这与湖南巡抚吴其濬在道光二十三年奏折中所讲“各省开铸钱局一年可获余息十二万六千余两”(36)完全一致。各钱局铸息率仍在15%左右。

需要进一步说明的是,为什么在整个乾隆时期,各钱局铸钱成本低下,而商品货币市场铜钱价格高昂,出现铜钱价值与价格相悖的现象。出现这一货币现象的根本原因,在于当时商品自由贸易市场铜的价格极高,最高时每百斤价银二十四两,(37)嘉庆时期最低也在十七两左右,(38)道光时期湖北宝武局购买武汉商品市场铜斤,每百斤价银17.5两。货币流通市场铜钱价格必然受到商品市场铜价格的支配和制约。试想一下,如果各铸钱局采买商品市场铜铸造铜钱,其所铸铜钱价值一定会比使用滇铜所铸铜钱成本要高得多。前面各钱局铸钱成本的考察都是依据清政府对滇铜的垄断价格计算的,以滇铜价格计算出的铜钱成本不能真实体现铜钱的价值。商品货币市场铜钱价值的高低,很大程度上受到商品市场铜价格的制约。也就是说,商品货币流通市场铜钱的价格,一定意义上取决于商品市场铜价格的高低。乾隆时期,商品市场铜价非常高昂,在价值规律的作用下,商品市场铜钱价格也必然高昂,这正是乾隆时期铜钱价格与价值相悖的基本原因。而造成商品市场铜钱价格与价值相悖的责任者是清政府,政府通过行政权力最大限度地压低滇铜的收购价格,然后将统购矿铜加价批发给各钱局。雍正、乾隆时期,各铸钱局能够做到变铸钱亏损为铸钱有利,能够在铜钱成本低下而商品市场铜钱价格高昂的情况下出售铜钱,扩大铸息,关键原因在于清政府对云南铜矿实行垄断经营,压低滇铜的统购价格。所以,各钱局丰厚的铸钱利润,实际是清政府对云南铜矿垄断经营的结果,是云南铜矿垄断经营利润向铸钱利润的转移,是清政府对云南铜矿实行垄断经营的间接利润。

综合以上考察看出,清政府在云南铜矿的垄断经营中,由于极大限度地压低了矿铜价格,不仅赚取了大量“铜息”,而且将低价矿铜加价后调拨各铸钱局,降低了铸钱成本,给各铸钱局带来了丰厚的“铸息”。与此同时,各铸钱局利用商品市场铜钱价格高昂出售铜钱,在兵饷搭放、铸钱工人工资以及工程建设中支付铜钱,扩大了“铸息”,最终实现了由铜矿垄断利润向铸钱利润的转移。总之,无论直接赚取“铜息”,还是通过铸钱间接赚取“铸息”,都是清政府对云南铜矿垄断经营的结果。云南铜矿的垄断经营,充分暴露了清政府对矿民残酷的压榨与剥削。

【注释】

(1)本文系国家哲学社会科学基金项目“清代前期钱币制度形态研究”(批准号:07XZS005,项目类别:西部项目*)的阶段性成果。

(2)作者单位:天水师范学院历史系。

(3)内阁题本:乾隆二年云南巡抚张允随谨题;乾隆二年吏部户部尚书张廷玉谨题;乾隆□年□月□日(上残)记载雍正十二年办获铜斤及铜息数量;乾隆二年云南巡抚张允随谨题;乾隆六年吏部尚书纳亲等谨题;乾隆十七年云南巡抚爱必达题;乾隆二十年户部尚书傅恒等题;乾隆二十三年暂行兼管户部事务李元亮等题;乾隆四十六年署理云南巡抚刘秉恬谨题;乾隆五十六年云南巡抚谭尚忠谨题。

(4)《铜政便览》(清)(抄本)卷一,不署撰人,中国史学会丛书二编,台湾学生书局,1986年印行,第42页。

(5)同上,第19~167页。

(6)《铜政便览》,第19~167页。

(7)中国第一历史档案馆藏内阁题本:乾隆六年议政大臣户部尚书纳亲等谨题。

(8)《铜政便览》,第339~344页;又见内阁题本:雍正十三年吏部户部尚书张廷玉等谨题,乾隆六年吏部尚书纳亲等谨题,乾隆十七年兼管吏部户部事务傅恒等题,乾隆十八年户部尚书海望等题,乾隆二十年署理户部尚书事务阿里衮等谨题,乾隆二十六年云南巡抚刘藻谨题,乾隆三十六年户部尚书素尔纳等谨题,乾隆四十六年暂署户部尚书英廉等题,乾隆五十七年工部尚书金简等谨题,嘉庆十一年户部尚书宗室禄康谨题,嘉庆十六年户部尚书庆桂谨题,嘉庆二十四年户部尚书英和谨题,道光十六年云南巡抚何煊谨题,道光十七年、十八年、十九年户部尚书潘世恩谨题。

(9)内阁题本:乾隆六年吏部尚书讷亲等谨题,乾隆十五年兼理吏部户部事务傅恒等谨题,乾隆十八年户部尚书海望等谨题,乾隆□年□月□日(卷残)署理户部尚书事务阿里衮等谨题,乾隆二十三年七月二十八日、六月初十日、乾隆二十七年云南巡刘藻谨题,乾隆二十九年署理户部尚书讬恩多等谨题,乾隆三十三年兼管吏部户部事务傅恒等题,乾隆三十五年十二月十六日、十一月二十七日、三十六年署理云南巡抚诺穆亲谨题,乾隆四十四年暂署户部尚书英廉等谨题,道光四年户部尚书英和谨题,道光七年户部尚书宗室禧恩谨题,道光十六年云南巡抚何煊谨题,道光二十二年户部尚书潘世恩谨题。

(10)内阁题本:乾隆十七年部尚书海望等谨题,乾隆二十五年、乾隆二十七年云南巡抚刘藻谨题,乾隆四十三年管理户部事务于敏中等题,嘉庆九年户部尚书臣宗室禄康谨题,嘉庆十四年广西巡抚臣恩长谨题,嘉庆十五年管理户部事务臣庆桂谨题,道光五年户部尚书英和谨题,道光七年广西巡抚臣惠吉谨题,道光九年广西巡抚臣苏成额谨题。

(11)内阁题本:乾隆十二年吏部尚书兼管户部尚书事务臣刘於义等谨题,乾隆二十二年云南巡抚臣刘藻谨题,乾隆三十一年兵部尚书兼总督云贵二省兼署云南巡抚臣杨应据谨题,乾隆三十三年兼吏部户部事务臣傅恒等题,乾隆三十五年署理云南巡抚臣诺穆亲谨题。

(12)内阁题本:乾隆三十六年署理云南巡抚诺穆亲谨题。

(13)内阁题本:乾隆四十三年管理户部事务于敏中等题。

(14)内阁题本:乾隆三年二月十二日、二月二十五日户部尚书海望等谨题,乾隆五年署理贵州总督张允随谨题,乾隆十一年贵州总督兼管巡抚事张广泗题,乾隆二十一年贵州巡抚定长谨题,乾隆二十九年管吏部户部尚书傅恒等谨题,乾隆四十二年管理户部事务于敏中等题,乾隆五十九年刑部尚书苏凌阿等谨题,嘉庆九年、十三年户部尚书宗室禄康谨题,嘉庆十五年户部尚书庆桂谨题,嘉庆二十四年户部尚书英和谨题,道光八年户部尚书宗室禧恩谨题,道光十五年户部尚书潘世恩谨题。

(15)内阁题本:嘉庆五年、十一年户部尚书宗室禄康谨题,嘉庆十四年户部尚书庆桂谨题,嘉庆二十四年户部尚书英和谨题,道光十五年、十七年、十九年户部尚书潘世恩谨题。

(16)内阁题本:乾隆十五年湖北巡抚唐绥祖谨题,乾隆二十年、乾隆三十年兼管吏部户部事务傅恒谨题,乾隆二十三年湖北巡抚庄有基谨题,乾隆三十七年户部工部尚书素纳尔谨题,乾隆五十七年湖北巡福宁谨题,乾隆五十九年刑部尚书苏凌阿等题,嘉庆十二年户部尚书宗室康禄谨题,嘉庆十四年户部尚书庆桂谨题,嘉庆二十二年湖北巡抚张映汉谨题,道光五年户部尚书英和谨题,道光六年户部尚书宗室禧恩谨题,道光十六年户部尚书潘世恩谨题。

(17)内阁题本:乾隆十四年、乾隆三十一年兼管吏部户部事务傅恒等题,乾隆四十七年广东巡抚尚安谨题,乾隆五十一年管理礼部户部事务和珅等谨题,乾隆五十三年工部尚书金简等谨题,嘉庆八年户部尚书臣宗室禄康谨题,嘉庆十年广东巡抚韩崶谨题,道光元年、二年两广总督兼署广东巡抚印务臣阮元谨题,道光六年(卷残),道光十二年两广总督卢坤谨题,道光十四年、十五年广东巡抚臣祁埙谨题,道光十六年管理户部事务臣潘世恩谨题。

(18)内阁题本:乾隆十五年江西巡抚臣阿思哈谨题,乾隆□年□月□日(上残,内有乾隆二十二年铸钱事),乾隆三十二年管理吏部户部事务臣傅恒等谨题,乾隆三十五年江西巡抚臣海明题,乾隆四十四年江西巡抚臣郝硕谨题,乾隆五十七年管理吏部户部事务臣和珅等谨题,嘉庆七年臣宗室禄康等谨题(内有五十七、五十八年两年的铸钱数据),嘉庆五年户部尚书臣成德谨题,嘉庆十年护理江西巡抚印务布政使臣先福谨题,嘉庆十五年户部尚书臣宗室禄康谨题,嘉庆十五年户部尚书臣宗室禄康谨题,嘉庆十六年管理户部事务臣庆桂谨题,嘉庆二十二年江西巡抚臣钱臻谨题,道光六年户部尚书英和谨题,道光八年江西巡抚臣韩文琦谨题。

(19)内阁题本:乾隆十一年五月、乾隆十一年十二月吏部尚书兼管户部尚书事务臣刘於义等谨题;乾隆二十七年管理吏部户部事务臣傅恒等谨题;乾隆四十五年、乾隆四十六年户部尚书臣和珅等谨题,嘉庆八年江苏巡抚臣汪志伊谨题,嘉庆十二年户部尚书臣宗室禄康谨题,嘉庆十五年、嘉庆十六年管理户部事务臣庆桂谨题,嘉庆二十三年管理户部事务臣托津谨题,道光十一年江苏巡抚陶澍谨题,道光五年户部尚书英和谨题,道光八年、道光十年户部尚书臣宗室禧恩谨题,道光十四年管理户部尚书臣长龄谨题,道光十九年管理户部事务臣潘世恩谨题。

(20)内阁题本:乾隆十七年户部尚书臣海望等谨题,乾隆二十七年浙江巡抚臣庄有恭谨题,乾隆三十三年户部侍郎臣英廉等题,乾隆三十四年浙江巡抚臣觉罗永德谨题,乾隆四十四年浙江巡抚臣王亶望谨题,乾隆四十五年浙江巡抚臣李质颖谨题,嘉庆十年(卷残),嘉庆十一年户部尚书臣宗室禄康谨题,嘉庆十五年护理浙江巡抚印务布政使臣广厚谨题,嘉庆十六年管理户部事务臣庆桂谨题,道光四年、五年户部尚书英和谨题,道光八年户部尚书臣禧恩谨题,道光十四年管理户部尚书臣长龄谨题,道光十九年、二十年浙江巡抚乌尔恭额谨题,道光二十年、二十七年户部事务臣潘世恩谨题。

(21)内阁题本:乾隆十二年闽浙总督喀尔吉善谨题,乾隆十六年管理吏部户部事务臣傅恒等谨题,乾隆十七年、乾隆二十一年、乾隆二十三年闽浙总督喀尔吉庆等谨题,乾隆二十六年署理户部事务来宝等谨题,乾隆二十九年管理吏部户部事务臣傅恒等谨题,乾隆三十三年闽浙总督苏昌谨题,乾隆四十五年暂署闽浙总督印务臣李质颖谨题,乾隆四十六闽浙总督陈祖辉谨题,嘉庆六年户部尚书臣成德谨题,嘉庆二十四年管理户部事务臣托津谨题,嘉庆二十五年户部尚书英和谨题,道光十年闽浙总督臣孙长准谨题。

(22)内阁题本:乾隆二年吏部尚书迈柱等题,乾隆三年工部尚书来保等谨题,乾隆四十四年工部尚书富勒浑等谨题,乾隆五十三年户部左侍郎诺穆亲等谨题,嘉庆四年工部尚书兼管钱法事务臣那彦成等谨题,嘉庆十八年工部侍郎管理钱法衙门事务成格谨题,道光二年户部尚书统英和谨题。

(23)内阁题本:乾隆三十年户部左侍郎英廉等谨题,乾隆四十三年管理户部事务于敏中等题,乾隆四十九年、乾隆五十三年、乾隆五十四年户部右侍郎诺穆亲等谨题,乾隆五十年工部右侍郎伊龄阿等谨题,嘉庆十五年户部尚书臣宗室禄康谨题,嘉庆十八年户部右侍郎官吏钱法事务觉罗桂芳谨题,嘉庆二十五年(卷残)、道光二年、三年户部尚书英和谨题,道光十三年管理户部尚书臣长龄谨题,道光十五年管理户部事务潘世恩谨题。

(24)内阁题本:乾隆三十六年户部尚书素尔纳等题。

(25)内阁题本:乾隆四十五年户部尚书和珅等谨题。

(26)内阁题本:乾隆十八年管吏部户部事务傅恒谨题。

(27)内阁题本:乾隆二十三年兼署户部尚书事务李元亮谨题。

(28)沈云龙编:《钦定大清会典事例(嘉庆朝)》卷六百八十四,工部,钱法,台湾:文海出版社1992年版,第5 430~5 431页。

(29)内阁题本:乾隆二十七年户部尚书李侍尧等谨题。

(30)内阁题本:乾隆二十七年管理吏部户部事务傅恒等谨题。

(31)内阁题本:乾隆十一年吏部尚书刘於义等谨题。

(32)《钦定大清会典事例(嘉庆朝)》卷一百七十三,户部,钱法,第7 887页。

(33)《钦定大清会典事例(嘉庆朝)》卷六百八十四,工部,钱法,第5 432页。

(34)内阁题本:道光十五年江南道监察御史袁文祥跪奏。

(35)彭泽益:《清代采铜铸钱工业的铸息和铜息问题考察》,《中国古代史论丛》,1982年第一辑。

(36)内阁题本:道光二十三年湖南巡抚吴其濬奏请缓开炉铸钱事。

(37)内阁题本:乾隆十一年湖北巡抚开泰谨题。

(38)内阁题本:嘉庆九年奴才勒保跪奏。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。