母公司对子公司的控制往往不采取完全控股的方式,而是持有多数控制性股权,如60%或70%的股权等,通过这种方式母公司可以用较少的资本控制更多的资本。当母公司的控股权小于100%时,子公司的一部分股权将为母公司以外的股东持有,这部分股东权益通常称为少数权益或非控制性权益。

(一) 合并报表对少数权益的报告方法

子公司存在少数股权的情况下,母公司在编制合并报表时如何反映少数股东的应享权益?由于对集团公司概念的不同见解,在会计理论和会计实务中就产生了不同的理论和方法。少数股权如何反映于合并报表,主要体现于对以下几个问题的解决:

第一,子公司净资产中属于少数股权的净资产应否包含于合并报表之中?

第二,若属于少数股权的净资产报告于合并报表上,那么少数股权的净资产以何种价值报告?是按其账面价值报告还是以合并日的公允价值报告?

第三,在合并资产负债表中,少数股权应否列为股东权益?

第四,合并损益表上少数股权应享损益是否属于损益分配?

对于以上问题,以联营方式的企业合并,企业的合并被视为各成员公司(Constituent Companies)股东权益的平等结合。合并报表采用联营法,无疑应包含少数股权,并按其账面价值反映。如果把少数股权排斥于合并报表之外,或以其他价值反映,则有悖于联营法的理论依据。少数股权在合并资产负债表上应列为股东权益,少数股权应享损益在合并损益表上属于合并损益的分配。

在新实体法下,企业的联合被看作新企业的创立,无疑少数股权应以其合并日的公允价值报告于合并报表之上。同联营法一样,少数股权在合并资产负债表上应列为股东权益,少数股权应享损益在合并损益表上属于合并损益的分配。反之,若把少数股权排斥于合并报表之外,或以账面价值反映,则与新实体法的理论背道而驰。

在收买法下,由于对待少数股权的观点不同,导致报告少数股东权益的几种不同方法。

1.比例合并法(Proportionate Consolidation)

比例合并法是指在合并报表上,以合并时的公允值按母公司的应享比例合并子公司的资产负债、收入和费用,少数股东的应享权益完全被排斥在合并报表之外。由此称之为比例合并法。

2.母公司法(Parent Company Method)

依母公司法编制的合并报表上包括子公司的全部资产和负债、收入和费用,但对于各项目属于母公司的应享份额均以合并时的公允值反映,而属于少数股权的应享份额则按子公司的账面价值反映。母公司法的主要特点如下:

(1) 合并报表上少数股东的股东权益被排斥在合并资产负债表上的股东权益之外,而以“少数股权”的单独项目列于合并资产负债表上的负债和股东权益两大类之间,将少数股权视为负债。

(2) 合并损益表上,少数股权应享子公司净利润的相应份额被排斥在合并净利润之外,而以“少数股权应享净利润”的单独项目列于各项费用之下,实质上将其视为费用。

(3) 在合并资产负债表上,合并子公司的所有资产负债项目,但对于母公司的应享份额按合并日的公允价值,而对属于少数股权的应享份额则按子公司的账面价值,即对于同一资产负债项目,可能出现双重计价。

(4)对于公司之间的交易所包含的未实现利润,应全部消除而非仅消除母公司应享份额。

3.实体法(Entity Method)

实体法通常也译为主体法,对于子公司的全部资产和负债均以合并日的公允价值全部并入合并报表,并可为少数股权确认商誉。这种方法从经济实体的理论出发将子公司的净资产视为统一不可分割的经济实体,所以称为实体法。实体法的主要特点如下:

(1) 合并资产负债表上,少数股权的股东权益包括在合并的股东权益之中,通常在股东权益项下单独列示。

(2) 合并损益表上,少数股权应享子公司净利润属于合并净收益的组成部分。

(3) 在合并资产负债表上,按合并日的公允价值合并子公司的全部资产负债项目,并为少数股权确认商誉。

(4) 公司间交易未实现的利润应全部消除。

对于实体法为少数股权确认商誉,有人提出不太合适。因为通常收买多数控股权需要支付较高价格,因而不适用于少数股权。这种观点是把商誉视为高价收买,而非超额利润的资本化。根据这种观点,按合并日的公允价值合并子公司的全部可识别的资产负债项目,但不为少数股权确认商誉,这种方法称为修正的实体法(Modified Entity Method)。美国会计准则[4]和国际财务报告准则第3号②要求的方法实质上属于修正的实体法,即子公司全部资产负债按公允价值纳入合并报表,按子公司可识别净资产的公允价值确认少数股东权益,但不为少数股东确定商誉。

FASB,SFAS No.142:Goodwill and Other Intangible Assets.paragraph 38.2001.

IFRS No.3,Business Combination.paragraph 40.IFRSs,International Accounting Standards Board,2006.

合并报表上对少数股权报告的不同方法总括如表11-8所示。

表11-8 合并报表上对少数股权的报告

(二) 存在少数股权合并日合并报表的编制

本章以修正的实体法为例介绍存在少数股权的情况下,合并报表的编制程序。

沿用前例收买法,设P公司以现金$136000,即按每股$17收买S公司80%外发有表决权的股份,即8000份。对此项交易P公司作如下会计分录:

借:对S公司投资 136000

贷:现金 136000

以上会计分录过账后,P公司和S公司在股权取得日的各别资产负债表如表12-9所示。

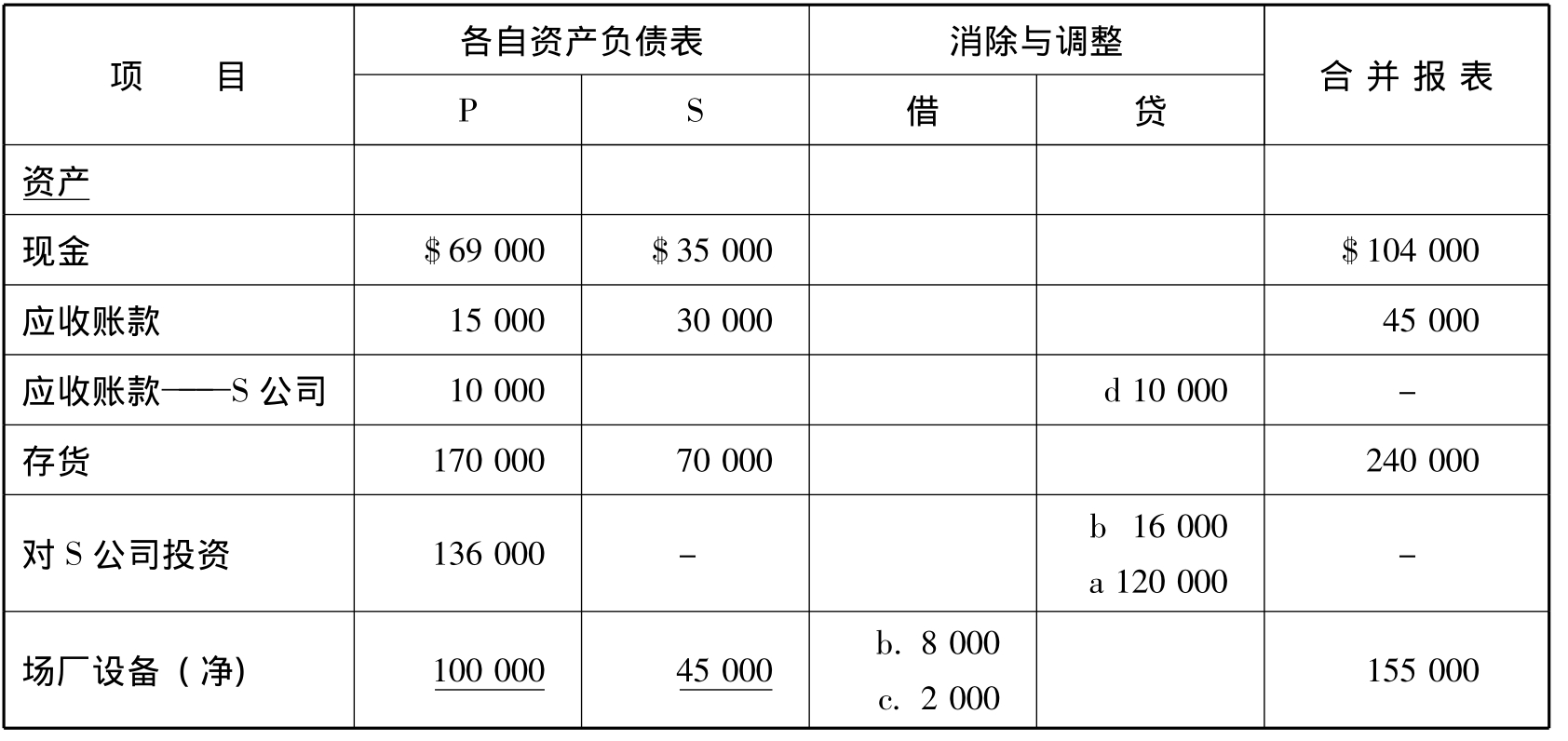

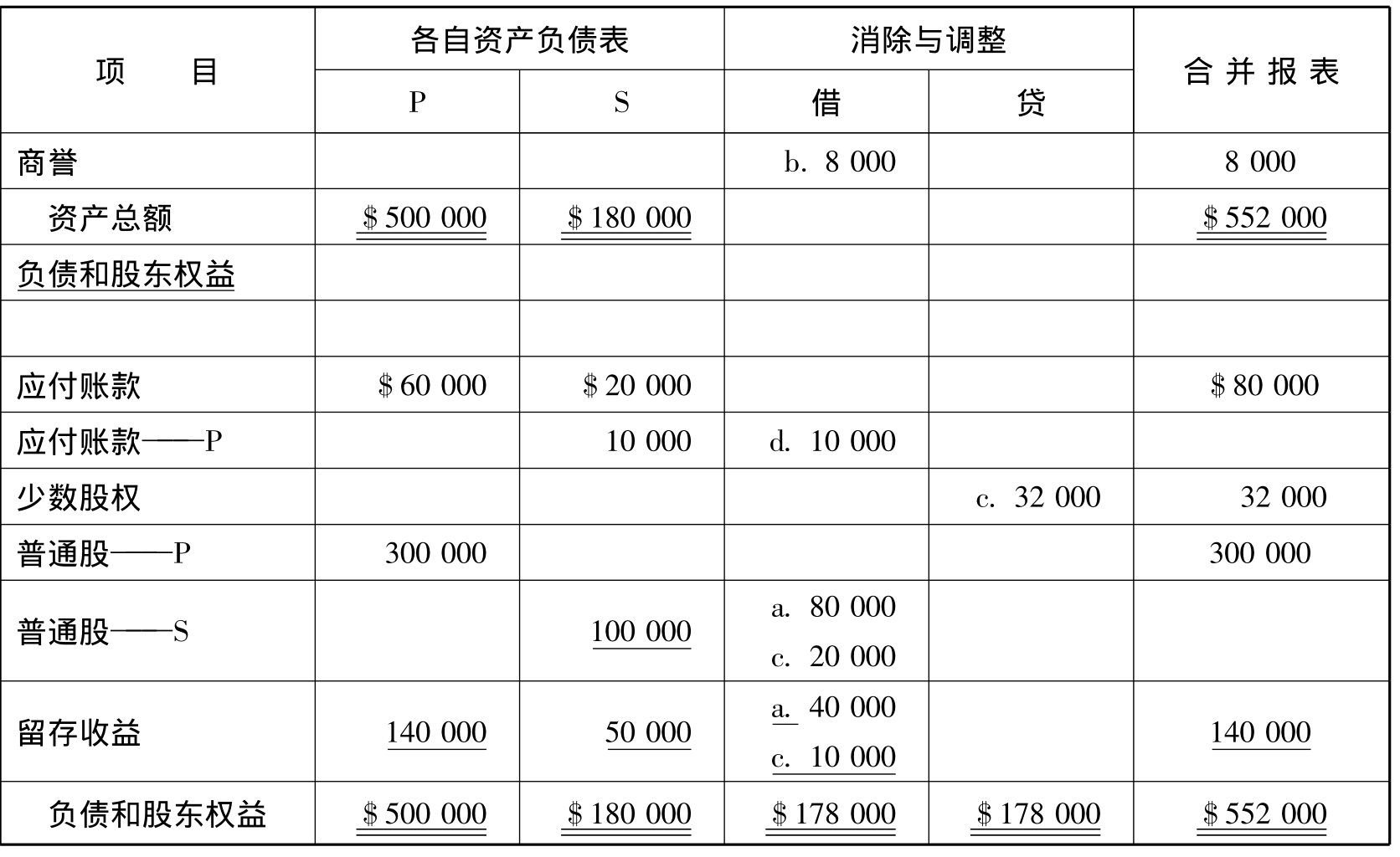

表11-9 P公司及S公司合并工作底稿(80%股权)

2007年1月1日

续表

存在少数股权的情况下,合并报表的编制程序与母公司持有100%股权的编制程序相同,如采用修正的实体法,母公司仍按所取得的股权分配其收买成本并确定商誉,少数股东权益按子公司可识别净资产公允价值确认而非按整体公允价值(实体法)计算,即不给少数股权确认商誉。

设S公司各项资产的公允市价同前,即除厂场设备公允市价升值$10000外,其余资产公允市价同其账面价值无异。所以母公司收买成本分配及少数股东权益计算如表11-10所示。

表11-10 母公司收买成本分配及少数股东权益计算

根据表11-10的计算结果,调整与消除程序如表11-9的消除与调整栏,根据表11-9合并报表余额栏,P公司在股权取得日编制的合并资产负债表如表11-11所示。

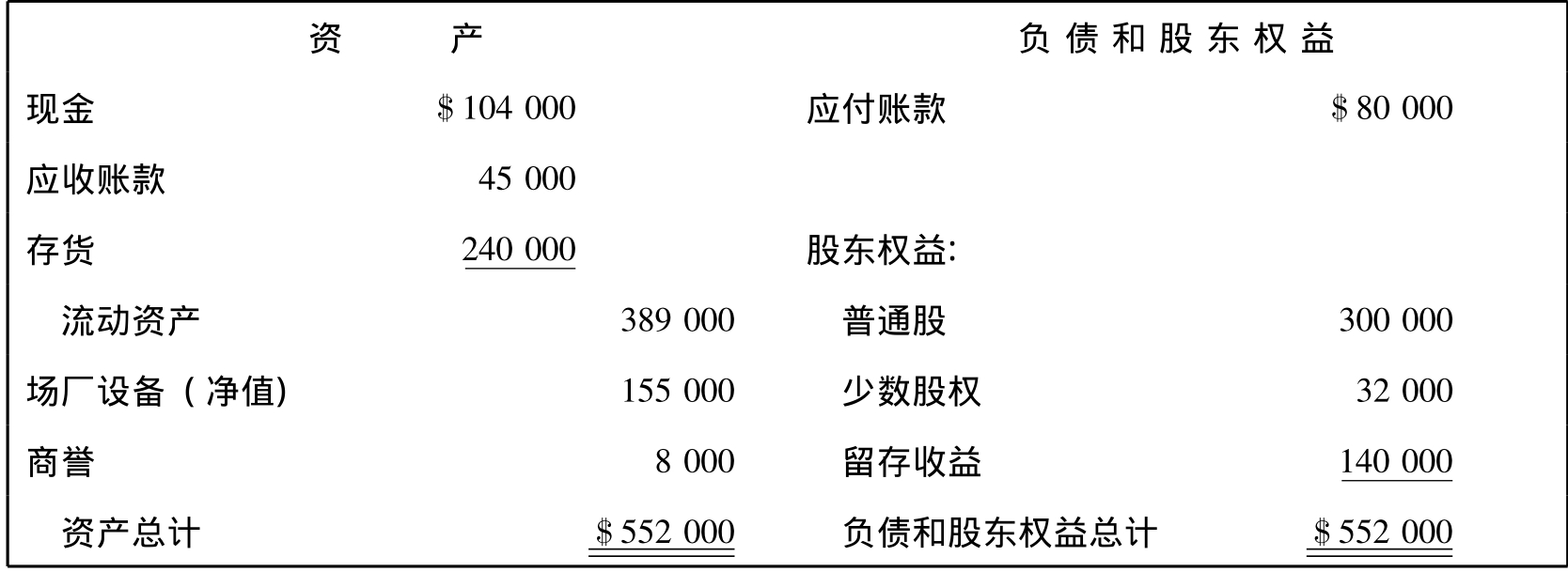

表11-11 P公司及S公司合并资产负债表

2007年1月1日

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。