二、短期投资的计量

(一) 短期投资取得时的初始计量

根据历史成本原则,短期投资最初取得时都是按取得成本入账,成本除了包含买价外,还包括经纪人的佣金、交易税金及手续费等。

(二) 短期投资持有期间的后续计量

公司在取得这些有价证券以后的持有期间内,有价证券的市场价格可能会发生变动。出于财务会计的历史成本原则和稳健原则的考虑,以往的会计准则对短期投资采用“成本与市价孰低”的规则(Lower of Costor Market Rule)进行期末后续计量,即市场价格下跌低于成本时,以市价来计量短期投资的金额,同时确认跌价损失;若市场价格上升(市价高于成本)则仍按原成本计量的金额列于资产负债表上。

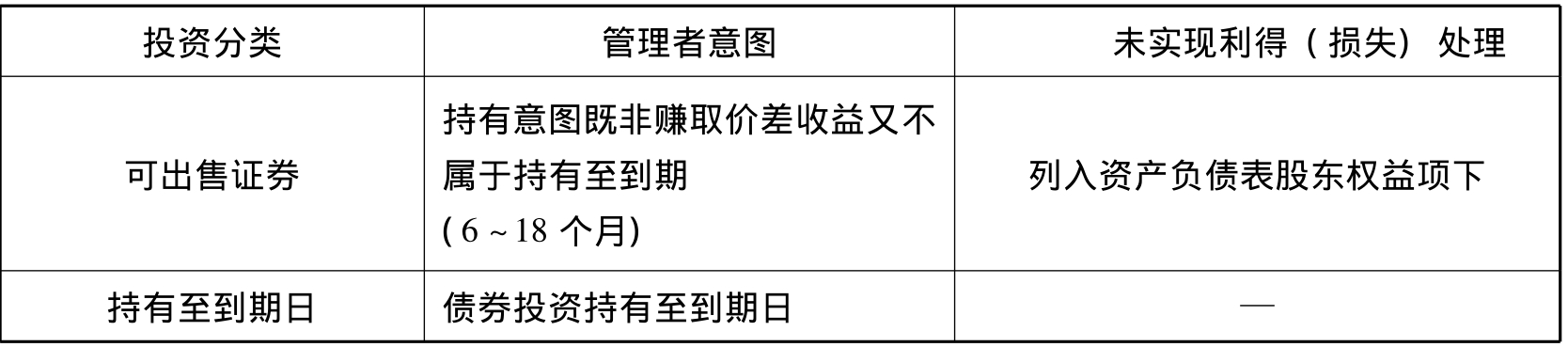

会计准则对于持有短期投资的后续计量的规范并不是一成不变的,出于会计信息的决策有用性考虑,美国财务会计准则委员会于1993年发布了第115号会计准则公告——投资于债券和权益性证券的会计处理。该原则改变了以往的短期投资期末计价的成本与市价孰低规则,采用新的方法——市价计列法(Mark-to-Market)。具体做法是会计期末按市场价格调整投资账户,成本和市价之间的差额属于未实现持有利得(或损失),未实现持有利得(或损失)根据投资的不同分类而性质不同,并根据不同性质而列于股东权益项目之下或列入本期收益表。

美国115号会计准则将公司投资的有价证券分为三类:(1)交易性证券(Trading Securities);(2)可出售证券(Availablef or Sale Securities);(3)持有至到期日证券(HeldtoMaturitySecurities),事实上对投资的分类在很大程度上取决于管理者的意图和判断。表5-11列示了证券投资的不同分类及其未实现持有利得或损失的处理。

表5-11 证券投资分类及相关会计处理

续表

按照上述准则的分类,属于短期投资的证券投资通常可分类为交易性证券和可出售证券,可出售证券将在第十一章中加以介绍。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。