短期和长期债券投资

Michael R.Gibbons

在1901年一次令人失望的飞行后,Wilbur Wright对他的兄弟Orville说:“人类1000年都不会飞翔。”令人高兴的是Wright兄弟并没有放弃他们的追求。我们或许也可以说,直到1000年后,投资专家和经济学家才能精确地预测短期和长期利率。但是,尽管想要得到准确的预测困难重重,债券投资者仍然获得了诱人的收益。

专家和新手在证券投资前都会问同样一个基本的问题:持有债券的预期收益是多少?投资者应该买长期还是短期的债券呢?预测利率会得到什么回报?最有争议的问题就是,专业投资者能够获得超额收益吗?

历史回报

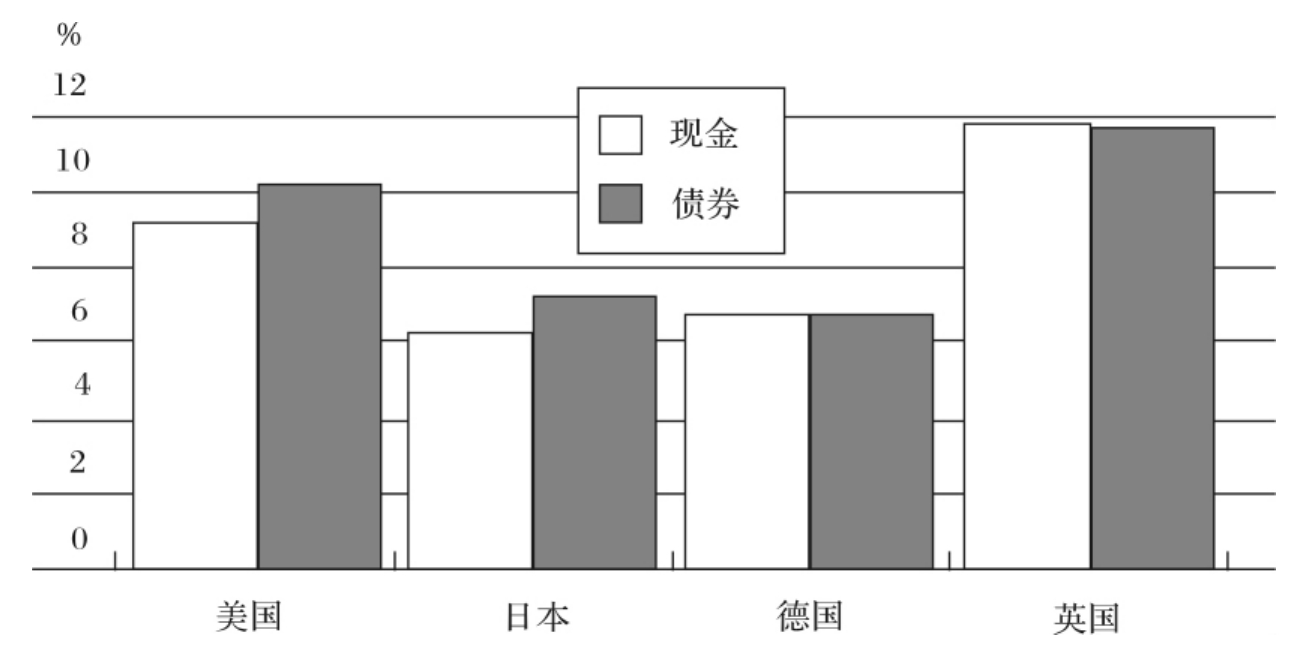

图1提供了国际债券市场上长期债券投资和短期债券投资的平均历史回报数据。跨国投资者短期债券投资名义回报,低到日本短期债券的6.26%,高到英国的12.02%。然而,尽管短期债券投资回报的变化幅度很大,但是图1最明显的特征却是同一国家长短期债券投资平均回报的差异很小。例如,图1五个国家中日本投资者长期投资收益与短期投资差异最大,但也仅高1.05个百分点。

更奇怪的是,英国短期债券投资的收益竟然比长期债券投资每年高出0.24个百分点。尽管持有长期债券的风险比短期的相对要高,但是历史平均回报表明,投资者的风险补偿很少且并不重要。

图1对长期债券投资者来说是非常令人失望的,但是计算更长期的历史平均回报并不能改善图中所显示的特征。例如,20世纪60年代的大部分时间里,美国政府长期债券的平均回报实际上是比短期低的。

过去25年里债券回报的历史值是否和未来相关还不清楚,原因至少有二。首先,投资者没有预期到20世纪60年代中期到80年代早期利率的持续上涨。高利率意味着债券的低价格(因而低回报)。其次,现在债券投资者预期到长期回报比60年代更不稳定。如果大家都这样想,债券投资者会要求以比过去更高的回报来弥补可预期到的风险。很显然,投资者在选择长期投资而不是短期投资前都会三思而后行。风险是很明显的,但是历史平均回报却很低。

图1 平均现金和债券回报(1978~1993年)

注:平均值是以本币表示的持续复合回报。“现金”是指一月期欧洲存款而债券是到期时间不少于5年的政府证券。

资料来源: Ilmanen ,《资产组合管理期刊》(1996)。重印得到了纽约机构投资者公司的许可。

所有的短期债券投资都是一样吗?

如果你决定投资于短期债券,你仍需考虑最优到期时间。从历史来看,持有30天到期的债券与3个月到期的债券持有30天之间的平均回报差别很大。如果投资者愿意持有3个月到期和12个月到期的债券30天,过去25年的历史表明,这样会比持有30天到期债券获得额外的高出80~160个基点(以年为基础)的回报。12个月到期的债券比30天到期的风险高,额外回报也大。

长期债券是更好的赌注吗?

正如我上面所提到的,长期债券投资的历史平均回报和短期债券的差别不大。尽管如此,在某些情况下,长期债券仍旧会提供比短期债券更高的收益。实际上,有许多指出这些情况的学术文献可以辨别出何时长期债券相对短期债券收益更高在经济意义和统计学上是相对显著的。在总结这些论据之前,我们离题来讨论一下远期利率是很有帮助的。

远期利率

如果两年期利息债券的到期收益是8%,而一年期的是7%,两年期的债券是更好的投资选择吗?答案当然是要视情况而定,这依赖于利率的变化。如果当前收益曲线不变(或者更好——利率降低)那么两年期是更好的投资。如果远期利率上升足够大,两年期债券的当前收益优势就不能抵消利率上升导致的未来资本损失。远期利率给债券投资者提供了工具使得投资者可以用未来收益的变动风险校准当前净收益。

如果一年期收益是7%,两年期是8%,那么远期利率F1可以这样计算:

![]()

一般情况下,计算T-1期到期债券的一年期远期利率FT -1的公式如下:

![]()

其中,RT是T年零息债券的复合利率,R1是一年期零息债券的复合利率。

特定公式计算的远期利率回答了两个“假设”情景。例如,如果一年期和两年期债券利率分别是7%和8%,如果下年的一年期债券利率仍旧是7%,会怎样呢?在这种情况下,我们计算的9.01%的远期利率是投资者当前买入两年期债券,下年该债券作为一年期债券卖出所能实现的收益。很清楚,如果利率保持不变,那么两年期债券(9.01%)比一年期债券回报(7%)高很多。远期利率计量了这种潜在回报。

如果一个债券投资者买入两年期债券,下一年将其当成一年期债券卖出,假设卖出时,一年期利率上升到9.01%会怎么样呢?这种情况下,买入两年期债券一年后卖出的收益是7%,这和我们买入一年期债券并持有到期的收益是相同的。因此,远期利率是“收支相抵的利率”,即其在长期债券资本损失抵消掉收益的主要部分前,量化利率上涨的幅度。

在上个例子中,如果一年期利率上涨幅度小于2.01%(9.01%-7%),两年期债券的一年收益就比一年期债券的高。相反,如果一年期利率上涨超过了2.01%,那么一年期债券就比两年期债券的一年期收益高。

这些例子假设持有两年期债券一年,一年后卖出。也可以分析这样一种情况,投资者在持有两年期债券到期和两期都买入一年期债券之间做出权衡。远期利率盈亏相抵的解释对这种情况也是适用的。

远期利率可以预测什么?

远期利率提供了一种校准持有短期债券和长期债券相对优势的工具。同时,远期利率对预测未来利率和债券收益率也是非常有用的。

回到我们的例子,当前的一年期收益是7%,两年期收益是8%。如果债券投资者预期利率上涨,且持有所有到期债券以获得7%的收益,那么当前的远期利率9.01%就是一年后观测到的短期利率的预测值。我们可以认为9.01%是当前市场收益(或价格)暗含的预测值,它代表了互相竞争来决定市场债券价格的投资者的统一观点。

债券投资者也可能预期下一年收益曲线不会变化,并希望不同到期债券的期望收益不同。在这种假设下,远期利率9.01%就是买入两年期债券,在还有一年到期时卖出所能获得的收益的预测值。因此,远期利率就不是预测的未来利率而是持有期收益。

很多证据表明,远期利率不是近期利率的好的预测值。例如,远期利率相对于未来利率平均而言太高了,这表明债券投资者希望持有长期债券比短期债券可获得平均更高的收益。

更奇怪的证据表明当远期利率高时(即长期债券收益高于短期债券),长期债券的未来收益更可能下降而不是上升。尽管这个证明主要基于美国的数据,但是其他国家的数据也同样支持这个结论。除此而外,支持这个结论的学术研究有很长的历史,可追溯到60年前。

考虑这个实证发现对设计证券投资策略的含义。当长期债券比短期债券有收益优势时,即使未来利率下降也很可能获得资本利得。这种行为证实了被称为“驾驭收益曲线”的债券投资策略——无论何时只要长期债券的收益超过短期债券的收益,就延长债券组合的持有期。

表1显示了长期债券收益高于短期时持有它所能获得的潜在回报。即使长期债券平均收益不比短期债券高多少,持有长期债券的投资者仍会有时机获得高利润——即在收益曲线陡峭上升时。

表1

资料来源: Ilmanen ,《固定收益期刊》(1996)。重印得到了纽约机构投资者公司的许可。

一些告诫

表1表明,存在可使债券投资者获得超额收益的简单适用的策略。当然可以利用同样的信息设计其他的投资策略,更高深的方法可以用来提高收益表现。但是,这个实证证据不是没有缺点的。

第一,任何实证分析都依赖于历史在多大程度上可以指引未来。研究者已经应用过去数据研究了很多策略。发现一些因素在过去起作用并不奇怪,关键是未来还会起作用吗?例如,研究表明远期利率似乎对预测更远期的利率有些能力(三到五年之后),尽管其预测值在近期看来并不很准确。此外,远期利率的预测力,即使是对近期未来利率的预测,最近也已明显改善了。

第二,即使远期利率可以预测债券回报,采用这种预测的投资策略成本也太昂贵了。表1没有包括当收益曲线变化并转向或偏离长期债券的交易成本。投资者需要计算扣除交易成本后的净收益。

第三,如果投资者要求承担高风险时,表1所示的高平均收益就会发生,那么收益也仅仅是对承担风险的补偿。投资者如果愿意承担风险,就有很多方法可以获得高的平均收益;在考虑到这些机会后,表1的结果就不是很重要了。对表1反映了多大程度风险溢价的学术研究还在进行。然而,我们知道期限结构的形态似乎和商业周期有关。

其他变量

尽管学术研究集中于把远期利率(长短期债券的收益差价)作为预测未来利率和债券收益的有用工具,但这并不是惟一被考察的变量。例如,我的同事David Musto在《年末效应》(第六篇)中,探讨了在年末甚至是季末时利率显现的季节性行为。他把部分的季节模式归因于在财务报告日粉饰资产负债表的金融机构。

此外,债券和股票市场正被合理的融合。如果某些变量可以预测股票回报,那么它可以预测债券回报也不奇怪。Gabriel Hawawini和Donald Keim在他们的文章《β值、公司规模、市价和账面价值比:三种风险评估方法还是仅为一种?》中总结了一些预测股票回报的变量。

未来的股票回报似乎与关于低级无违约风险债务收益、股票股息收益和利率水平(不仅是长短期债券之间的价差)之间差价的当前信息有关。证据表明同样的变量也能预测债券的未来收益。

虽然所有的这些变量都显示出了预测债券未来收益的前景,但是学术界继续在探讨着这一信息的有效性。当然,上一小节所述告诫同样适用于这里所罗列的变量。

预测效果如何?

以上部分提出了预测债券未来收益的简单方法。职业经济学家能比这些简单的方法预测得更准吗?简洁的回答是:不。根据对许多专业预测的学术调查,这一点似乎很清楚:即职业经济学家觉得很难战胜总是预测未来利率等于当前利率的这些简单方法。

职业经济学家的预测经常出很大的差错,很多时候甚至不能准确地预测当前利率的变化方向。好像职业经济学家适当地考虑引入上述变量就可以提高其预测的准确性。

即使对未来利率的公开预测不准确,但是职业基金管理人也能很好地规划他们的投资组合。职业基金管理人不必公布他们预测的未来利率,但是他们根据自己的预测做出投资决策。如果他们的预测是准确的,其投资运作就能获得很大的利润。不幸的是,债券共同基金的业绩比一些简单的替代投资业绩好不了多少。在考虑了管理费后,债券共同基金往往比简单的被动投资策略表现更差。例如,试图模仿公开的知名债券指数运作的共同基金比大多数的债券共同基金表现得更好。这种业绩相差的规模大约和平均管理费相等。

似乎费用增长一个百分点,收益就会下降一个百分点。所以,投资者应该以最小的费用运作债券共同基金,因为良好的运作是和低成本联系在一起的。此外,共同基金的当前费用往往可预测共同基金未来的费用,所以共同基金的未来表现应该和当前费用联系起来。共同基金当前的费用可能比用过去业绩来预测未来的业绩更好。过去成功的债券共同基金并不能可靠地预测未来的业绩就会很好。

结 论

尽管有证据表明能够预测债券收益,但是投资者应该保持谨慎。提高债券组合的到期期限来获得当前的高收益,这是有风险的投资策略。

首先,长期债券的历史平均回报比短期债券的历史平均回报高不了多少。其次,管理债券共同基金的专业投资者和经济学家的平均历史业绩都很平平。

然而,也存在一些有价值的机会。例如,如果投资者持有很短期的债券(比如30天到期),那么延长平均到期时间至3个月或者一年就会获得回报。

总 结

Michael R.Gibbons考察了长期债券和短期债券的投资回报,并且权衡了表明预测回报可能性的证据。他也考虑了债券的远期利率是否可以用来预测未来利率。

不幸的是,尽管作者提供了一些简单的方法来预测利率,但是支持可以预测未来利率的证据不够明确。作者还指出,这些简单的方法至少和专业经济预测者的业绩记录一样好。

最后,尽管长期债券的历史平均回报不比短期债券高多少,但是作者建议持有短期债券(30天)的个人投资者可以考虑将期限延长到三个月或者一年。

推荐阅读

Blake,C.R.,Elton,E.J.,Gruber,M.J.,(1993),‘The performance of bond mutual funds’,Journal of Business 66,July 371-403.

Campbell,J.Y.,(1995),‘Some lessons from the yield curve’,Journal of Economics Perspectives 9,Summer,129-152.

Ilmanen,A.,(1996),‘Does duration extension enhance long-term expected returns?’,Journal of Fixed Income 6,September,23-36.

Ilmanen,A.,(1996),‘When do bond markets reward investors for interest rate risk?’,Journal of Portfolio Management 22,Winter,52-64.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。