一、经典工业技术创新模型

1.熊彼特创新模型

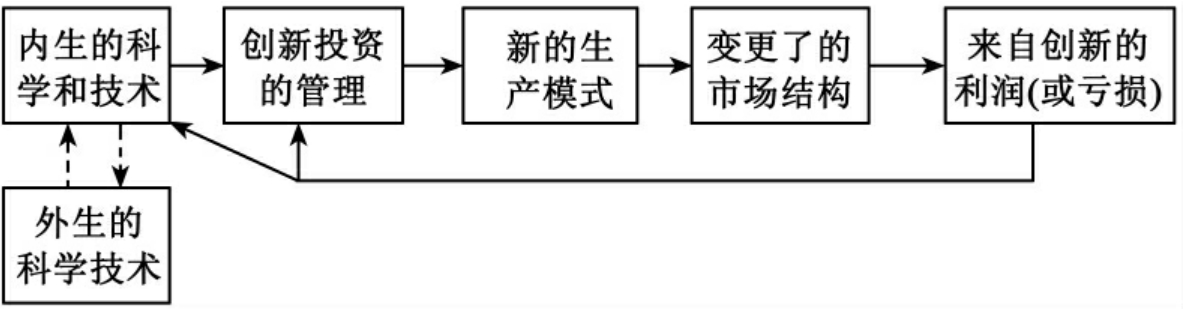

熊彼特提出了两个创新模型,即企业家创新模型[1]和大企业创新模型[2]。这两个模型如图2-1和图2-2所示。

图2-1 熊彼特企业家创新模型

图2-2 熊彼特大企业创新模型

这两个模型各有特色:企业家创新模型认为创新的根本来源是经济系统之外的科学技术发展、企业家,他们在企业创新中起主导作用;大企业创新模型则认为大型企业可以通过自己的力量进行科学技术的研究,这种内生的科学与技术和外生的科技发展相互联系,但并不依赖外生的科学技术。两个模型在现实生活中都不乏其例。从事高新技术产业的小企业就属于企业家创新模型,如杜邦公司发明尼龙的事例则属大企业创新模型。

熊彼特的两个创新模型有共同的缺点,那就是都没有研究创新活动的机制,也没有构建各创新要素组成的体系,即只是把创新看成一种线性的活动流程。但无论怎样,模型都揭示了科学技术向生产领域的转化是创新的来源之一这一事实。网上保险就是网络技术发展的产物。

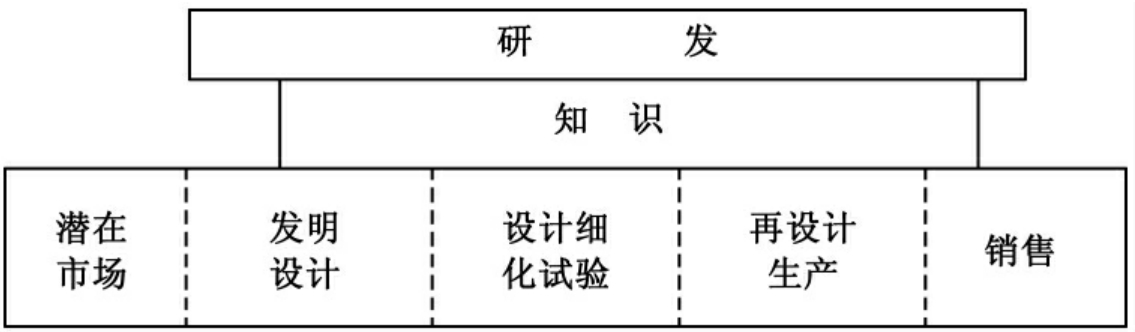

2.链环—回路模型

克莱因(S.Kline)和罗森堡(N.Rosenberg)在1986年合作完成的一篇论文中提出了创新的“链环—回路模型”。[3]这是在20世纪70年代以来,人们在开始否定科学与创新之间的线性关系之后所提出的新创新模型中的佼佼者。其构成如图2-3所示。

图2-3 链环—回路模型的构成

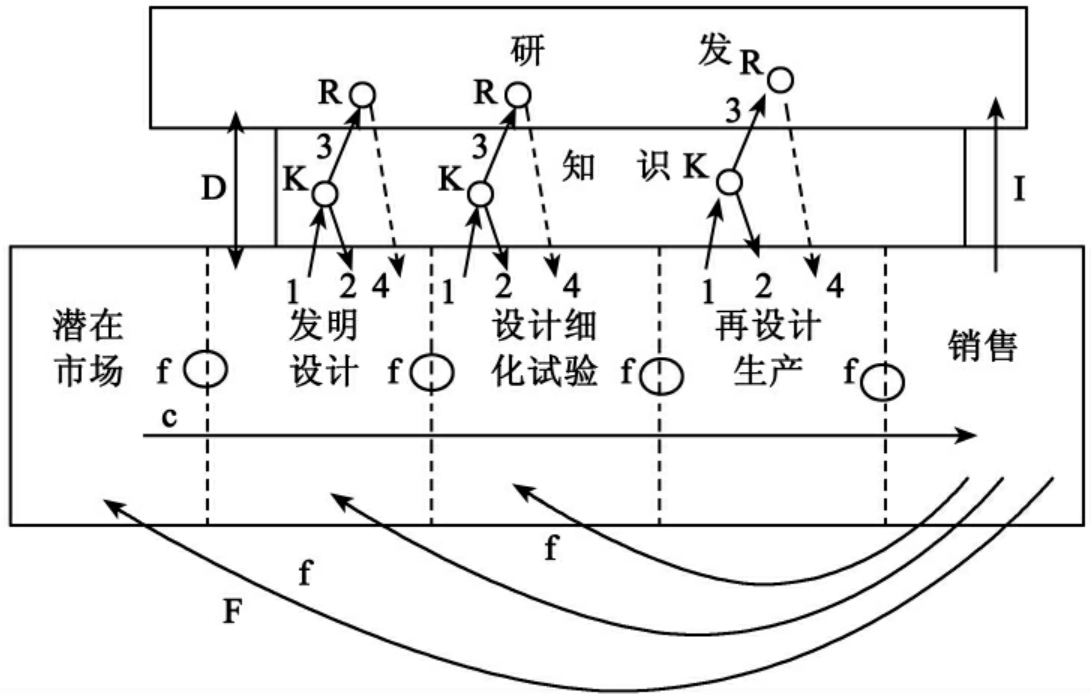

按照这一模型,创新的路径一共有五条,而非线性创新模型中的一条。如图2-4所示。

第一条路径以c表示,为创新的中心链。

第二条路径是由以F、f为标志的一系列反馈回路组成。这些回路包括以f为标志的反馈环,也有用F表示的主反馈。这些反馈表示企业各经营环节之间的相互作用和影响,任何一个环节对市场需求的察觉,都将作用于整个生产过程。

图2-4 创新的链环—回路模型中的路径

第三条路径是创新与科学的相互关系。在产品的设计、试验和生产中,科学是基础。在创新的各个阶段,如发现问题,必然要到现有的知识存量中寻求解决方案,这就是1—K—2的路径。若现有知识无法解决,就要通过进一步(科学)的研究来扩展知识量,再反馈到创新过程中来,于是形成了1—K—3—R—4的路径。这时,科学不再是创新的起始点,而是创新过程中的一个要素。

第四条路径是以D表示的由科学引致的根本性创新。

第五条路径是经济体系内的创新对科学的推动作用,用I来表示。

该模型给予我们的启示有两点:一是创新有多种途径,生产经营中的任何一个环节都可以和科学技术一样成为创新活动的起点;二是创新过程中的各要素之间的作用不是单向的,而是相互的和连锁反应的。

该模型是建立在生产性企业的运作流程基础之上的,而保险业属于服务业,生产与销售过程不可分割。同时,在保险自主创新中,我们还有其他因素需要考虑。因此该模型不适用于保险业的创新。

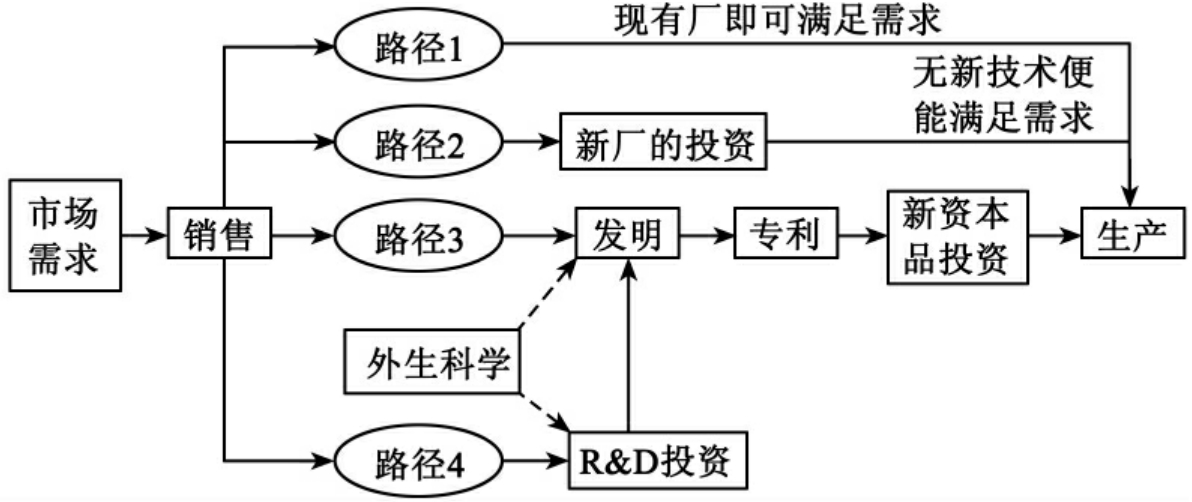

3.需求引导的技术创新模型

1966年美国经济学家施莫克勒(J.Schmookler)通过对美国的炼油、造纸、铁路和农业四个产业的投资、产出和专利数量的关系进行研究,发现这些行业的投资和产出的变化领先于专利数量的变化。由此,他得出结论,专利活动也是追求利润的经济活动,它要受到市场需求的引导和制约,即创新是需求引导的。施莫克勒的创新模型如图2-5所示。[4]

图2-5 施莫克勒的需求引导的技术创新模型

麦尔斯(Myers)和马奎斯(Marquis)在1969年所做的一项实证工作以及英国学者兰格利西(Langrish)等人在1972年完成的工作都支持这一观点。也有学者撰文指出在技术创新领域,过分强调市场需求对创新的拉动作用有失偏颇。但他们也并非否认市场需求的作用。尤其在消费者占主导地位的产业,需求的作用是非常大的。

该模型同样是一个线性的创新模型,而且以生产性企业创新为基础,但其需求引致创新这一思想对建立保险业自主创新模型的工作有非常重大的借鉴意义。

1666年举世闻名的伦敦大火摧毁了83%的伦敦市区,劫后余生的伦敦人十分渴望一种可靠的保障,保障他们在遭遇火灾时不至于被完全毁灭。此时,人们对火灾保险的需求十分迫切。当时正热衷于房屋投机生意的医生尼古拉斯·巴蓬准确地洞察到了这种市场需求,于是开始承保火灾保险,并于1680年成立了“火灾营业所”,1705年改名为凤凰火灾保险公司。可见,火灾保险的产生,就是需求引致的结果。

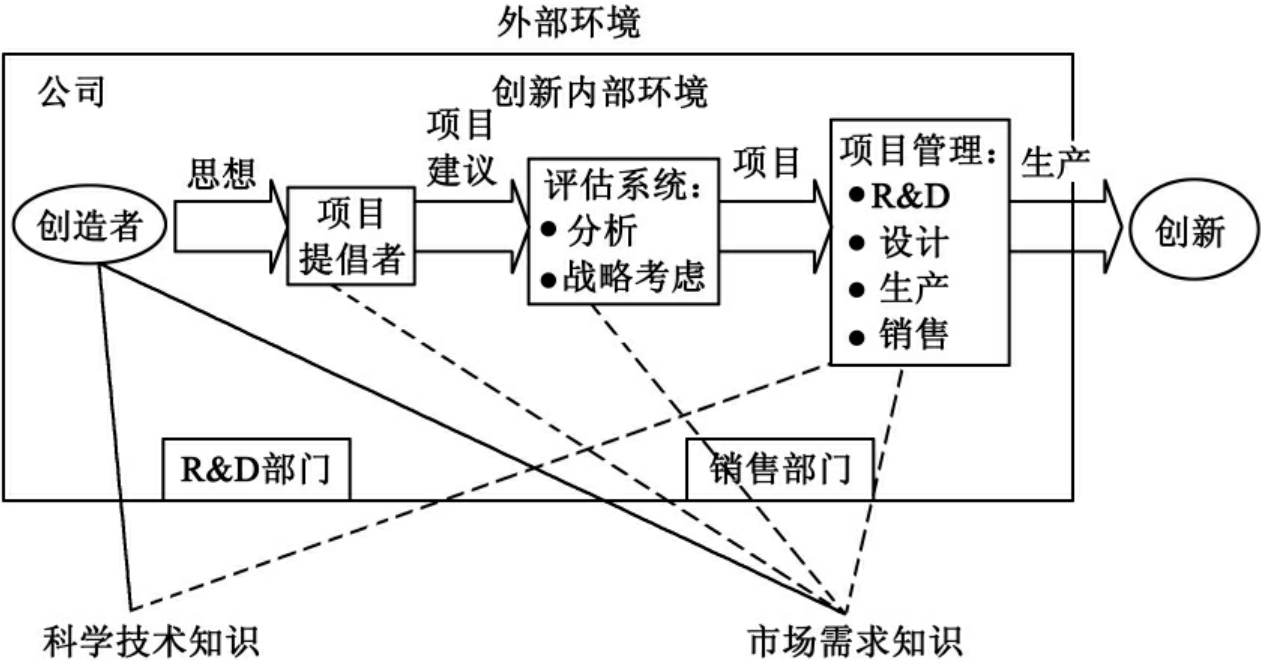

4.活动—阶段模型

这是一种被研究得最多的模型,它把创新看做一个活动序列,并试图确定创新各阶段的特定活动。厄特巴克(Utterback)将创新分为三个阶段:一是思想形成阶段;二是解决问题或者思想发展阶段;三是实现阶段,即把创新成果推向市场的阶段。此后,1980年特维斯(Twiss)提出了一个企业创新的过程模型,如图2-6所示。[5]

图2-6 特维斯企业创新的过程模型

该模型的优点是表明了创新的各个阶段的任务,更一般、更准确地概括了创新过程,尤其是重大创新项目的实现过程;同时,它的缺点在于没有指出其他创新路径的存在,而且一些小规模的创新活动更多的是一种行为方式的改进,并不需要一整套评估、分析和决策过程。笔者认为,该模型对于保险业自主创新模型的借鉴意义在于它提出了创新的内、外部环境因素。

创新作为一种思维活动时,要受到物质基础和文化氛围的约束;作为一种经济活动时,要受经济发展水平和经济政策的制约;作为一种研究或生产活动时,又要考虑到资金、技术等条件。总之,内、外部环境也是我们在创新研究中不可忽略的要素。考虑到内部环境是保险企业可以通过自身努力可以改善的,而外部环境却是系统性的、外生的,保险企业在进行创新活动时必须重点研究外部环境,使创新活动适应外部环境。

20世纪中叶,西欧的很多发达国家发生了严重的通货膨胀,这些国家的金融业纷纷开始金融创新,银行、证券公司开发的新金融商品对以前在储蓄领域中占优势地位的寿险公司提出了极大的挑战。通货膨胀增加了保险公司的营业费用,并减少了其利润率。此外,通货膨胀促使利息率明显升高,当被保险人发现在其他金融机构存款能取得10%~15%的利率,而保险公司向被保险人保证的利率只有3%~5%时,他们纷纷以保险单规定的5%~6%的贷款利率来借取保险单的现金价值或者干脆退保,再把这些钱存入其他金融机构以赚取更大的利润。这种情况造成寿险公司保单的失效率和退保率大大增加,保险公司的资金大量外流。为了扭转不利局面,寿险公司开始创新,推出投资连结保险(以下简称投连险)。这样,不仅有效地规避了利率风险,而且由于兼具保障和投资功能,吸引了大量的客户,极大地提高了寿险产品的市场竞争力。

在分析投连险产生的过程中,我们可以发现,先是创新主体所处的外部经济环境发生了变化,即发生了严重的通胀,这种外部环境的变化首先引起了银行业和证券业的创新。这些创新使得其他金融行业与保险业之间的外部竞争加剧。在传统人寿保险在金融市场中败退的危机下,保险公司进行了产品创新,推出了投连险。也就是说,这种创新根本上是由外部环境变化引起的。

5.决策阶段模型

它是指把创新过程看做一个决策单元的演化系列,如图2-7所示。[6]

图2-7 决策单元模型

其中每个单元都包括以下四种活动:

①信息的收集,以减少不确定性。

②对已收集的信息进行评估。

③对是否进行下一步的单元活动以及下一个单元的活动内容进行决策。

④评估仍然存在的不确定性。

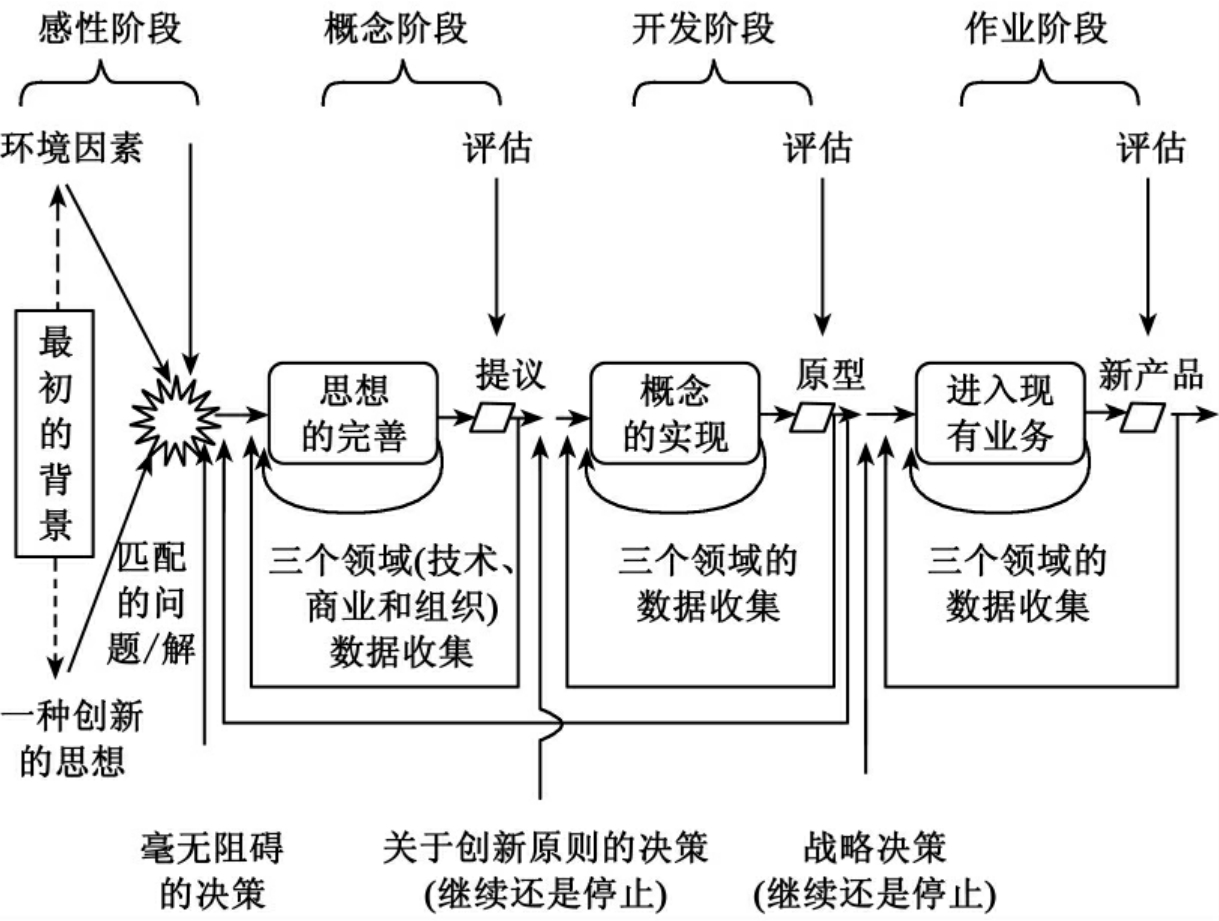

比利时的两位学者勒梅特(Lemaitre)和斯托尼(Stenier)在1988年提出了一个相当系统的活动阶段和决策阶段相结合的综合模型,如图2-8所示。[7]

第一个阶段是感性阶段。在这一阶段中,创新活动主体在某一背景条件下产生了一种创新的思想,并在环境因素的制约下找到了和该思想匹配的问题及解。

第二个阶段是概念阶段。在这一阶段,通过技术、商业、组织等三个领域的信息和条件的收集与论证,创新思想被完善。同时,由于技术、商业和组织三个方面的确定,有关该创新的正式的建议报告也已完成。这一报告将交由管理层进行决策。

第三个阶段是开发阶段。这一阶段中,在上一阶段被决策通过的建议报告中的创新思想将得以实现,一个试验的模型产生。在结尾处,管理层继续结合技术、商业和组织三个领域的反馈信息进行决策:是否投资以大规模地生产新产品。

图2-8 创新过程阶段的综合模型

第四个阶段是作业阶段。前几个阶段的创新活动都没有真正改变企业的固有生产经营程序和组织结构。而在这一阶段,创新要正式进入生产经营,企业需要进行组织以确保创新与企业日常活动顺利地衔接起来。

该模型除了给出了一个完善的创新过程之外,还提出了技术、商业和组织三个领域的信息对创新活动的影响。同时,产品创新导致组织创新和通过组织创新以配合和保证产品创新顺利实现的思想也给予我们很大启发。然而由于研究领域的局限,该模型中的创新活动只是指产品的创新。而笔者认为,该模型也可用于指导经营方法的创新。

虽然该模型具有众多优点,该模型仍然不符合我们先前对保险业自主创新模型的期望。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。