一、持续波动的金融账户

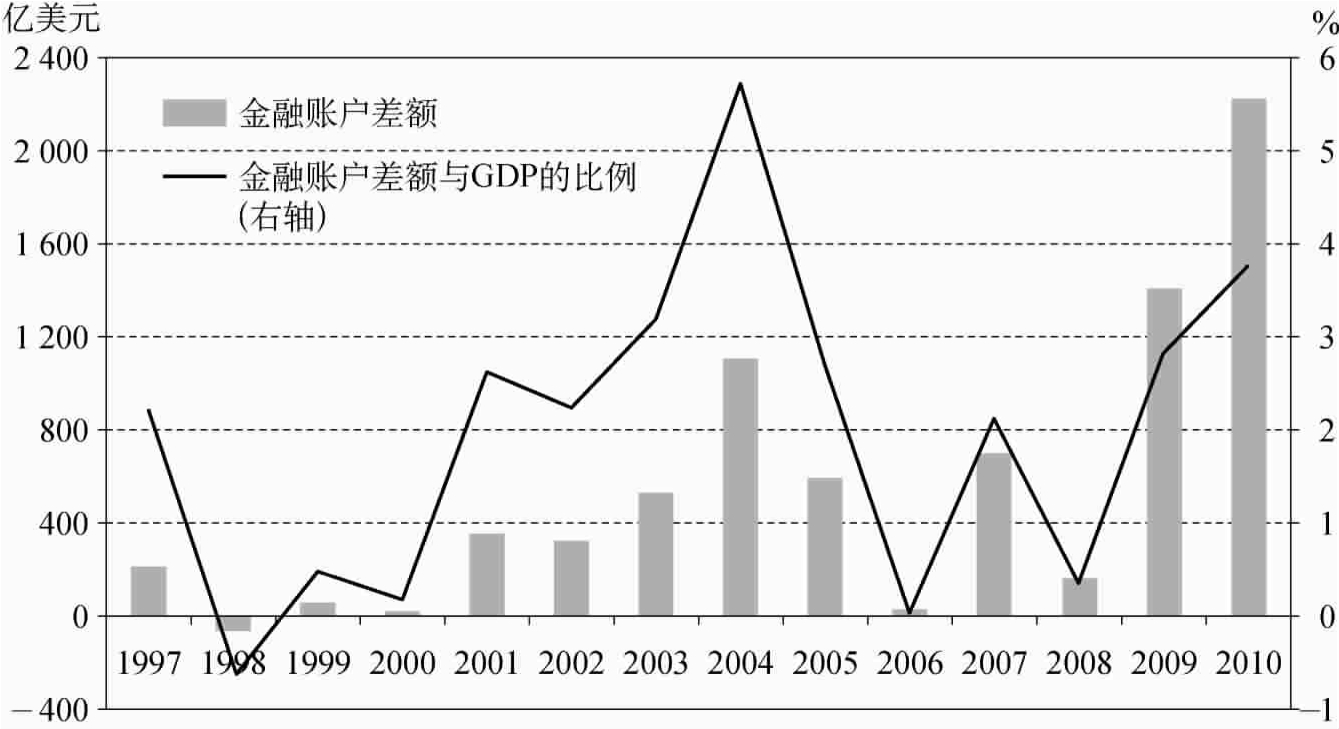

金融账户由直接投资、证券投资和其他投资三个项目组成。可以从图4-1中看到,中国的金融账户差额一直处于高波动状态之中。在2010年,中国对国际收支平衡表进行了调整,将外商投资企业归属外方的未分配利润和已分配未汇出利润同时记入经常账户收益项目的借方和金融账户直接投资的贷方(这一变动还会在以后的讨论中多次提及,不再详述)。因此,2010年的金融账户数据与之前不完全可比。除了1998年出现过62.7亿美元的逆差外,1997~2010年金融账户都保持了顺差。金融账户顺差数额年度变动很大。金融账户顺差额与国内生产总值的比例2004年达到5.7%,为近年来的一个高峰。此后金融账户顺差与国内生产总值的比例大幅度下降,2006年仅0.1%。金融账户顺差在2009年有1409亿美元,但与国内生产总值的比例仅为2.8%。

图4-1 1997~2010年中国金融账户差额

注:金融账户差额经当年人民币/美元比价调整,比例数经作者计算得到。2010年数为调整后数,与之前不可比。

资料来源:中国外汇管理局,《中国国际收支平衡表》(各年),中国国家统计局网站:www.stats.gov.cn。

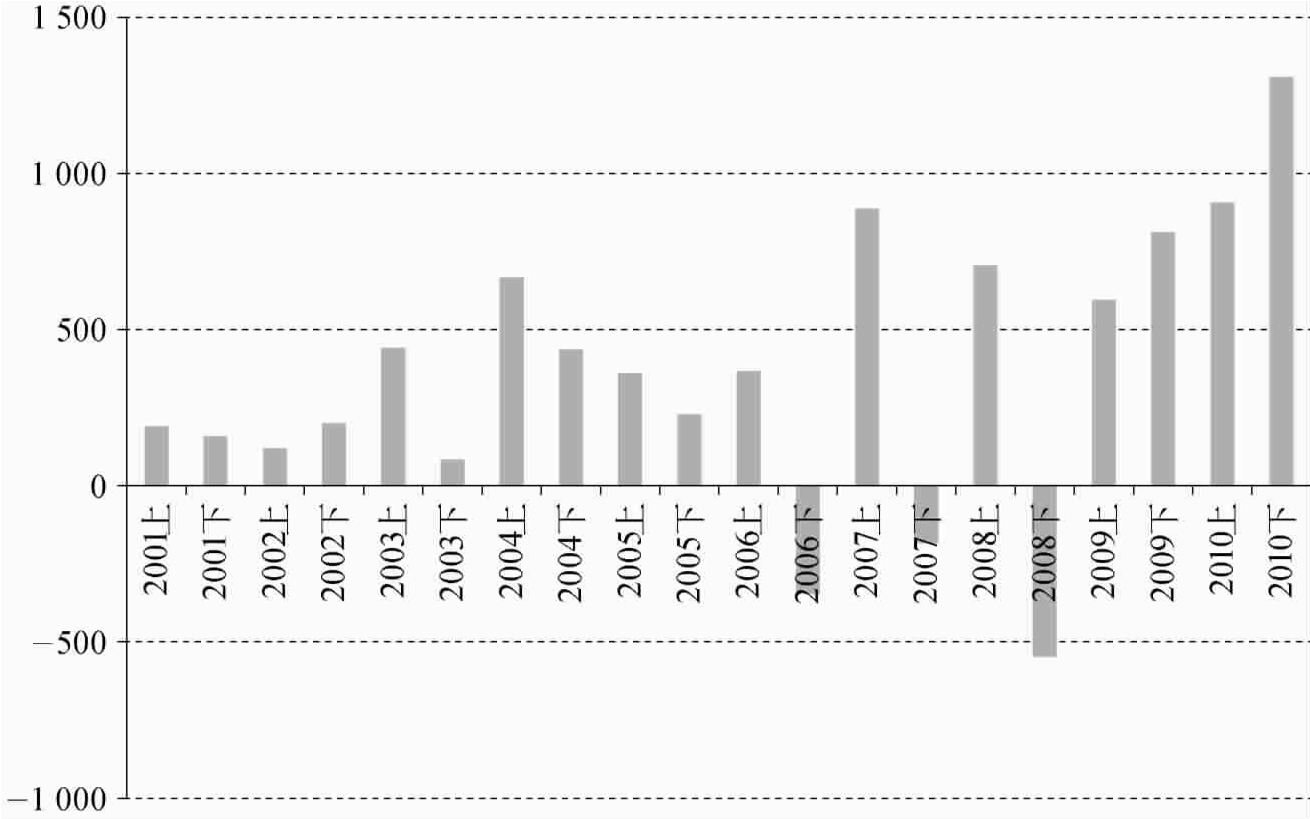

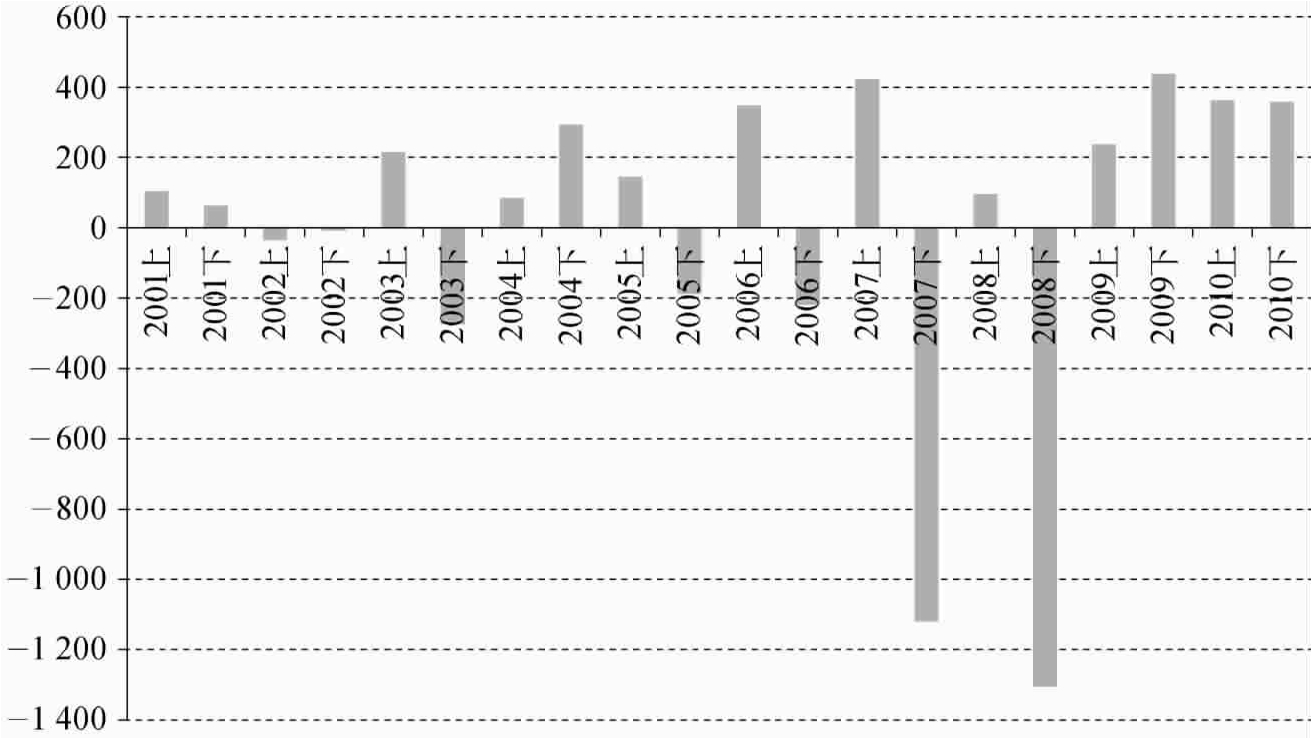

图4-2描述的是半年度的金融账户差额变动情况,可以发现其波动幅度更大,尤其是在2006~2008年之间,上下半年的差额方向都是相反的。跨境资金流动的高波动性是近几年我国金融账户收支的一个重要特征。

图4-2 2001~2010年中国金融账户差额(半年度,单元:亿美元)

注:各年下半年数用全年数减上半年数得到,2005~2009年上半年数按中国外汇管理局的表述为“待修订数”。2010年半年数是用季度数相加而得。2010年为调整后数据,与之前不可比。

资料来源:中国外汇管理局,《中国国际收支平衡表》(各期)。

二、直接投资保持较稳定流入

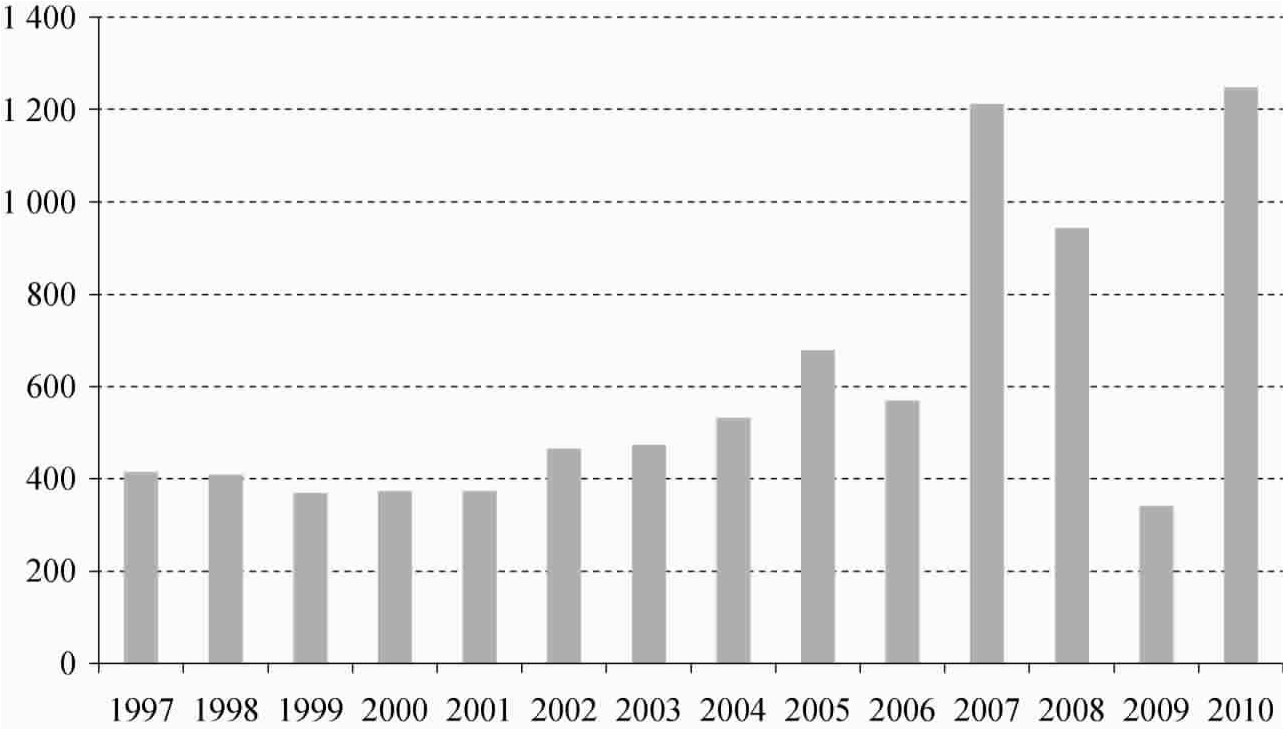

20世纪90年代中期以来,中国一直是吸引国际直接投资最多的新兴市场经济体(联合国贸易与发展会议,2009、2010),国际直接投资流入一直保持相对稳定。从图4-3中可以看到,直接投资每年均保持净流入状态,而且在差额上没有表现出明显扩大或减小的趋势。近年来出现最大幅净流入的是2007年,达1214亿美元;而2009年缩小至343亿美元,为1997年以来的最低值。

图4-3 1997~2010年中国直接投资差额(亿美元)

注:2010年为调整后数据,与之前不可比。2010年的国际收支平衡表调整涉及了直接投资的统计,由于将外资企业未汇出的投资收益计入直接投资,新口径下的直接投资差额出现了较明显的扩大。

资料来源:中国外汇管理局,《中国国际收支平衡表》(各期)。

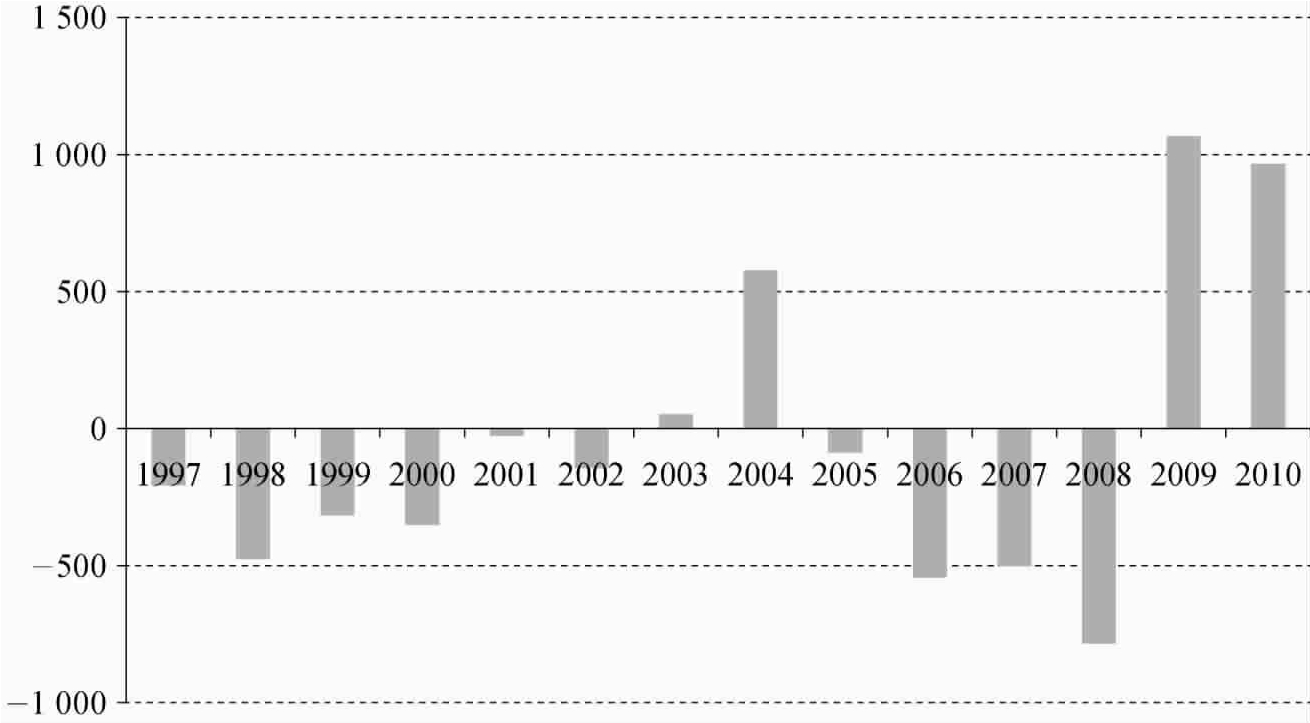

同时,从半年度的数据序列中也可以看出直接投资差额的相对平稳态势。参见图4-4。从2001年以来每一期都是保持顺差,2007年下半年出现了超过700亿美元的净流入,是净流入最大的半年。

图4-4 2001~2010年中国直接投资差额(半年度,亿美元)

注:各年下半年数用全年数减上半年数得到,2005~2009年上半年数按中国外汇管理局的表述,是“待修订数”,2010年数为季度数相加而得。

资料来源:中国外汇管理局,《中国国际收支平衡表》(各期)。

三、证券投资与其他投资项目是金融账户差额波动的主要来源

长期来看,我国的证券投资与其他投资项目体现出流动性较强、波动性大的特点。观察2001~2009年的半年度数据,证券投资与其他投资项目差额序列的标准差是同期直接投资差额序列标准差的2.98倍。资金流动表现出很强的波动态势。参见图4-5(因为2010年的统计调整不涉及这两个项目,所以2010年数据与之前数据可比)。除了波动性很大之外,证券投资与其他投资的净额还表现出以下几个特点:(1)差额相对不是很大。1997~2010年,只有2009年超过了1000亿美元,大部分时候在500亿美元以下。(2)多数年份为逆差。近14年中,证券投资和其他投资资金之和在大部分时间里是净流出的。(3)近几年波动幅度加大。2006年以来,无论是净流出还是净流入,其绝对量都超过了500亿美元,近两年的顺差更是在千亿美元上下。

图4-5 1997~2010年中国证券投资与其他投资差额之和(亿美元)

注:证券投资与其他投资差额之和为两个项目差额相加而得。

资料来源:中国外汇管理局,《中国国际收支平衡表》(各期)。

从证券投资资金净流动的角度看,2006年以后出现了净流量扩大的现象,参看图4-6。2003下半年到2004年上半年间,出现过一次较大规模的净流入,可能与当时QFII制度的推出有关。2006年出现了较大规模的证券投资资金流出,2007~2010年,则出现了大规模的净流入。

图4-6 2001~2010年中国半年度证券投资差额(亿美元)

注:各年下半年数用全年数减上半年数得到,2005~2009年上半年数按中国外汇管理局的表述,是“待修订数”,2010年半年数是用季度数相加而得。

资料来源:中国外汇管理局,《中国国际收支平衡表》(各期)。

图4-7描述的是中国其他投资项目差额的半年期变动情况,差额的高波动格局非常明显。从2001年以来,上下半年净流量方向不一致的年份达到了五年,其中2007年上下半年净流量差距最大,达到了1549亿美元。而且其他投资项目半年度差额数列的标准差为466,是半年度证券投资序列的2.5倍,就此可以认为,其他投资是金融账户差额波动性的最主要来源。

图4-7 2001~2010年中国其他投资差额(半年度,单位:亿美元)

注:各年下半年数用全年数减上半年数得到,2005~2009年上半年数按中国外汇管理局的表述,是“待修订数”,2010年半年数是用季度数相加而得。

资料来源:中国外汇管理局,《中国国际收支平衡表》(各期)。

证券投资跨境流动属于传统概念中的“资本账户管制”对象。“其他投资”主要涉及短期性贸易融资和银行借贷,也属于我国外债管理的对象。从前文的简单分解中可以看到,这些受到管制较多的项目客观上表现出了较大的显著的波动性,而且构成了我国金融账户整体波动性的主要来源(参见贺力平、刘骞文,2011)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。