企业会计准则第10号——企业年金基金

一、制定新准则的背景资料

2004年,我国劳动和社会保障部以部长令的形式陆续发布了《企业年金试行办法》(20号令)、《企业年金基金管理试行办法》(23号令)和《企业年金基金管理机构资格认定暂行办法》(24号令)。根据规定,企业年金采取设立基金并托管的方式运行,并且将企业年金界定为唯一的补充养老保险形式,均未设定提存计划。企业年金的出现,将为职工建立多层次的养老保险体系,除了现有的基本养老保险外,又多了一道保障,更好地保障企业职工退休后的生活。

财政部为了规范企业年金基金的会计核算,在尽力与国际会计准则趋同的原则下,于2006年2月发布了《企业会计准则第10号——企业年金基金》(下称新准则),要求上市公司自2007年1月1日起执行。

二、新准则的基本内容

(一)定义企业年金基金及明确其确认、计量和列报的要求

1.定义

是指根据依法制定的企业年金计划筹集的资金及其投资运营收益形成的企业补充养老保险基金。企业年金基金包括:企业和职工个人缴纳的年金本金和因本金用于运营后所产生的年金收益。

2.年金确认、计量和列报的要求

(1)应当作为独立的会计主体进行确认、计量和列报。

(2)委托人、受托人、托管人、账户管理人、投资管理人和其他为企业年金基金管理提供服务的主体,应当将企业年金基金与其固有资产和其他资产严格区分,确保企业年金基金的安全。

年金基金受托人指受托管理企业年金基金的企业年金理事会或符合国家规定的养老金管理公司等法人受托机构,其职责是根据信托合同对企业年金基金财产进行管理、运作、处置。

年金基金托管人指受托人委托保管企业年金基金财产的商业银行或专业机构,其职责为根据托管合同安全保管和监督企业年金财产的活动。

年金基金账户管理人是指受托人委托管理企业年金基金账户的专业机构,其职责是根据账户管理合同正确记录职工的缴费情况、企业年金基金财产的增值情况、企业年金待遇的支付情况、提供账户查询和报告。

企业年金基金投资管理人指受托人委托投资管理企业年金基金财产的专业机构,其职责是根据投资管理合同对委托的企业年金基金财产进行投资运作。

(3)年金支付的范围是企业的退休职工,支付给职工和为职工支付的短期职工福利和其他长期福利按《企业会计准则第9号——职工薪酬》执行。

(4)新准则适用的主体应当包括年金基金受托人、托管人、账户管理人、投资管理人和其他为企业年金基金管理提供服务的主体。

(二)确认和计量

企业年金基金确认和计量的内容包括资产、负债、收入、费用和净资产。

1.资产

(1)内容:货币资金、应收证券清算款、应收利息、买入返售证券、其他应收款、债券投资、基金投资、股票投资、其他投资等。

(2)计量:企业年金基金在运营中根据国家规定的投资范围取得的国债、信用等级在投资级以上的金融债和企业债、可转换债、投资性保险产品、证券投资基金、股票等具有良好流动性的金融产品,初始取得投资时,应当以交易日支付的成交价款作为其公允价值,发生的交易费用直接计入当期损益。估值日对投资进行估值时,应当以其公允价值调整原账面价值,公允价值与原账面价值的差额计入当期损益。投资公允价值的确定,适用《企业会计准则第22号——金融工具确认和计量》即投资存在活跃市场的以活跃市场报价作为公允价值,不存在活跃市场的应采用估值技术确定其公允价值。

其他资产类科目的计量根据收入、费用确认原则进行。

2.负债

(1)内容:应付证券清算款、应付受益人待遇、应付受托人管理费、应付托管人管理费、应付投资管理人管理费、应缴税金、卖出回购证券款、应付利息、应付佣金和其他应付款等。

(2)确认和计量:根据有关资产、收入、费用的确认、计量要求进行。

3.收入

(1)内容:存款利息收入、买入返售证券收入、公允价值变动收益、投资处置收益和其他收入。

(2)计量:①存款利息收入,按照本金和适用的利率确定;②买入返售证券收入,在融券期限内按照买入返售证券价款和协议约定的利率确定;③公允价值变动收益,在估值日按照当日投资公允价值与原账面价值(即上一估值日投资公允价值)的差额确定;④投资处置收益,在交易日按照卖出投资所取得的价款与其账面价值的差额确定;⑤风险准备金补亏等其他收入,按照实际发生的金额确定。

4.费用

(1)内容:交易费用、受托人管理费、托管人管理费、投资管理人管理费、卖出回购证券支出和其他费用。

(2)确认和计量:①交易费用,包括支付给代理机构、咨询机构、券商的手续费和佣金及其他必要支出,按照实际发生的金额确定;②受托人管理费、托管人管理费和投资管理人管理费,根据相关规定按实际计提的金额确定;③卖出回购证券支出,在融资期限内按照卖出回购证券价款和协议约定的利率确定;④其他费用,按照实际发生的金额确定。

5.净资产

(1)定义:是指企业年金基金的资产减去负债后的余额。资产负债表日,应当将当期各项收入和费用结转至净资产。净资产应当分别按企业和职工个人设置账户,根据企业年金计划按期将运营收益分配计入各账户。

(2)确认和计量:①向企业和职工个人收取的缴费,按照收到的金额增加净资产;②向受益人支付的待遇,按照应付的金额减少净资产;③因职工调入企业而发生的个人账户转入金额,增加净资产;④因职工调离企业而发生的个人账户转出金额,减少净资产。

(三)列报

企业年金基金的财务报表包括资产负债表、净资产变动表和附注。

1.资产负债表

资产负债表反映企业年金基金在某一特定日期的财务状况,应当按照资产、负债和净资产分类列示。

(1)资产类项目至少应当列示下列信息:货币资金、应收证券清算款、应收利息、买入返售证券、其他应收款、债券投资、基金投资、股票投资、其他投资、其他资产。

(2)负债类项目至少应当列示下列信息:应付证券清算款、应付受益人待遇、应付受托人管理费、应付托管人管理费、应付投资管理人管理费、应缴税金、卖出回购证券款、应付利息、应付佣金、其他应付款。

(3)净资产类项目列示企业年金基金净值,体现为资产与负债的差额。

2.净资产变动表

净资产变动表反映企业年金基金在一定会计期间的净资产增减变动情况,应当列示下列信息:

(1)期初净资产。

(2)本期净资产增加数,包括本期收入、收取企业缴费、收取职工个人缴费、个人账户转入。

(3)本期净资产减少数,包括本期费用、支付受益人待遇、个人账户转出。

(4)期末净资产。

3.附注应当披露下列信息

(1)企业年金计划的主要内容及重大变化。

(2)投资种类、金额及公允价值的确定方法。

(3)各类投资占投资总额的比例。

(4)可能使投资价值受到重大影响的其他事项。

三、新旧准则的差异比较

原企业会计制度对补充养老保险的核算非常简单,仅把支付补充养老保险作为费用列支,没有将其作为独立的会计主体进行核算。

新准则属于新增会计准则,主要是根据《企业年金试行办法》和《企业年金基金管理试行办法》的有关规定而建立的企业年金方案以及对年金基金的管理和运营过程进行会计处理,包括对年金基金的资产、负债、收入、费用和净资产进行确认、计量和报告。

四、新旧准则的衔接

对于企业年金基金在运营中所形成的投资,应当在首次执行日按照公允价值进行计量,并将账面价值与公允价值的差额调整留存收益。

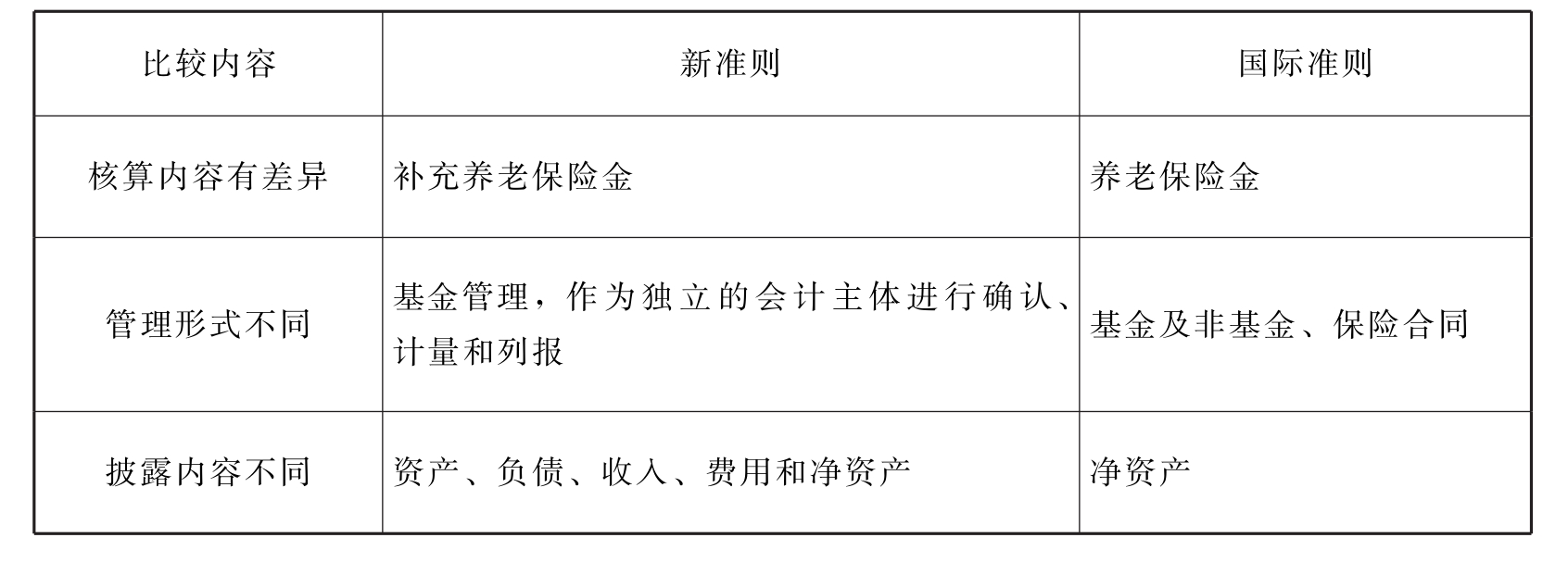

五、新准则与国际会计准则的差异(见表16)

表16 新准则与国际会计准则的差异比较表

附录:

资产负债表

净资产变动表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。