4.4.2 企业年金投资与金融危机

当代的经济活动模式是虚拟经济活动与实体经济活动并存。虚拟经济理论认为,虚拟经济依附于实体经济。如果二者的关系倒置,就会对社会经济生活产生不利影响,严重的甚至引发金融危机。“虚拟经济本身就是一个整体,证券、银行、保险、外汇等市场是密切相关的。”(58)企业年金投资证券、银行、保险期货等市场,从事虚拟经济活动,在金融危机形成过程中及金融危机爆发后都会与之产生相互作用及影响。

(1)“经济泡沫”与金融危机

在虚拟经济的范围内,“经济泡沫”是指金融市场中伴随虚拟经济运动产生的某种或某些资产的价格上涨幅度远离其合理预期的现象。

“经济泡沫”的产生基于虚拟资本及虚拟经济系统的特性。虚拟经济系统是一种介稳系统,必须要靠与外界进行交换才能维持相对的稳定。当投资者将实际资本购买金融市场中的金融工具如股票、债券、现金、金融衍生产品以后,实际资本就转化为虚拟资本。虚拟资本本身并不具有价值,但是通过交换—再交换的循环运动能产生某种形式的剩余价值,即利润。“根据马克思的劳动价值论,规定一个使用价值的价值量就是为了生产这一使用价值的社会必要劳动时间。由于虚拟资本本身并不包含任何劳动量,因此它就不具有价值。”(59)

正因为虚拟资本本身不具有价值,所以其价格的确定不是按照客观的价值规律,其理性价格通常应当是未来收益折现的现值。任何金融工具未来的收益都是投资者估算出来,即使正确地使用了现代投资组合理论,研究了投资对象的经营业绩,也不可能完全避免某些不可预测的风险。

在金融市场上,不同的投资者对金融工具价格的预测千差万别,价格的不确定性造成投机的可能。由于受到供求关系的影响,投机者的推波助澜,正反馈作用有时会造成放大效应,使得某种或某些金融工具的盈利前景被人们特别看好,争相购买,引起某种或某些金融工具在市场上供不应求,价格飙涨,远远偏离其理性价格,形成“经济泡沫”。可以说,有金融市场的买卖交易,就有虚拟经济运动;有虚拟经济运动,就有“经济泡沫”存在。“经济泡沫”是虚拟经济运动中普遍存在的一种经济现象,是虚拟经济内在特性的一种表现。

有“经济泡沫”不一定就造成金融危机。一般情况下,如果“泡沫”不过度急剧膨胀,那么“泡沫”膨胀后破灭,只会造成某种或某些金融工具的价格波动或震荡。只要金融市场的经济基本面未遭大的破坏,又有外界资金的注入维持其价格稳定,就不会出现金融危机。从这个层面看,“经济泡沫”有一定正面作用,它对增加交易量,活跃市场有益,对企业融资也有利。如果“泡沫”过度急剧膨胀,使某种或某些金融工具的价格飞涨。那么,“泡沫”破灭使得金融市场价格暴跌,外界注入的资金不足,使投资者对盈利前景失去信心,纷纷怀着恐慌心理抛售变现其虚拟资本,进而引起经济衰退,虚拟经济系统崩溃,就会产生金融危机。

(2)企业年金投资与“经济泡沫”

美国企业年金投资金融市场,不能与“经济泡沫”毫无关系。美国金融市场上有众多的国内外投资者从事虚拟经济活动,在这些投资者中,企业年金属于机构投资者,投资金额巨大,投资管理人专业化水平较高。企业年金投资金融市场中任何金融工具,都会对投资对象及其他投资者的经济活动行为产生重要影响,企业年金的地位和影响决定了它是美国虚拟经济系统自组织作用变化的主要因素之一。从这个视角考察,美国企业年金与美国金融市场中“经济泡沫”的关系至少表现在以下两个方面。

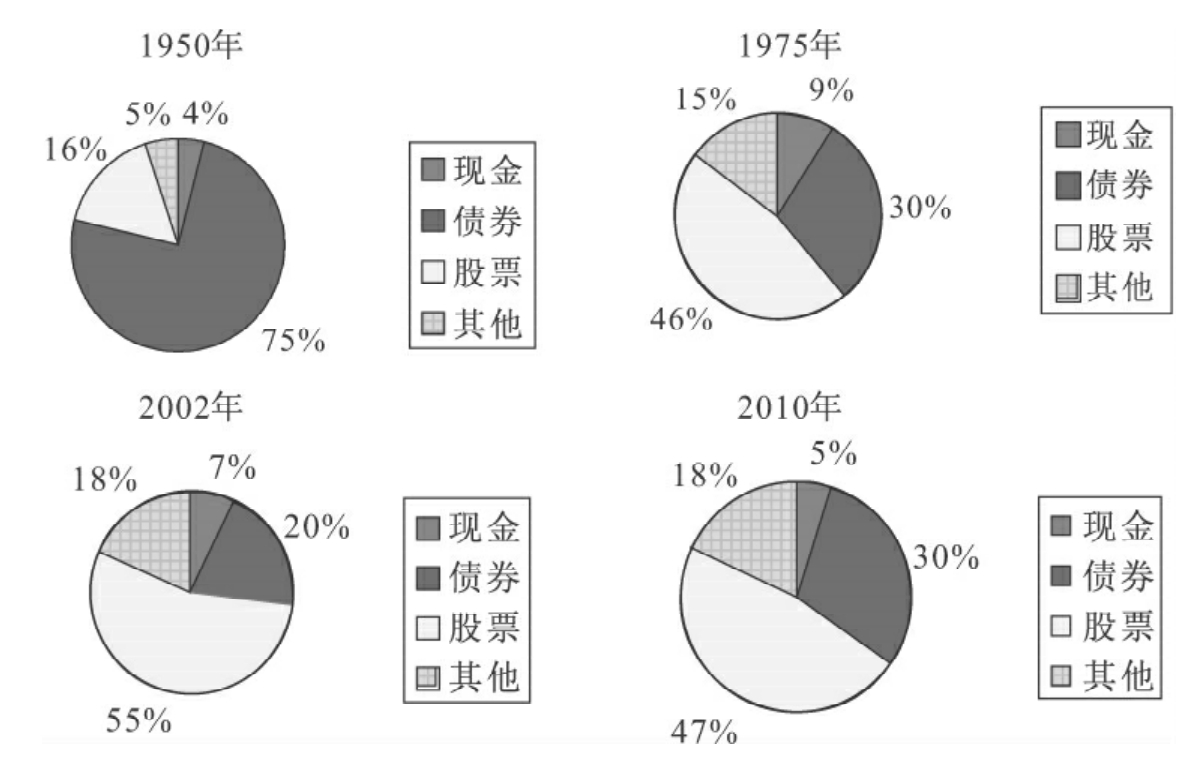

一方面,美国企业年金投资对于“经济泡沫”膨胀有一定的助长作用。美国企业年金投资管理人进行资产配置决策时,对年金资产增值期望普遍较高。如图4-17所示,1950年的DB型计划资产配置中,债券投资的比例高达75%,1975年时这一比例降至30%,2002年债券的比例进一步缩减为20%,到2010年增至30%。债券投资的比例总体趋于下降。与此相反,1950年股票投资的比例仅为16%,1975年升至46%,2002年达到55%,2010年降为47%,股票投资所占份额总体趋于上升。DB型计划的资产配置从固定收入型投资转向股票投资。

图4-17 60年间DB型计划资产配置的转变

注:图中2010年的信息反应资产在1~10亿美元的中等规模DB型养老金计划的资产持有状况。

资料来源:Seth Ruthen.Defined Benefit Pension Plans'Interest Rate Ex posure at Record High[OL].http:∥singapore.pimco.com/LeftNav/View points/2005/Pension+Plan+rate+Exposure+Feb05.htm,February 2005.

Kimberly A.Stockton.Survey of Defined Benefit Plan Sponsors(2010)[OL].http:∥institutional.vanguard.com/iam/pdf/ICRDBP.pdf?cbdForce Domain=true,February 2011,P5.

在上述60年间,1987—2000年美国股市出现大牛市。尤其是1997—2000年,美国网络经济泡沫迅速膨胀,股市中的科技股尤受青睐。在2008年金融危机爆发前,DB型养老金计划资产配置中股票投资比重越来越大。1987—2000年,DB型养老基金投资取得可观的实际收益率。同样地,进入20世纪90年代,401(k)计划资产配置中股票的比例也很高,因而回报也较高。2002年后,美国劳工部建议允许企业年金基金购买信用等级较低的住房抵押支持债券(Mortgage Backed Security,MBS),这是一些以银行信贷为支持的固定收入投资工具。美国银行将MBS打包出售给美国养老基金及其他机构投资者(60)。当时看来,这类投资工具信用评级较低,但与其他固定收入证券相比,风险较小,回报较高。这种投资背景势必影响美国私营养老金资产配置决策,改变其资产配置状况。美国私募养老金将MBS以相当比例纳入配置中,作为机构投资者所进行的虚拟经济活动及其显著绩效必然会对其他投资者释放利好信息,在一定程度上调动他们的乐观情绪,引发正反馈作用,或多或少地助长“泡沫”膨胀。

另一方面,企业年金投资对消除“经济泡沫”恶果有一定的积极作用。如前分析,“经济泡沫”破灭或者造成金融市场价格波动甚至震荡,或者造成更严重的后果——虚拟经济系统崩溃,诱发金融危机。金融危机爆发后,金融市场上的投资者会出现过度恐慌,导致资本逆转,使有偿还能力但缺乏流动性的公司融资困难,连锁效应不仅会造成金融市场的不稳定,而且还会影响实体经济。企业年金投资着眼于长期战略性资产配置的构建,注重选择经营业绩稳定的上市公司进行长线投资,并与之共担风险。

在2008年市场行情极其低迷的情况下,美国私营企业年金计划有50%左右按照既定的战略资产配置投资,余下的重新调整平衡资产配置坚持投资。据韬睿惠悦公司的分析研究,2008年,DC型计划和绝大部分的DB型计划投资遭受的损失严重,某些DB型计划还是取得了少量的回报(61)。2008年以后,越来越多的DB型计划举办者尝试实施动态投资策略,积极寻求减少风险、增加安全性投资的有效途径;而DC型计划举办者采取投资咨询服务合约重审规范化、重新协商投资费用或管理费、向计划参与者提供附加信息披露等措施,以利于计划参与者在困难的投资环境下,确定合适的投资选择,尽可能规避风险,获取收益。在这些措施的作用下,绝大部分DC型计划参与者的投资选择和资产配置没有任何变动,如前文图4-15所示,2009年仅有11.8%的计划参与者对自己账户余额的资产配置进行了调整,只有10.5%的计划参与者对其新的缴费额的资产配置进行了调整。这些变化与金融危机前的2007年各类相关指数的变化类似。而计划参与者投资行为上的变化同2000—2002年熊市中DC型计划参与者的行为也十分相似(62)。

美国企业年金基金规模巨大,因此,金融危机对养老基金的影响方式不同于对银行以及其他金融机构的影响方式。大部分的养老基金负债都是长期性的,即当前持有的资产与数十年后的支付承诺相关,养老基金投资的长期性在一定程度上提供了自然的保护。金融危机的爆发使养老基金受损,但与其他金融机构相比,所受的损失比较有限。养老基金投资的是自有资金,不是通过借贷投资。不会像对冲基金那样,为了实现利润的指数化增长而借出资金。在现实的危机中,对冲基金的投资一般不运用自有资本,而是牵涉从银行借贷而来的资金,最终遭受了重大损失。私募股权投资基金公司、投资银行等也受到了同样的冲击,其商业运作行为与对冲基金类似。对比之下,养老基金不必偿还贷款或是像银行等其他机构那样再融资,因而不会在市场处于最低点时被强制售卖资产来偿还债务(63)。

企业年金投资在市场低迷时不是抛售资产,而是不断投入资金,可以在一定程度上防止市场大幅震荡。并且,无论是DB型计划还是DC型计划的投资行为和投资取向,必然会影响其他投资者,产生乘数效应。2009—2010年,美国金融市场逐渐回暖,DB型和DC型计划的投资都获得两位数的收益率,如前文表4-18所示,2009年,DB型计划的收益率为12.2%,DC型计划的收益率为17.7%,DB型计划的收益率低于DC型计划;2010年,DB型计划的收益率为13.2%,DC型计划的收益率为12%,DB型计划的收益率高于DC型计划。从美国企业年金投资在金融危机中及危机后的表现来看,企业年金投资对促成虚拟经济系统重新回到介稳状态、减轻经济与社会震荡具有积极作用。

(3)金融危机对企业年金的影响

金融危机主要对企业年金投资、计划参与者退休收入以及制度形式演化产生直接影响。

首先,企业年金投资严重亏损。据经合组织的统计,2008年1—10月,美国私营养老基金的名义投资回报率跌至-23%,实际投资回报率约为-25%(64)。具体来看,美国波士顿大学养老研究中心的2008年11月的报告显示,2007年10月初至2008年10月初,美国私营DB型计划由于大量投资权益类资产,其资产价值减少了0.9万亿美元,同期DC型企业年金计划的股票价值缩水1.1万亿美元(65)。

本轮金融危机导致企业年金基金投资的大幅亏损,直接影响了短期回报率的水平,截至2008年10月,近5年来,美国私营养老金基金的年名义回报率仅为2.6%。但以长期的视角分析历史数据可以发现,此次金融危机并没有影响私营养老金资产的长期价值。近10年来,美国私营养老金基金的年名义回报率为3.4%,近15年以来,美国私营养老金基金年名义回报率高达10.6%(实际回报率为6.1%)(66)。尽管在投资长期回报率的考察期内,美国私营养老金计划经历了2001年互联网泡沫破灭所引起的严重股市动荡,资产的长期回报率仍然相当可观。

其次,金融危机对DB和DC型养老金计划参与者的影响不尽相同。DB型计划养老金待遇与个人收入相关。计划缴费者面临的风险是举办养老金计划的公司破产,从而导致待遇的减少。由于金融危机的冲击,计划出现筹资缺口的风险显著增加。在DB型企业年金计划的运营过程中,筹资水平不断下降是所面临的主要问题之一。截至2008年10月初,对美国1 800家公司DB型企业年金计划的统计显示,计划的资产债务比从2007年的98%降至85%。另外,利率水平迅速下降的同时,新发行债券的回报也减少。由于计算养老金债务的折扣因子与利率水平同时下降,债务现值普遍增加(67)。

筹资水平的降低导致养老基金投资策略的改变,养老金待遇支付承诺的削减或是额外缴费的要求。待遇支付承诺的削减包括停止待遇支付的指数化或是实行部分指数化支付。要求计划举办者额外缴费可以恢复筹资水平,但在经济衰退期获取资金有难度。按照《2006年养老金保护法》,计划需要在7年内消除资金积累不足的债务——承诺的待遇和资产之间的缺口。对于筹资比率和恢复筹资水平期限的监管严重影响了养老基金投资策略的调整。在资金积累不足的情形下,养老基金经理人可能会减少权益类资产的投资,将筹资水平进一步下降的风险降至最低程度。但是,这种行为可能加深危机的严重程度。资金积累不足可能使部分公司难以弥补债务,进而导致公司裁员、养老金计划冻结或是申请破产。由于退休待遇是基于公司裁员、破产或冻结企业年金计划时的收入水平,而不是雇员退休时的正常收入水平,即使有养老金待遇担保公司的支持,雇员最终的退休收入也比他们预期的要少(68)。

DC型计划参与者能够更加直接地感受到金融危机造成的后果。DC型计划中设立了个人账户,资产价值下跌导致退休资产和未来的退休收入减少。金融危机所产生的影响取决于资产配置方式、缴费者年龄等。如果缴费者年龄较大,其投资组合中有相当比例选择股票,金融危机将带来负面影响,因为他们缺少等待资产价格恢复的时间。可以通过两种方法防止即将退休的计划参与者过多地受到股票市场的影响:一是生命周期基金根据参与者年龄调整投资,以便使参与者在年轻时承担更多的风险,临近退休时承担较少的风险,生命周期基金还提供多样化的投资组合;二是认真设计默认投资选择方案,大部分计划参与者都加入了默认投资选择,因为其设计有利于获得较稳定的退休收入。

再次,制度形式演化骤然加剧。本书已经用大量事实和数据证明,在1985年之前,DB型计划在美国一直占据主导地位。而从20世纪80年代后半期起,DB型计划的数量已基本呈现逐年下降的趋势,DC型计划的规模却日益扩大,DB型计划在美国企业年金中的主导地位逐渐被DC型计划所取代。2008年的金融危机更使DB型计划雪上加霜。根据2011年2月美国先锋集团主要针对中型资产规模计划的调查,40%的计划举办者表示在过去两年里已经冻结了计划或是在未来几年考虑冻结计划,13%打算转换计划类型,2%准备终止计划,5%预计削减待遇,这意味着冻结和终止DB型计划的趋势不会减弱(69)。金融危机使DB型计划发展的空间越来越窄,可持续性受到挑战。

DC型计划在2008年金融危机中遭受的经济损失尤其惨重。韬睿惠悦公司的研究显示,在2008年金融危机中,所有的DC型计划的资产至少损失了10%,有少数DC型计划的损失幅度甚至达到了40%,这比任何一种DB型计划资产受损的比例都高(70)。金融危机的负面影响造成举办计划的企业利润下降,致使部分企业减少甚至终止了2008年公司向计划参与者个人账户的配套缴费,但是,以401(k)计划为主的DC型计划的制度特征是既有储蓄功能,又有投资功能,在金融危机中,DC型计划的制度特征表现充分,显示出宝贵的价值。据调查,90%的被调查者认为雇主举办DC型计划帮助他们从长远着想,而不只顾眼前的需求。80%的被调查者认为优税待遇是自己为退休储蓄的主要动力(71)。

所以,金融市场的低迷并未阻止投资者向其DC型计划缴费,投资公司协会2009年1—9月的调查显示,约有95%的参与者继续向其账户缴费(72)。如前文图4-15所示,2008年停止缴费的DC计划参与者为3.7%,2009年为3.4%,2010年为2.4%,2011年为2.7%。计划参与者在金融危机爆发后的缴费行为变化说明,DC型计划的稳固与发展并没有受到金融危机太大的冲击。

正如林羿博士所指出的,金融危机“将已是山穷水尽的美国DB养老金系统进一步推向深渊。同时,这场危机还大大加快了美国的DC养老金系统成为美国养老金体制中流砥柱的进程。”(73)由此看来,美国企业年金最主要的两种制度形式——DB和DC型计划的演化轨迹对中国乃至国际都具有借鉴意义。

【注释】

(1)William F Sharpe.Capital Asset Prices:A Theory of Market Equilibrium under Conditions of Risk[J].The Journal of Finance,Vol.19,No.3,Sep.1964,P433~435.

(2)Stephen A Ross.The arbitrage theory of capital asset pricing[J].Journal of Economic Theory,Vol.13,Iss.3,Dec 1976,P431.

(3)林羿.美国私有退休金体制[M].北京:北京大学出版社,2002年版,第276页.

(4)[美]罗格,等.养老金计划管理[M].林义,等译.北京:中国劳动社会保障出版社,2003年版,第36~40页.

(5)[美]罗格,等.养老金计划管理[M].林义,等译.北京:中国劳动社会保障出版社,2003年版,第1页.

(6)[美]罗格,等.养老金计划管理[M].林义,等译.北京:中国劳动社会保障出版社,2003年版,第96~97页.

(7)Government Accountability Office.DB plan Guidance Needed to Better Inform Plans of the Challenges and Risks of Investing in Hedge Funds and Private Equity[R].GAO report 08 692,August,2008,P18.

(8)Committee on Investment of Employee Benfit Assets.Investment Practices of ERI SA Governed U.S.Defined Benefit Plans[OL].http:∥www.afponline.org/pub/pdf/ciebapos092393.pdf,Sep 1993.

(9)James D MacBeth,David C.Emanuel,Craig E.Heatter.An Investment Strategy for Defined Benefit Plans[J].Financial Analysts Journal,May June 1994,P34.

(10)Gwen Burroughs.Managing Your Defined Benefit Plan in Today's InvestmentEnvir onment.http://www.nafcu.org/Content/NavigationMenu/NAFCU_Services_Corp/Pre ferred_Partners_A Z/ManagingYourDefinedBenefitPlaninToday'sInvestmentEnviroment forNAFCU.pdf,P1~2.

(11)Divya Anantharaman.Corporate Pension Plan Investment in Alternative Assets:Determinants and Consequences[R].http://crr.bc.edu,September 2011,P25—26.

(12)Watson Wyatt Worldwide.The New Reality of Pension Investment Strategies[OL].http://www.watsonwyatt.com/news/pdfs/WT 2009 13505.pdf,P3.

(13)Kimberly A Stockton.Survey of Defined Benefit Plan Sponsors(2010)[OL].https://institutional.vanguard.com/iam/pdf/ICRDBP.pdf?cbdForceDomain=true,Feb ruary 2011,P6.

(14)Kimberly A Stockton.Survey of Defined Benefit Plan Sponsors(2010)[OL].ht tps://institutional.vanguard.com/iam/pdf/ICRDBP.pdf?cbdForceDomain=true,P7.

(15)Aon Hewitt.Global Pension Risk Survey 2011,US Survey Findings[OL].ht tps://ctech.rproxy.hewitt.com/hig/filehandler.ashx?fileid=4917,P8~9.

(16)David W Wilcox.Reforming the Defined Benefit Pension System in the United States[OL].http://www.soa.org/files/pdf/pen 2006 wilcox reform.pdf,March 21,2006,P47.

(17)Jeanne Sahadi.Pension Plans Face More Cuts[OL].http://www.globalaging.org/pension/us/private/2007/pensioncuts.htm,July 3,2007.

(18)Robert Pozen,Theresa Hamacher.Time to Tighten Rules on US pensions[N].ht tp://www.ft.com,February 19,2012.

(19)Floyd Norris.Private Pension Plans,Even at Big Companies,May Be Underfunded[J].The New York Times,July 20,2012.

(20)Emily Brandon.Pension Insurance Agency Reports$23Billion Deficit[OL].http:∥money.usnews.com/money/blogs/planning to retire/2010/11/19/pension insurance a gency reports 23 billion deficit,November 19,2010.

(21)Alicia H Munnell,Jean Pierre Aubry,Dan Muldoon.The Financial Crisis and Pri vate Defined Benefit Plans[R].Center for Retirement Research at Boston College,Issue in Brief,Number 8 18,November 2008,P2~4.

(22)Barry B Burr.Report highlights continued decline in DB coverage[J].Pension &Invest ments,February 10,2011.

(23)Aon Hewitt.Global Pension Risk Survey 2011,US Survey Findings[OL].http://ctech.rproxy.hewitt.com/hig/filehandler.ashx?fileid=4917,P13.

(24)Aon Hewitt.Global Pension Risk Survey 2011,US Survey Findings[OL].http://ctech.rproxy.hewitt.com/hig/filehandler.ashx?fileid=4917,p14.

(25)Black Rock.Black Rock Annual retirement survey[OL].http://www2.blackrock.com/us/defined contribution/resource library,P2.

(26)Samuel H Williamson.The Development of Industrial Pensions in the United States during the Twentieth Century[R].The World Bank Policy Research Working Paper 1542,November 1995,P13.

(27)林羿.美国企业养老金的监管与管理[M].北京:中国财政经济出版社,2006年版,第115~122页.

(28)王洪春,卢海元.美国社会保障基金投资管理与借鉴[M].北京:中国社会科学出版社,2006年版,第135页.

(29)Olivia S Mitchell,Gary R Mottola,Stephen P Utkus,et al.The Dynamics of Life cycle Investing in 401(k)Plans[R].Pension Research Council Working Paper 2007 28,http://www.pensionresearchcouncil.org,P1.

(30)Watson Wyatt Worldwide.Target Date Retirement Funds:A Lifelong Investment Solution for Defined Contribution Plans[OL].http://www.watsonwyatt.com,P7.

(31)Olivia S Mitchell,Gary R Mottola,Stephen P Utkus,et al.The Dynamics of Lifecy cle Investing in 401(k)Plans[R].Pension Research Council Working Paper 2007 28,ht tp://www.pensionresearchcouncil.org,P1.

(32)Watson Wyatt Worldwide.Default Investment Options in Defined Contribution[OL].http://www.watsonwyatt.com,March 2007.

(33)Jack VanDerhei.The Impact of the Recent Financial Crisis on 401(k)Account Bal ances[R].EBRI Issue Brief No.326,February 2009,P19.

(34)Alicia Munnell,Francesca Golub Sass,Dan Muldoon.An Update on 401(k)Plans:Insights from the 2007SCF[R].Center for Retirement Research at Boston College,March 2009,P1.

(35)Nancy Trejos.Americans Lost Over a Quarter of 401(k)Savings in 2008[OL].The Washington Post,January 28,2009.

(36)Jack VanDerhei,Sarah Holden,Luis Alonso,et al.401(k)Plan Asset Allocation,Account Balances and Loan Activity in 2008[R].www.ici.org,vol.15,No.2,October 2009,P1.

(37)Deloitte,The Investment Company Institute.Defined Contribution/401(k)Fee Study[OL].www.idc.org/pdf/rpt_09_dc_401k_fee_study.pdf,June 2009,P14.Deloitte,The International Foundation of Employee Benefit Plans,The International Society of Certified Employee Benefit Specialists.Annual 401(k)Survey Retirement Read iness,2010edition[OL].www.401khelpcenter.com/cw/cw_planfees.html,P15.Deloitte,The Investment Company Institute.Defined Contribution/401(k)Fee Study[OL].www.401khelpcenter.com/cw/cw_planfees.html,November 2011,P17.

(38)The Investment Company Institute.2009investment company fact book[R].http://www.ici.org/pdf/2009_factbook.pdf,P92.

The Investment Company Institute.2010investment company fact book[R].http://www.ici.org/pdf/2010_factbook.pdf,P103.

(39)Watson Wyatt Worldwide.The New Reality of Pension Investment Strategies[OL].http://www.watsonwyatt.com/news/pdfs/WT-2009-13505.pdf,P7.

(40)Watson Wyatt Worldwide.The New Reality of Pension Investment Strategies[OL].http://www.watsonwyatt.com/news/pdfs/WT 2009-13505.pdf,P8.

(41)Watson Wyatt Worldwide.The New Reality of Pension Investment Strategies[OL].http://www.watsonwyatt.com/news/pdfs/WT 2009-13505.pdf,P2.

(42)Daniel Paul McCadden,Peter Timothy McNally.U.S.pension fund investment in real estate:a twenty five year history &five year forecast[D].Massachusetts Institute of Technology,Dept.of Urban Studies and Planning,http://dspace.mit.edu/handle/1721.1/10606,1996,P16.

(43)Daniel Paul McCadden,Peter Timothy McNally.U.S.pension fund investment in real estate:a twenty five year history &five year forecast[D].Massachusetts Institute of Technology,Dept.of Urban Studies and Planning,http://dspace.mit.edu/handle/1721.1/10606,1996,P6.

(44)Zvi Bodie.Pension Fund Investment Policy[R].NBER Working Paper,No.2752,http://www.nber.org/papers/w2752,October 1988,P2.

(45)Zvi Bodie.Pension funds and financial innovation[R].NBER Working Paper,No.3101,http://www.nber.org/papers/w3101,September 1989,P32.

(46)Alicia H Munnell,Mauricio Soto,Jerilyn Libby,et al.Investment Returns:De fined Benefit vs.401(k)Plans[R].Center for Retirement Research at Boston College Is sue in Brief,Number 52,September 2006,P4~6.

(47)张化.2000年华尔街股市由“牛”转“熊”.http://www.people.com.cn/GB/jinji/222/3466/3470/index.html,2001年1月.

(48)Alicia H Munnell,Jean Pierre Aubry,Dan Muldoon.The financial Crisis and Pri vate Defined Benefit Plans[R].Center for Retirement Research at Boston College Issue in Brief,Number 8 18,November 2008,P2.

(49)涵盖403(b)计划、457计划和私营雇主举办的DC计划[包括401(k)计划].

(50)www.pionline.com/article/20091028/DAILr REG/910289985.

(51)成思危.虚拟经济的基本理论及其研究方法[J].管理评论,2009年第1期,第10页.

(52)成思危.中国股市的系统分析与调整建议[M]∥成思危.成思危论金融改革.北京:中国人民大学出版社,2006年版,第324页.

(53)Eric J.Fry.Non Fictitious Finance[OL].http:∥www.dailyreckoning.com.Janu ary 7,2005.

(54)Government Accountability Office.DB plan Guidance Needed to Better Inform Plans of the Challenges and Risks of Investing in Hedge Funds and Private Equity[R].http://www.gao.gov/new.items/d08692.pdf.

(55)[美]罗格,等.养老金计划管理[M].林义,等译.北京:中国劳动社会保障出版社,2003年版,第73页.

(56)[美]罗格,等.养老金计划管理[M].林义,等译.北京:中国劳动社会保障出版社,2003年版,第79页.

(57)Gwen Burroughs.Managing Your Defined Benefit Plan in Today's InvestmentEnvir onment[OL].http://www.nafcu.org/Content/NavigationMenu/NAFCU_Services_Corp/Preferred_Partners_A Z/ManagingYourDefinedBenefitPlaninToday'sInvestment EnviromentforNAFCU.pdf,P1~2.

(58)成思危.混业经营是我国金融改革的最终目标之一[J].经济界,2004年第2期,第5页.

(59)成思危.虚拟经济的基本理论及研究方法[J].管理评论,2009年第1期,第5页.

(60)Michael Hudson.The Next Big Bail Out:State,Local and Private Pensions[OL].http://www.counterpunch.org/hudson07312008.html,July 2008.

(61)Kathleen Koste.DB plans outperform DC plans[OL].http://ebn.benefitnews.com/news/db plans outperform dc plans 2682952 1.html,February 8,2010.

(62)林羿.金融危机中的美国共同基金[J].钱经,2009年第5期,第79页.

(63)Gaftoniuc Daniela.The impact of the financial crisis upon pension funds[OL].http:∥www.itchannel.ro/faa/309_pdfsam_ICEA_FAA_2009.pdf.

(64)Juan Yermo,Jean Marc Salou.Pension Market in Focus,Issue 5[R].http://www.oecd.org/daf/pensions/pensionmarkets,December 2008.

(65)Alicia H Munnell,Jean Pierre Aubry,Dan Muldoon.The financial Crisis and Pri vate Defined Benefit Plans[OL].http://www.globalaging.org/pension/us/private/.../benefitplans.pdf.

(66)Juan Yermo,Jean Marc Salou.Pension Market in Focus,Issue 5[R].http://www.oecd.org/daf/pensions/pensionmarkets,December 2008.

(67)Alexander Boersch.Pension funds and the financial crisis[OL].http://www.alli anz.com/en/economic_research/publications/specials/pensionfunds0709.html,July 2009.

(68)Alicia H Munnell,Jean Pierre Aubry,Dan Muldoon.The financial Crisis and Pri vate Defined Benefit Plans[OL].http:∥www.globalaging.org/pension/us/private/.../benefitplans.pdf.

(69)Kimberly A Stockton.Survey of Defined Benefit Plan Sponsors 2010[OL].http://institutional.vanguard.com/VGApp/iip/site/institutional/researchcommentary/article/InvRes2010dbsurvey.

(70)Kathleen Koste.DB plans outperform DC plans[OL].http://ebn.benefitnews.com/news/db plans outperform dc plans 2682952 1.html,February 8,2010.

(71)林羿.金融危机中的美国共同基金[J].钱经,2009年第5期,第79页.

(72)Lydell C.Bridgeford.Survey Shows 401(k)Investors Stand by Their Accounts[OL].http:∥ebn.benefitnews.com/news/survey shows 401k investors stand by their accounts 2682879 1.html,January 26,2010.

(73)林羿.金融危机中的美国共同基金[J].钱经,2009年第5期,第80页.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。