三、货币投机需求理论的发展

在三种动机的货币需求中,凯恩斯认为,只有投机动机的货币需求才受利率变动的影响。但这种观点却隐含着某些假设,其中最重要的是,各人对于自己关于未来利率变化趋势的预期确信不疑,即每个人均认为未来利率的高低将如其所预期的那样。因此,各人将根据他预期利率是上升还是下降来决定是持有货币还是持有债券。当利率低时,人们预期利率会上升,因此人们将持有货币。反之则反之。换言之,即人们只能在货币和债券两种资产之间(9)任择其一。显然,凯恩斯的这种观点与现实是不符的。事实上,人们对自己的预期并不是肯定的,人们并不确信利率肯定将朝向某种方向变动,因此,人们实际上是同时持有货币和债券的不同组合。

为弥补这些缺陷,美国经济学家托宾(James Tobin)于1958年发表了《作为应付风险之行为的流动性偏好》的著名论文,用投资者避免风险的行为动机重新解释流动性偏好理论,并开创了资产选择理论在货币理论中的应用。

资产选择理论又称风险—收益分析法(The Risk-Return Approach),托宾运用这种方法解释投资者为什么在其资产组合中保持一部分没有利息收益的货币(现金)。

托宾指出,持有债券虽能获得利息收益,但同时也承担债券价格下跌,从而招致资本损失的风险,而保有货币虽无利息收益,但却无须承担风险(不考虑物价变动的因素)。当某投资者将其全部资金都投资于债券时,他的预期收益达到最大,但这时他所承担的风险也最大;而当他只持有货币,而不持有债券时,他的预期收益和他所承担的风险都为零;当持有货币和债券各一半时,他的预期收益和他所承担的风险都处于中点。因此,投资者在进行资产选择时,要同时考虑到风险和收益两个方面。

使资产选择复杂化的原因是,绝大多数人不仅想获得较高的收益率,而且也只想冒较小的风险。但在现实中,由于不确定性的存在,收益大的东西,风险也大,投资者要想获得高收益率,就得以承担大的风险为代价。这可用风险与收益的无差异曲线来表示这种关系。

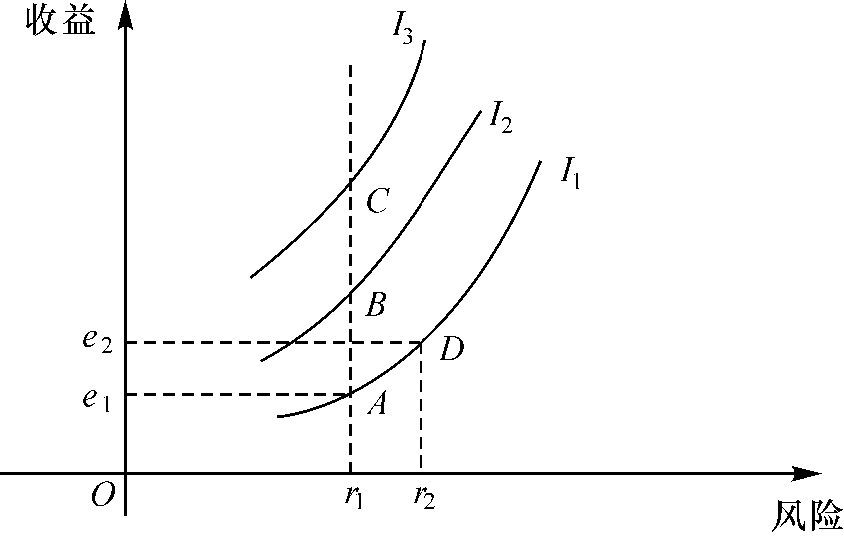

图15-4中,横轴为风险,纵轴为收益,无差异曲线的斜率则取决于投资者对待风险的态度。由于经济主体对待风险的态度不同,他们所进行的资产选择也往往差别很大。托宾由此将投资者分为三种类型:(1)风险回避者,尽可能避免意外损失和风险的投资者;(2)风险偏好者,热衷于追求意外收益的风险爱好者;(3)风险中性者,只考虑预期收益的风险中立者。

由于这三类投资者对待风险的态度不同,故其各自的无差异曲线的斜率是不同的,但托宾认为,就全体而言,绝大多数人都是风险回避者,因此,托宾就以这类典型的投资者为主要对象,分析了人们的资产选择行为。图15-4的无差异曲线就代表风险回避者对风险和收益的效用评价。从图中看到,无差异曲线凸向横轴,这意味着当投资者承担的风险增大时,就需要更高的收益补偿。无差异曲线上的点,为风险和收益的各种组合,都对投资者提供等量的效用(或满足)。由于同一条无差异曲线上的任何一点都代表相等的效用,故当投资者欲将收益从e1增加到e2时,则他所愿冒的风险也就从r1增加到r2。这两种风险和收益的组合A(r1,e1)和D(r2,e2)在投资者的主观感觉中是没有差别的。每条无差异曲线与一定的效用水平相对应,较高的无差异曲线代表较大的效用水平。据此,可画出一系列无差异曲线,如I1,I2,I3等。在风险既定的条件下,投资者的目标是偏向更高的无差异曲线,如B、C点的风险与A点相同,但收益更高,故可带来更大的效用。

图15-4 风险与收益的无差异曲线

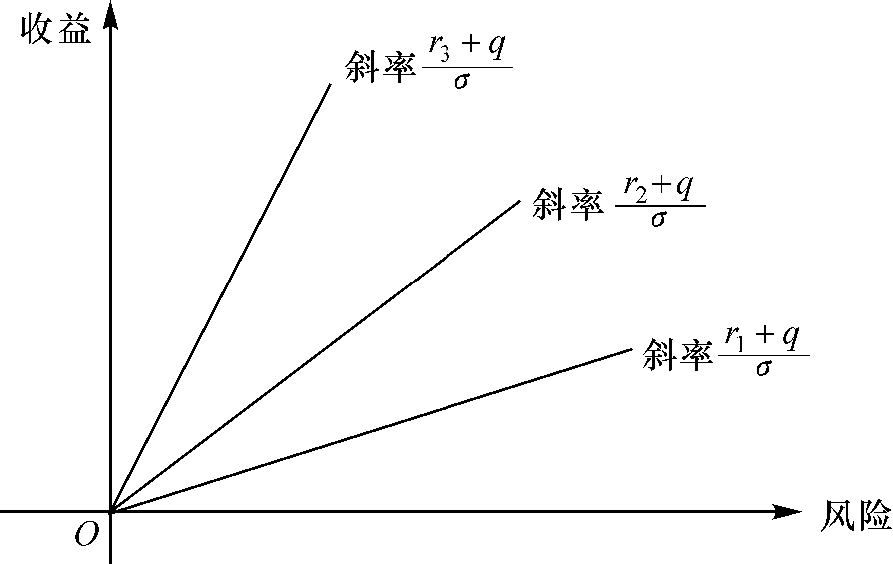

无差异曲线表示投资者对效用的主观评价,为使这一问题有相应的已知条件,就必须具体说明投资者可能得到的风险和收益的组合,即客观的可能性。因此,该理论假定全部资产是固定的量,而投资者所能持有的债券数量最低为零,最高为全部资产。下面列出风险与收益的等式:

E=H·e=H(r+q) (15-18)

R=H·σ (15-19)

其中:E=预期收益;H=持有债券的数量;R=风险总额;

σ=每一元债券的风险量(这里用σ作为衡量风险的量度);

r=利息率;q=预期的资本利得或损失;e=预期收益率=r+q。等式(15-18)表示预期收益等于预期收益率乘债券持有量,等式(15-19)则表示风险总额是债券持有量与每一元债券的风险量乘积。如果以(15-19)除(15-18),就可消去H,并化简得:

(15-20)式中所说明的就是收益与风险之间的关系。据此,可作出投资者进行资产选择的条件式(机会曲线)(10),这类似于在消费理论中,当收入固定,价格变动时的预算约束线,变化状况如图15-5所示。图15-5中,机会曲线有三个特点:(1)由于收益E与风险R的关系是一次线性函数,所以机会曲线是一条直线。(2)机会曲线的斜率取决于市场利率r。具体地说,利率越高,则机会曲线越陡(如r3>r2>r1)。(3)所有的机会曲线都通过原点,原点相当于将全部资本投资于货币,这时,投资的预期收益和风险均为零。直线的另一端表示将资本全部投资于债券上,这时,收益和风险均最大。中间的点则是以各种比例持有货币和债券所能得到的风险和收益的组合。因此,机会曲线就代表投资者通过持有不同组合的资产所能获得的风险和收益的组合,这也表示投资的客观条件。

图15-5 投资者进行资产选择的机会曲线

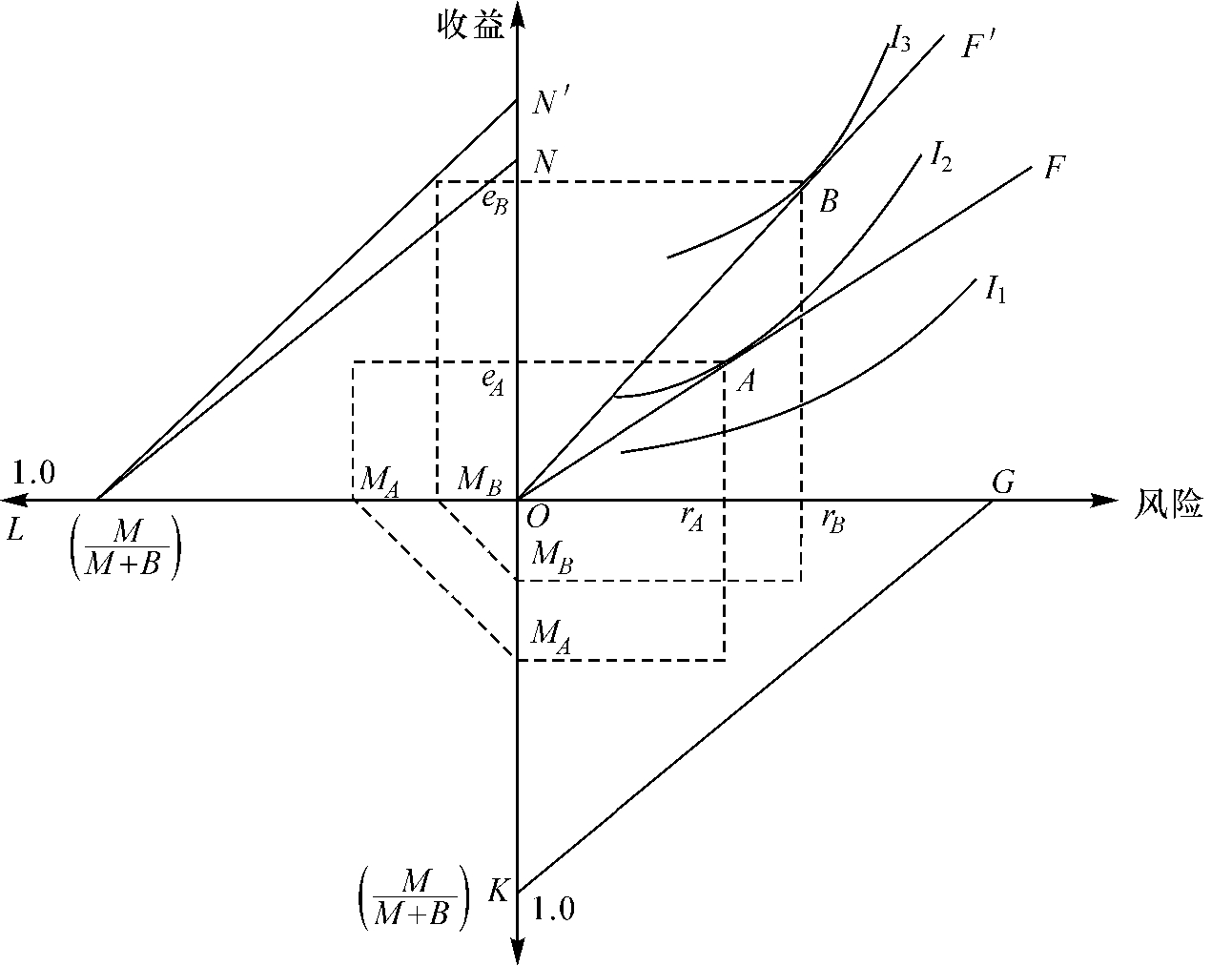

投资者在进行资产选择时,必须使他的主观愿望(用无差异曲线代表)同投资的客观条件(用机会曲线代表)相一致,才能使他的效用达到最大。在利率、预期的资本利得或损失以及债券的风险(即r,q及σ)为既定的条件下,投资者限于沿着某一条机会曲线作资产选择,他的目标是达到最高的无差异曲线,而这显然就是在机会曲线刚好同某一条无差异曲线相切的点上,这时,投资者就能得到最大的效用,如图15-6所示。

图15-6 利率变动的影响

图15-7中,无差异曲线I2与机会曲线OF的切点A为最佳资产组合点,orA和oeA分别代表效用最大化条件下的投资风险和收益。如果利率上升,投资者就可沿着较陡的机会曲线OF'作资产选择(因为市场条件允许他这样做),与较高的无差异曲线I3相切,以追求效用最大化,这时,投资者的最佳资产组合点就由A变为B。

将以上各图加以综合,就可以得到完整的资产选择模型图15-7。该图中,第二象限的横轴代表资产组合中货币的比例,以M/M+B表示。当全部资产是货币M,即债券B为零时,则M/M+B=1。轨迹LN代表资产组合的收益与货币所占比例的关系,当债券比例上升时,资产组合的收益增加。第四象限的纵轴也同样代表资产组合中货币的比例,轨迹KG则代表资产组合的风险与货币所占比例的关系,当债券比例上升时,资产组合的风险增加。第一象限即前面各图的综合:最初,无差异曲线I2与机会曲线OF相切于A点时,投资者就达到了总效用极大化条件下的收益和风险的组合,而这时的资产持有比例,就是最佳的资产组合。从图中可见,在最佳资产组合点A,货币比例为OMA,债券比例为:OK-OMA-MAK(或OL-OMA=MAL)。如果利率上升,则LN移至LN'。利率的上升增加了资产组合的收益,但KG线不受影响,这是因为当利率上升时,资产组合的收益会提高,但并不增加资产组合的风险。这时,机会曲线也移至OF',并与较高的无差异曲线I3相切于新的均衡点B。在新的最佳资产组合点B,债券在资产组合中的比例增加了(图15-7中,MB<MA,即M/M+B趋于减少,这意味着资产组合中货币比例减少,债券比例增加),结果使投资的风险和收益分别增加到rB和eB。

图15-7 避免风险的流动性偏好及利率变动对货币需求的影响

以上分析显示了资产选择理论同样能反映利率与货币的投机需求呈反向变化关系,但明确肯定了不确定性对货币需求的重要性,并以投资者避免风险的行为作为货币需求的利率弹性的根源,从而为货币需求的利率弹性提供了更坚实的理论基础。因此,托宾认为,他的资产选择理论比凯恩斯的流动性偏好理论更符合实际,在逻辑上也更令人满意。

托宾的资产选择理论虽然是学术上的一个重大进展,但其理论也有若干不完善的地方:第一,托宾模型忽略了物价变动因素。从名义价值的观点来看,货币(现金)当然是无风险的资产,但其实际价值却因物价波动而有升降,因此,货币实际上也是有风险的资产;第二托宾模型只考虑人们避免风险的动机,却忽略了人们避免交易成本的动机。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。