为未来做准备:以市场作为测评措施

在银行从业者为未来做准备时,我们可以指出它们今天的成功之处。TSB对银行业务进行再造的方式,无论是通过分行销售体系,还是通过改变分行和自动取款机的服务模式,显然都比竞争对手领先很多。四大银行在分行作业处理集中化,以及将分行从迷你银行转化为销售/服务据点等方面迈出了很大一步。问题是:它们能够做得更多吗?现实情况是:它们仍然是服务成本高的业务,拥有顾客的优势最后会遭到持续不断的攻击。

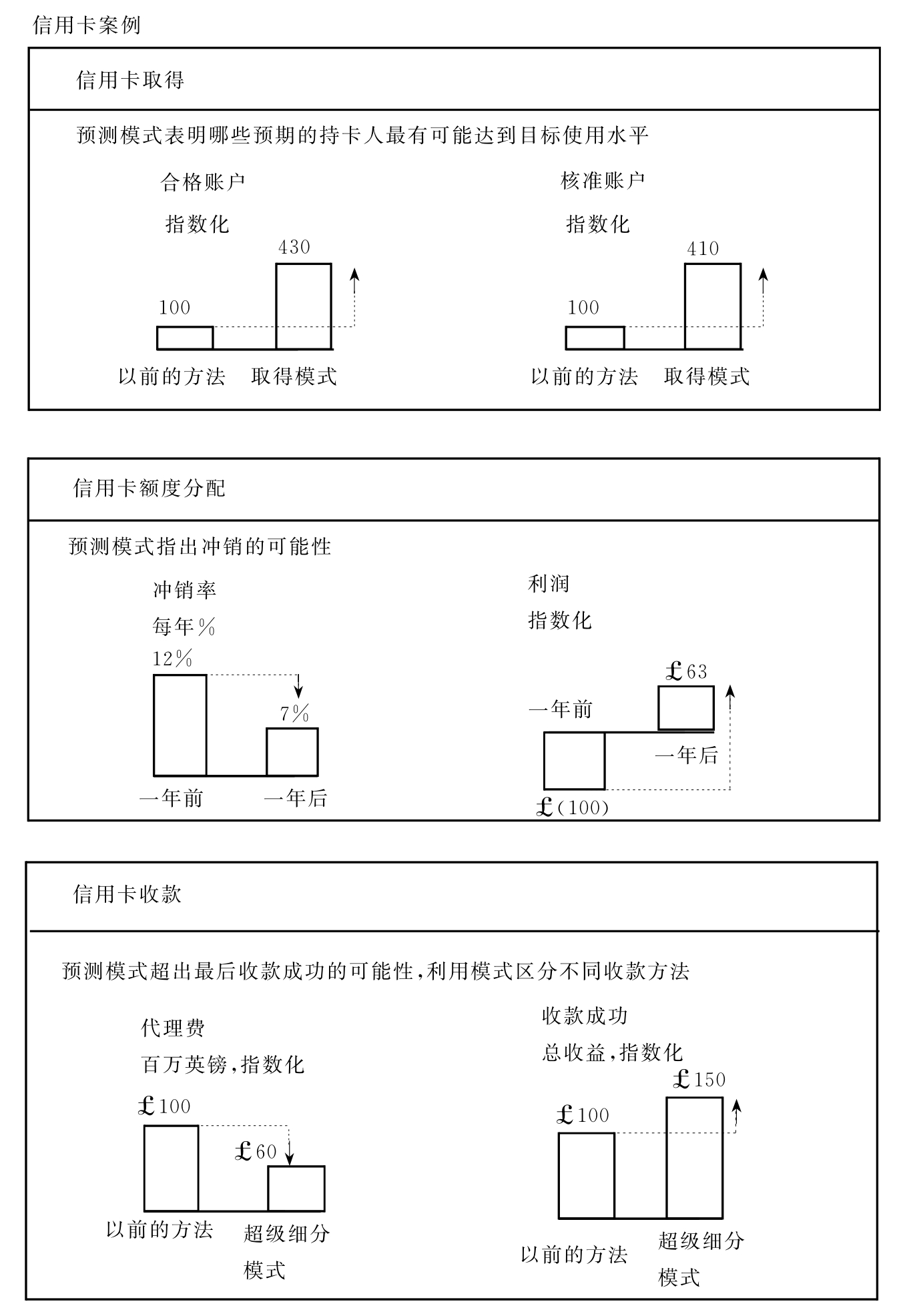

图8.4 顾客价值创造技术的成果

资料来源:MMG的分析。

这些大型机构对于再造所投入的努力,只是冰山的一角。它们采取的方案往往受到过去技术投资过度的制约,而且最危险的是它们把太多注意力集中在内部。大部分再造方案都没有兑现它们的承诺,这一点不是秘密——TSB的例子可能是其中的1/10。没有实现愿望的理由是相当简单的:目标过分侧重于内部,就是显微镜与潜望镜之间的区别;实施方案似乎不过是自动化而已,而且作业流程的自动化通常没有意义;投资成果往往只是产生与别人相同的作业流程。总的来说,这些计划不过是将传统的银行装扮一新而已。问题是:能做些什么事,或者每一机构是不是受到了限制而无法找到TSB故事的自身版本?

经验显示,市场是决定目标的一个强有力的因素。为未来做准备踏出的第一步,应该是用诚实的态度重新测量,并运用市场工具彻底检修和调整。这可从三个方面进行思考:

1.竞争对手驱动的重新测量——例如,对于竞争优势的核心能力,我们能够做些什么,使自己成为银行业的佼佼者?

2.顾客驱动的重新测量——例如,我们在维持长远的顾客关系和定位方面必不可少的业务参数上,可以做些什么,以拥有和留住最好的顾客?这显然是CLPM的范畴和焦点,不只被视为营销方法,也被视为向顾客提供服务。

3.供应商驱动的重新测量——例如,对所有的流程来说,产品和服务的提供或获取,是否依照市场的最佳标准和价格?在供应商竞争激烈的环境中,内部组织运作与市场价格或服务水平相比要糟得多,所以没有任何意义。

落后的银行和建屋互助会,利用这种重新测量的架构,扩大了目前获取资源模式的边界,因此将有大好机会,针对目标对方案进行再造。尤其是赢家和目前的领导者相比,将会做得更多,并可以避开主要的管理风险,但是表现并不比一般的竞争对手要好。尽管市场驱动的重新测量以范围更广的“潜望镜”目标为重点,但是成功仍然取决于成功的实施——在这里,现有系统和能力的局限性仍然是主要障碍。

在到达极限之后,供应商驱动的重新测量,可能才是真正发挥潜力的“金蛋”。在过去的15年里,“外包业”大量增长,这个行业正是“供应商驱动的重新测量”的具体体现。在显微镜驱动的世界中,有趣但并不令人感到惊奇的是,银行业利用外包的程度不足。在过去的30年里,居于控制地位的管理哲学似乎认为,对资源的控制才是控制和提高成本效率的主要途径。

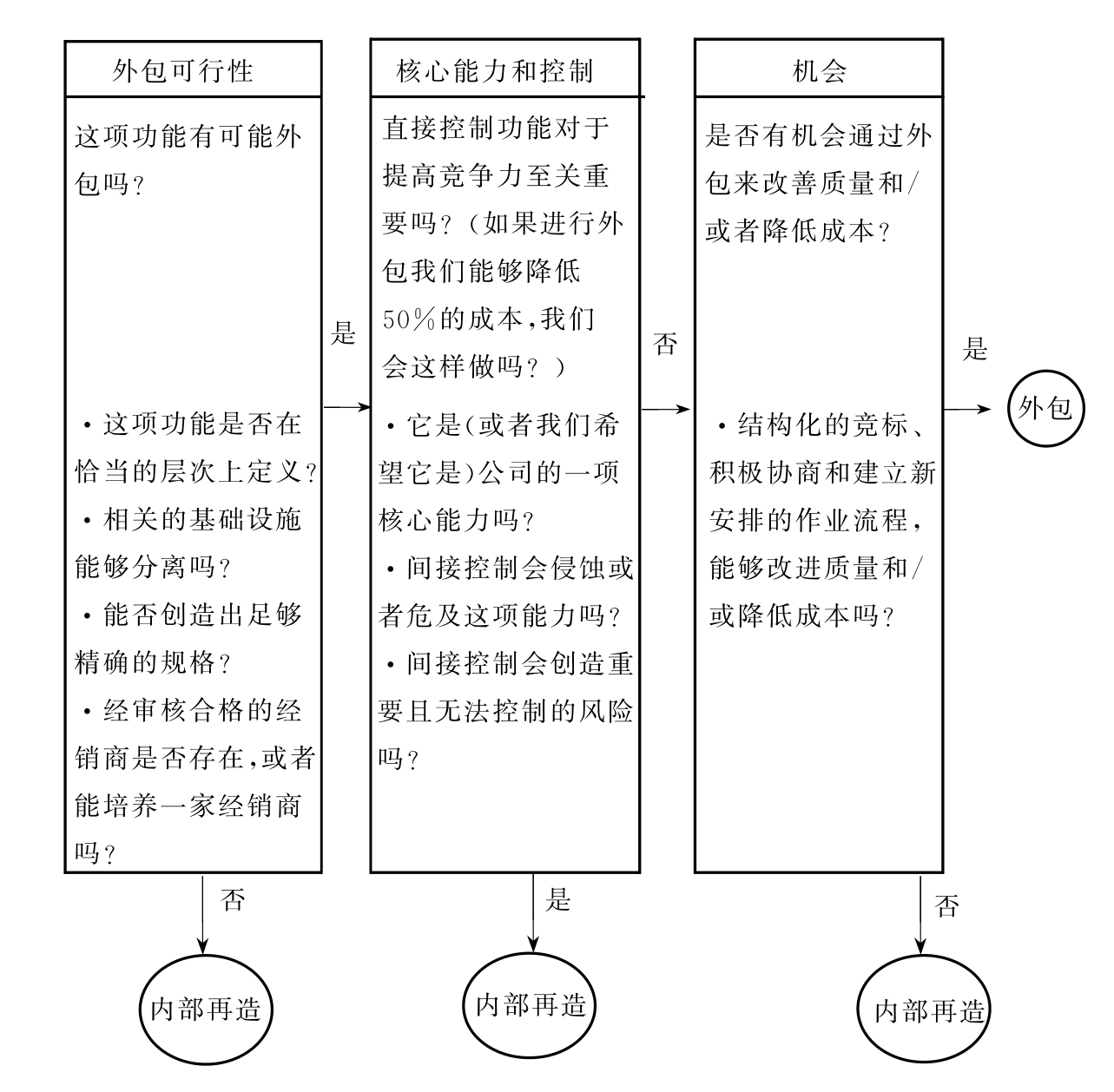

即使现在,仍有很大的阻力反对将外包作为一种管理工具,主要原因是管理人员问了错误的问题。管理人员没有问“为什么我们不把某项业务进行外包呢”,而是问“我们应该外包什么”,这种方法得到的是保守的答案。采取下列比较积极的提问方法(见图8.5)可以揭示出外包的巨大潜力,也就是可以将当前银行业务的60%进行外包。

然而,在英国的环境中,成功的外包需要投入精力开发供应商,或者建立合资企业。例如,四大银行的报表印制和邮寄需求,目前无法由市场中任何一家供应商来独立满足。所以说,英国电信公司等公用事业和四大银行中的一家银行结盟的潜力是存在的。

这个方法的极端,可能导致银行结构的彻底解体,以一个“技术网络”为中心,将产品工厂和分销渠道相连接(见图8.6)。也许这就是新兴电子银行的外貌。

这个模式表明,银行有能力向所有的产品工厂提供和传送单一、前后连贯的顾客定位,并接受来自多种分销渠道的交易投入。

在对这种新的零售银行模式进行思考时——这种模式会大幅延伸到企业部门——应该考虑是否运用新兴的技术来对传统的银行进行转型,从而转变为新的模式。我们在讨论生产功能F2时提到,大部分成本都固定在和特定产品有关的“烟囱”中,而且由于人工作业程度高而得以强化。这些烟囱往往将核心分行会计功能与顾客服务界面直接相通。对于那些持有产品比平均值1.7种还高的顾客来说,这种新模式如果没有重大的系统投资或者人工介入是难以实现的。不过对单一产品的顾客来说,目前的银行“烟囱”会提供完美的价值,顾客不需要协助就能整合一家银行或好几家银行。

图8.5 外包决策

图8.6 零售银行业务系统

技术以及信息技术建设思想的演变,尤其是以客户服务器模式为核心,已产生了一些向这种新模式迈进的机会。这需要从几个层次来考虑。

1.前端/周边件(surroundware)工具可以改进简报展示内容并把信息传送给顾客,不需要改变后端处理作业。前端可以进一步增加功能,以协助交叉销售、文书作业和网上协助等事务,甚至进行跨系统计算,保持数据库同步进行更新。

2.网络和电讯技术有助于从中央主机计算机(旧世界遗留下来的系统)快速取出资料,用到新的前端系统中。

3.反向工程(reverse engineering)和编码更改工具(code restructuring tools)允许一些核心应用的立即清除,以提升系统的可维护性。

4.数据库技术,包括预定的界面以及数据同步和复制工具,有助于组织在现有的生产数据之外,建立新的交易和报告数据库。这些新的数据库可用于支持平行(以及新的)信息需求(例如风险管理),并对现有交易数据进行补充。

这些技术如果使用得当,能够提供一条从传统的世界进入新世界的转型路径,先将旧系统隔离,再逐渐将其关闭。

虽然这种转变在理论上看起来可行,但是到目前为止还没有一家机构完全成功。一般机构倾向于让核心技术人员——F1和F2类型——不受限制地使用资金,以替换核心系统,而不是建立转型路径。有些地方则用新的界面,逐渐淘汰传统的系统。

下一章将对未来进行规划。提出的关键问题是:目前已在市场上占有一席之地的从业者,是否有可能进行自我改造,以及转型路径会是什么样。以现有F1-F2结构遗留下来的东西为基础,利用这些新兴的技术能够做到吗?亦或是彻底放弃传统的系统,重新开始设计才能够做到呢?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。