企业应在财务会计报告中披露的与对外投资有关的信息包括在表内和表外。

一、对外投资在会计报表中的列示

在企业的会计报表中,披露的有关对外投资的信息主要包括以下几方面:

(1)在资产负债表中,应披露短期投资、长期债权投资和长期股权投资的期末价值,具体涉及如下报表项目:

“短期投资”项目。反映企业购入的各种能随时变现、并准备随时变现的、持有时间不超过一年(含一年)的股票、债券和基金,以及不超过一年(含一年)的其他投资,减去已提跌价准备后的净额。企业应根据“短期投资”科目的期末余额,减去“短期投资跌价准备”科目的期末余额后的金额填列。企业一年内到期的委托贷款,其本金和利息减去已计提的减值准备后的净额,也在“短期投资”项目中反映。

“长期股权投资”项目。反映企业不准备在一年内(含一年)变现的各种股权性质的投资的可收回金额。企业应根据“长期股权投资”科目的期末余额,减去“长期投资减值准备”科目中有关股权投资减值准备期末余额后的金额填列。

“长期债权投资”项目。反映企业不准备在一年内(含一年)变现的各种债权性质的投资的可收回金额。企业应根据“长期债权投资”科目的期末余额,减去“长期投资减值准备”科目中有关债权投资减值准备期末余额和一年内到期的长期债权投资后的金额填列。企业超过一年到期的委托贷款,其本金和利息减去已计提的减值准备后的净额,也在“长期债权投资”项目中反映。

长期债权投资中,将于一年内到期的长期债权投资,应在流动资产类下“一年内到期的长期债权投资”项目单独反映。

(2)在利润表中,应披露当期发生的投资净损益。利润表中的“投资收益”项目,反映企业以各种方式对外投资所取得的收益。企业应根据“投资收益”科目的发生额分析填列;如为投资损失,以“-”号填列。如果企业当期出售子公司等所产生的重大的投资损益,还应在利润表补充资料中单独披露。

(3)在资产减值准备明细表中,应披露当年计提和转回的短期投资跌价准备和长期投资减值准备的金额。

二、对外投资在会计报表附注中的披露

在企业的会计报表附注中,企业应披露如下有关对外投资的信息:

(1)投资的计价方法。企业应在会计报表附注中披露投资的期末计价方法,如短期投资的计价采用成本与市价孰低法等。

(2)短期投资的期末市价。企业应在会计报表附注中单独披露短期投资在资产负债表日的市价。

(3)投资总额占净资产的比例。企业应在会计报表附注中,披露期末的短期投资和长期投资账面价值合计占该企业净资产的比例。

(4)采用权益法时,投资企业与被投资单位会计政策的重大差异。企业应在会计报表附注中,披露与被投资单位在会计政策上的重大差异,如投资企业的存货期末计价方法与被投资单位不同等。

(5)投资变现及投资收益汇回的重大限制。企业应在会计报表附注中披露投资变现及投资收益汇回的重大限制,如被投资单位在境外,由于境外所在地外汇管制等原因,投资收益的汇回受到限制等。

此外,企业长期股权投资中对子公司、合营企业、联营企业的投资也应在会计报表附表中单独披露。

【案例4-1】东莞发展控股股份有限公司(股票代码000828)在其2004年年度报告会计报表附注中对有关投资信息作了如下披露。

附注二:公司主要会计政策、会计估计

……

7.短期投资的核算方法

公司的短期投资指购入的能够随时变现并且持有时间不准备超过一年(含一年)的投资,包括股票投资、债券投资等。

短期投资在取得时以实际支付的全部价款(包括税金、手续费和相关费用)扣除已宣告发放但尚未领取的现金股利或已到期尚未领取的债券利息后的金额入账;短期投资的现金股利或利息,实际收到时冲减投资的账面价值,收到已计入应收项目的现金股利或利息冲减应收项目;在处置时收到的处置收入与账面价值的差额确认为当期的投资收益。

短期投资于期末按账面成本与市价孰低法计价,按单项投资计提短期投资跌价准备,并计入当期损益。

……

10.长期股权投资的核算方法

公司以现金购入的长期股权投资,按实际支付的全部价款(包括支付的税金、手续费等相关费用)作为初始投资成本;实际支付的价款中若包含已宣告但尚未领取的现金股利,则按实际支付的价款减去已宣告但尚未领取的现金股利后的差额作为初始投资成本。以非货币交易方式换入的长期股权投资(包括以股权投资换股权投资),按换出资产的账面价值加上相关税费作为初始投资成本;涉及补价的,则根据收到或支付的补价,分别按减去或加上补价后的余额作为初始投资成本。

公司持有被投资单位有表决权资本总额低于20%,或虽占20%或以上,但不具有重大影响的,按成本法核算;持有被投资单位有表决权资本总额20%或以上,或虽不足20%但具有重大影响的,按权益法核算;对持有50%以上股权的股权投资或持有股权低于50%但对被投资单位具有实质性控制的股权投资,在按权益法核算的同时还要编制合并会计报表。

股权投资差额按合同规定的投资期限摊销,若合同未规定投资期限,则按10年的期限平均摊销。

11.长期债权投资的核算方法

公司以现金购入的长期债权投资,按实际支付的全部价款(包括支付的税金、手续费等相关费用)减去已到付息期但尚未领取的债券利息,作为初始投资成本;实际支付的价款中包含已到付息期但尚未领取的债券利息,作为应收项目单独核算;公司接受债务人以非现金资产抵偿债务方式取得的长期债权投资,或以应收债权换入的长期债权投资,按应收债权的账面价值加上应支付的相关税费,作为初始投资成本,涉及补价的,则根据收到或支付的补价,分别按减去或加上补价后的余额作为初始投资成本;以非货币交易方式换入的长期债权投资,按换出资产的账面价值加上相关税费作为初始投资成本;涉及补价的,则根据收到或支付的补价,分别按减去或加上补价后的余额作为初始投资成本。

公司购入的长期债券投资,初始投资成本减去相关税费及尚未领取的债券利息后与债券面值之间的差额,作为债券投资的溢价或折价;债券的溢价或折价在债券的存续期内于确认相关债券利息收入时采用直线法摊销;长期债券按照权责发生制原则按期计提利息计入当期损益。

12.长期投资减值准备的核算方法

公司对长期投资提取长期投资减值准备。期末,对长期投资逐项进行检查,如由于市价持续下跌或被投资单位经营状况恶化等原因,导致长期投资可收回金额低于账面价值,则将可收回金额低于长期投资账面价值的差额部分作为当期投资损失,计提长期投资减值准备。

……

附注四:会计报表主要项目注释

……

8.长期股权投资

截至2004年12月31日,公司长期股权投资项目无余额。长期股权投资上年末的余额为54 777 725.21元,该余额在本年度全部减少,减少的原因为:

(1)年初公司与东莞市新远高速公路发展有限公司进行资产置换交割时,将公司对东莞兴业生物科技有限公司和对CIK细胞和DC疫苗项目的投资额7 717 000.00元置出本公司;

(2)2004年8月3日,公司与控股股东——广东福地科技总公司签订了三份《股权转让协议》,将公司分别持有的西安交大开元科技投资有限公司20%、西安交大开元科技股份有限公司10%和东莞信托投资公司6%的股份以1 000万元、960万元和3 000万元的价格转让给广东福地科技总公司,转让的价款合计为人民币4 960万元。

……

33.投资收益(单位:元)

(1)公司投资收益组成如下:

(2)公司股权投资收益明细如下:

注:本年度公司已将所持有的东莞信托投资有限公司6%的股权转让给控股股东——广东福地科技总公司。

附注五:关联方关系及其交易

……

8.股权转让

2004年8月3日,公司与控股股东——广东福地科技总公司签订了三份《股权转让协议》,将公司分别持有的西安交大开元科技投资有限公司20%、西安交大开元科技股份有限公司10%和东莞信托投资公司6%的股份以1 000万元、960万元和3 000万元的价格转给广东福地科技总公司,转让的价款合计为人民币4 960万元。根据本公司于2004年8月6日签订的《股权转让协议之补充协议》规定,上述股权转让价款以广东福地科技总公司承接本公司在中国银行东莞市分行5 000万元人民币借款的方式抵偿。

注:本年初,由于公司与东莞市新远高速公路发展有限公司办理了重大资产重组的交割手续,致使公司主营业务发生了根本性的变化,本报告期末的关联方关系及其交易情况亦发生了重大变化。本附注对已发生变化的存在控制关系的关联方、不存关联关系的关联方及关联方应收应付款余额、关联交易等情况的上年度资料不再进行披露。

【案例4-2】湖南天一科技股份有限公司(股票代码000592)在其2004年年度报告会计报表附注中对有关投资信息作了如下披露。

附注六:会计报表主要项目注释

……

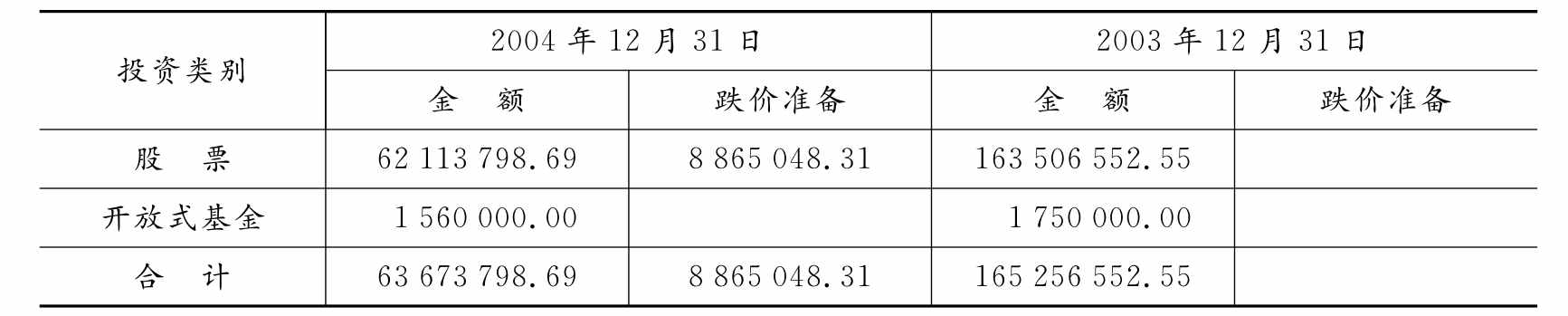

2.短期投资(单位:元)

短期投资本年末比上年末减少61.47%,主要是收回2003年以前账外委托理财资金。

……

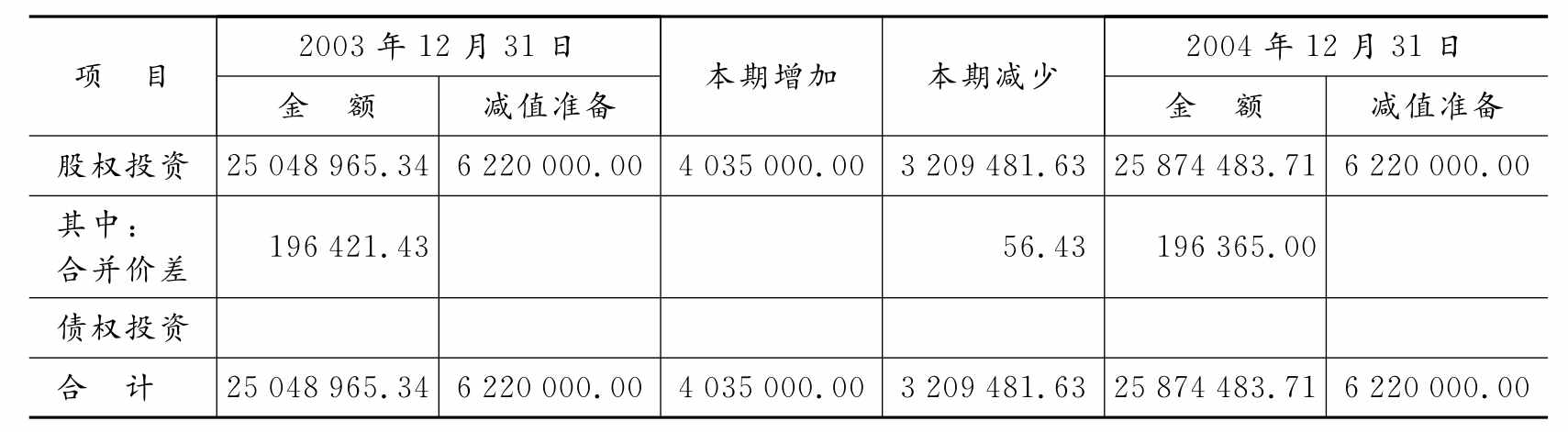

8.长期投资(单位:元)

(1)长期投资

(2)长期股权投资——其他股权投资

①投资成本

②股权投资权益变化情况

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。