企业的收入、费用和利润信息首先应列示在利润表及其附表中。此外,在会计报表附注中,还应对以下内容予以披露:

一、收入确认所采用的会计政策

(1)在各项重大的交易中,企业确认收入采用的确认原则;

企业应在财务报告中披露收入确认的具体原则,以反映企业是如何具体运用《企业会计制度》以及相关会计准则规定的收入确认原则确认收入的;

(2)是否有采用分期付款法确认收入的情况;

(3)确定劳务的完成程度所采用的方法。

二、每一重大的收入项目的金额

每一重大的收入项目的金额,包括销售商品收入、劳务收入、利息收入、使用费收入等。不同的企业,其收入项目可能不同,如工业企业可能主要是商品销售收入、金融企业主要是利息收入等。企业应根据自身的营业范围,披露每一项重大收入的金额。

三、利润构成的具体情况

企业应分别就当期构成利润的各个组成部分的情况进行较为详细的说明,包括主营业务收入、主营业务成本、主营业务税金及附加、其他业务利润、管理费用、营业费用、财务费用、投资收益、补贴收入、营业外收入和营业外支出等。

四、建造合同的相关信息披露

对于建筑施工单位,应披露下列与建造合同有关的事项:

(1)在建合同工程累计已发生的成本和累计已确认的毛利(或亏损);

(2)在建合同工程已办理结算的价款金额;

(3)当期确认的合同收入和合同费用的金额;

(4)确定合同完工进度的方法;

(5)合同总金额;

(6)当期已预计损失的原因和金额;

(7)应收账款中尚未收到的工程进度款。

【案例】东莞发展控股股份有限公司(股票代码000828)在其2004年年度报告会计报表附注中对收入、费用和利润信息作了如下披露:

附注二:公司主要会计政策、会计估计

……

22.收入确认原则

公司的业务收入包括车辆通行费收入、租金收入和其他劳务收入等。

车辆通行费收入按照劳务已提供、收到价款时确认收入实现。

让渡资产使用权而取得的收入的确认:他人使用本公司资金发生的利息收入,按使用资金的时间和适用利率计算确定;发生的使用费收入按合同或协议规定的收费时间和方法计算确定。

上述收入的确定应同时满足:

(1)与交易相关的经济利益能够流入公司;

(2)收入的金额能够可靠地计量。

……

附注四:会计报表主要项目注释

……

27.主营业务收入及成本(单位:元)

由于公司与东莞市新远高速公路发展有限公司进行了资产置换,公司的主营业务发生了根本性改变,2003年度实现的主营业务收入为彩管及其相关产业创造的收入,而2004年则变成了车辆通行费收入,因该种业务收入基本上为现金交易,单项交易额低,无法统计公司销售占公司收入前五名的客户及其交易金额。

28.营业税金及附加(单位:元)

由于公司主营业务发生变化,公司实现的业务收入由置换前的不含税收入(计缴增值税)变更为置换后的含税收入(计缴营业税),所以公司2004年度的主营业务税金及附加产生了相应的发生额。

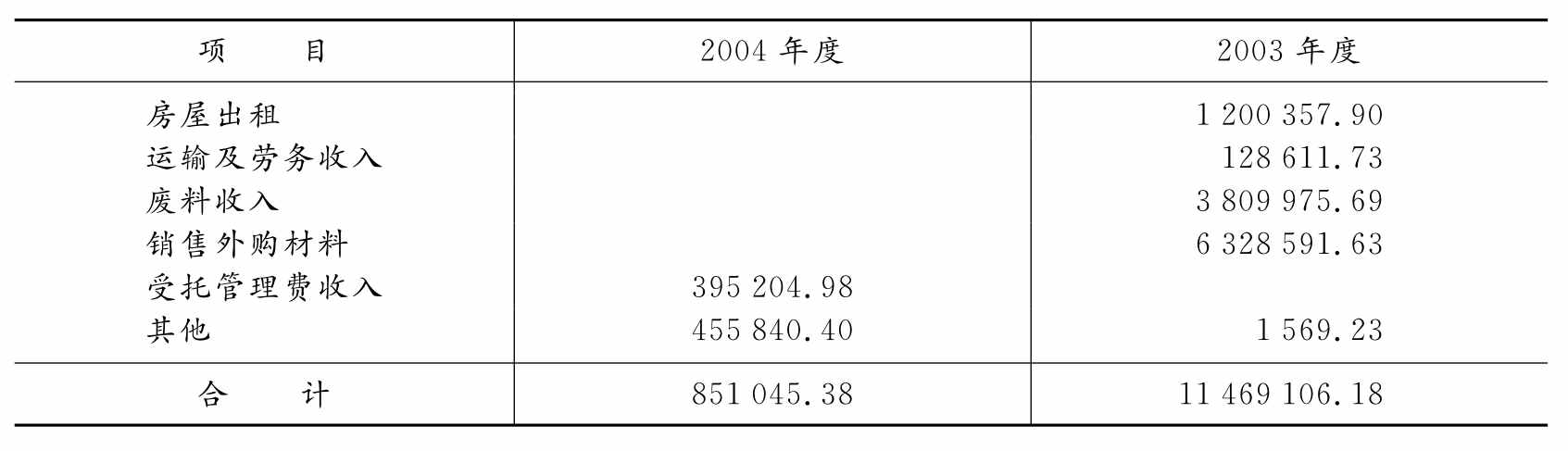

29.其他业务利润(单位:元)

公司其他业务利润本年度为851 045.38元,较上年同期下降10 618 060.80元,比例为92.58%,下降的原因系公司由于主营业务发生变化,使伴随主营业务产生的其他业务相应变化所致。

30.营业费用

公司营业费用本年度无发生额,上年度发生额为89 432 297.34元,导致公司营业费用发生重大变化的原因是公司与东莞市新远高速公路发展有限公司进行重大资产置换后,主营业务范围发生根本改变,制造业中必须发生的与产品销售相关的费用支出在公司已不适用,公司将从事高速公路营运管理发生的营运成本、费用统一在营业成本中核算,不再单设营业费用。

31.管理费用

公司2004年度发生的管理费用为12 422 384.53元,较上年度的155 171 930.72元,减少142 749 546.19元,减少的比例为91.99%。减少的原因是由于公司与东莞市新远高速公路发展有限公司进行重大资产置换后,主营业务范围发生根本改变,公司的管理体制、管理层次和管理环节等均发生了变化,使公司发生的管理成本大幅降低。

32.财务费用(单位:元)

公司2004年的财务费用较上年度增加2 879 565.38元,增加比例为35.44%。增加的主要原因是由于资产置换后,公司的长、短期借款较置换前增加导致利息支出增加所致。

33.投资收益(单位:元)

(1)公司投资收益组成如下:

(2)公司股权投资收益明细如下:

*本年度公司已将所持有的东莞信托投资有限公司6%的股权转让给控股股东——广东福地科技总公司。

34.补贴收入

公司2004年度获得的补贴收入为7 370 000元,该补贴收入系根据东莞市财政局于2004年下发的“东财函[2003]171号”文的精神,给予本公司的财政补贴。

35.营业外收入(单位:元)

36.营业外支出(单位:元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。