一、流动负债在财务会计报告中的列报

在资产负债表中,流动负债应按照具体负债项目分别列示。具体包括的项目有短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他应交款、其他应付款、预提费用、预计负债等。

“短期借款”项目,反映企业借入尚未归还的一年期以下(含一年)的借款。企业应根据“短期借款”科目的期末余额填列。

“应付票据”项目,反映企业为了抵付货款等而开出、承兑的尚未到期付款的应付票据,包括银行承兑汇票和商业承兑汇票。企业应根据“应付票据”科目的期末余额填列。

“应付账款”项目,反映企业购买原材料、商品和接受劳务供应等而应付给供应单位的款项。企业应根据“应付账款”科目所属各有关明细科目的期末贷方余额合计填列;如果“应付账款”科目所属各明细科目期末有借方余额,应在资产负债表的“预付账款”项目内填列。

“预收账款”项目,反映企业预收购买单位的账款。企业应根据“预收账款”科目所属各有关明细科目的期末贷方余额合计填列。如果“预收账款”科目所属有关明细科目有借方余额的,应在资产负债表的“应收账款”项目内填列;如果“应收账款”科目所属明细科目有贷方余额的,则也应包括在“预收账款”项目内。

“应付工资”项目,反映企业应付未付的职工工资。企业应根据“应付工资”科目期末贷方余额填列。如果“应付工资”科目期末为借方余额,则应以“-”号填列。

“应付福利费”项目,反映企业提取的福利费的期末余额,以及外商投资企业按净利润提取的职工奖励及福利基金的期末余额。企业应根据“应付福利费”科目的期末余额填列。

“应付股利”项目,反映企业尚未支付的现金股利。企业应根据“应付股利”科目的期末余额填列。

“应交税金”项目,反映企业期末未交、多交或未抵扣的各种税金。企业应根据“应交税金”科目的期末贷方余额填列;如果“应交税金”科目期末为借方余额,则应以“-”号填列。

“其他应交款”项目,反映企业应交未交的除税金、应付股利等以外的各种款项。企业应根据“其他应交款”科目的期末贷方余额填列;如果“其他应交款”科目期末为借方余额,则应以“-”号填列。

“其他应付款”项目,反映企业所有应付和暂收其他单位和个人的款项。企业应根据“其他应付款”科目的期末余额填列。

“预提费用”项目,反映企业所有已经预提计入成本费用而尚未支付的各项费用。企业应根据“预提费用”科目的期末贷方余额填列;如果“预提费用”科目期末为借方余额,则应合并在“待摊费用”项目内反映。

“其他流动负债”项目,反映企业除以上流动负债以外的其他流动负债。企业应根据有关科目的期末余额填列,如“待转资产价值”科目的期末余额等;如其他流动负债价值较大的,应在会计报表附注中披露其内容及金额。

二、因或有事项而确认的负债的列报

因或有事项而确认的负债的列报,涉及两方面问题:一是在资产负债表上,确认的负债应该如何反映;二是在利润表上,与所确认负债有关的费用或损失应如何反映。

为了使财务会计报告反映的信息详细而完整,企业应在资产负债表上单独披露因或有事项而确认的负债,具体以“预计负债”项目反映。“预计负债”项目,反映企业预计负债的期末余额,企业应根据“预计负债”科目的期末余额填列。在利润表上,因或有事项而确认负债所确认的费用或损失,应与其他相关费用一并反映。如确认了补偿,补偿金额应预先扣除。

企业的流动负债和因或有事项而确认的负债的信息,除了应在资产负债表中逐项列示外,还应在会计报表附注中会计报表重要项目的说明中予以披露。

【例8-26】承【例8-24】资料,渭河公司在其2004年年度会计报表附注中作如下披露:

“预计负债:

甲单位因借款逾期未还被××银行起诉。由于本企业与甲单位签有债务担保协议,本企业因此负有连带责任。2004年12月31日,本企业确认了一项负债,金额150万元。目前,相关的诉讼正在审理当中。”

三、或有负债在财务会计报告中的列报

或有负债无论作为潜在义务,还是现时义务,均不符合负债的确认条件,因而不予确认。但是,如果或有负债符合某些条件,则应予以披露。或有负债的信息披露体现在会计报表附注中。

企业应在会计报表附注中披露如下或有负债:

①已贴现商业承兑汇票形成的或有负债;

②未决诉讼、仲裁形成的或有负债;

③为其他单位提供债务担保形成的或有负债;

④其他或有负债(不包括极小可能导致经济利益流出企业的或有负债)。

或有负债披露的基本原则是,极小可能导致经济利益流出企业的或有负债一般不予披露。但是,对某些经常发生或对企业的财务状况和经营成果有较大影响的或有负债,即使其导致经济利益流出企业的可能性极小,也应予以披露,以确保会计信息使用者获得足够充分和详细的信息。

对或有负债应披露以下内容:

①或有负债形成的原因;

②或有负债预计产生的财务影响(如无法预计,应说明理由);

③或有负债获得补偿的可能性。

【例8-27】甲企业因急需资金,于2004年11月25日,将到期日为2005年3月6日,票面金额为40 000元的商业承兑汇票向银行贴现。2004年12月31日,甲企业应在资产负债表附注中作如下披露:

“或有负债:

2004年11月25日,本企业将一张未到期商业承兑汇票向开户银行贴现。贴现票据金额40 000元,到期日2005年3月6日。开户银行到期不能获得付款时,本企业负有代为付款的义务。”

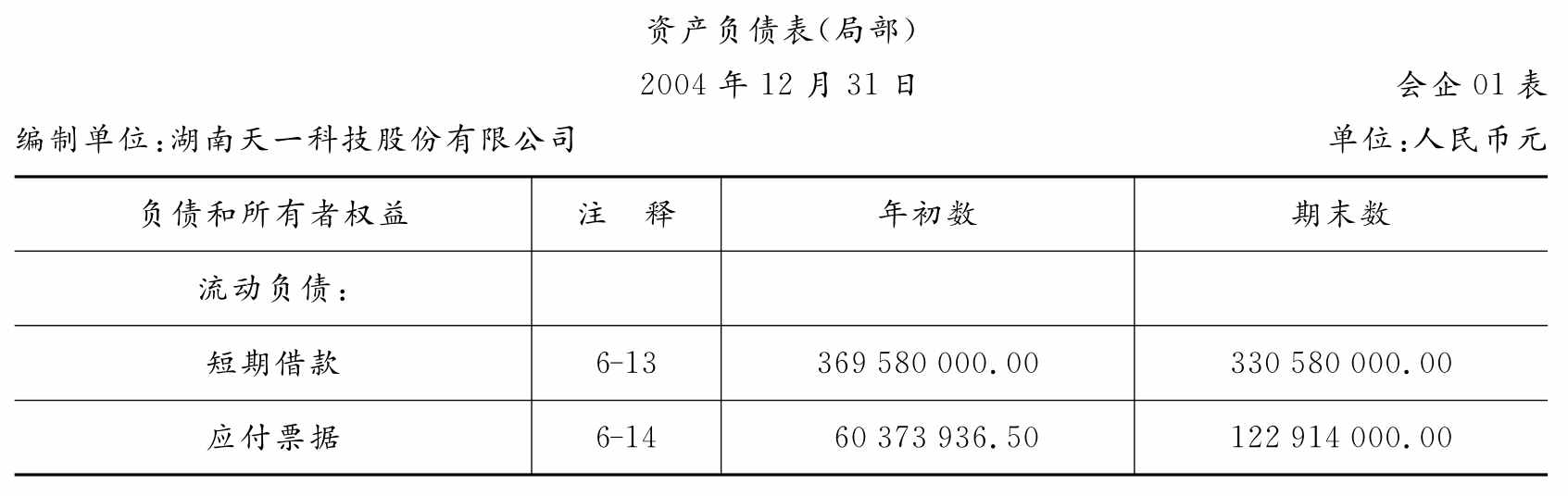

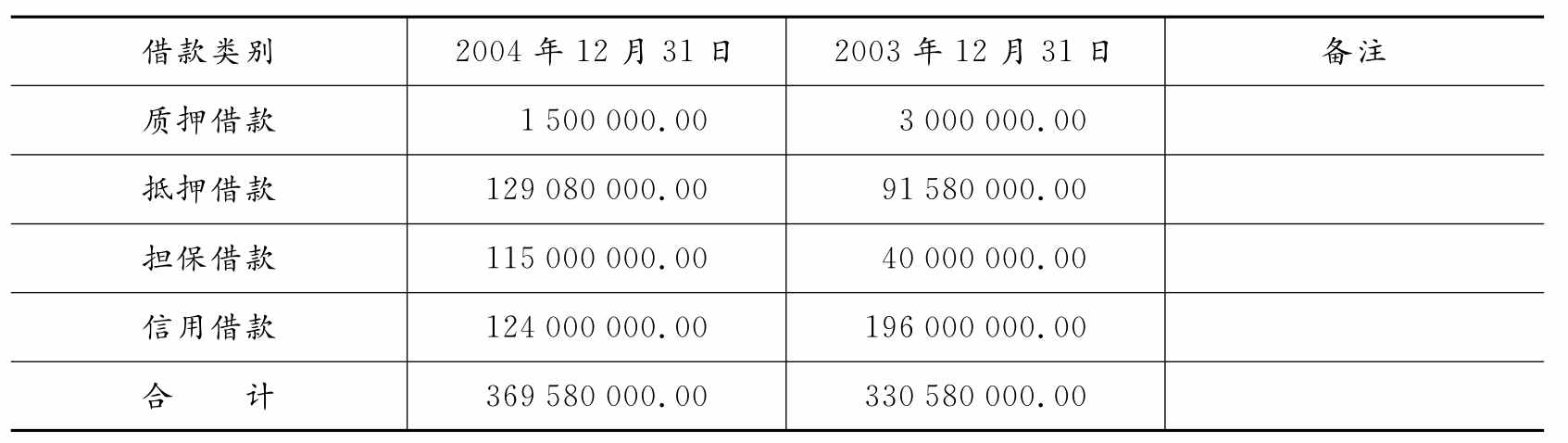

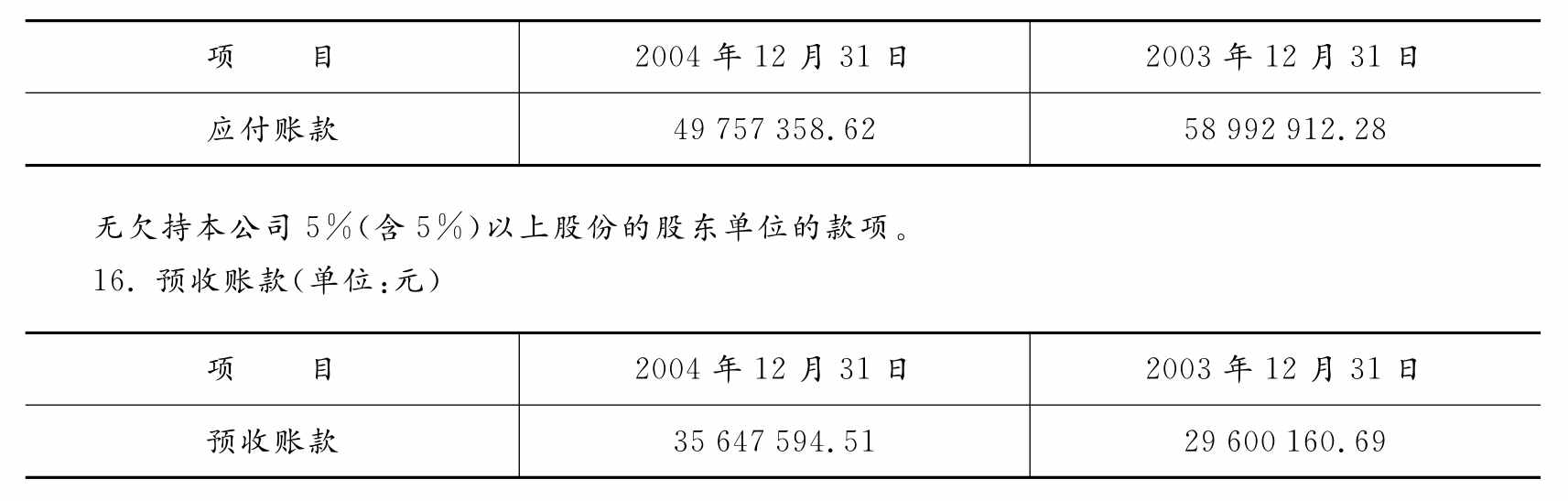

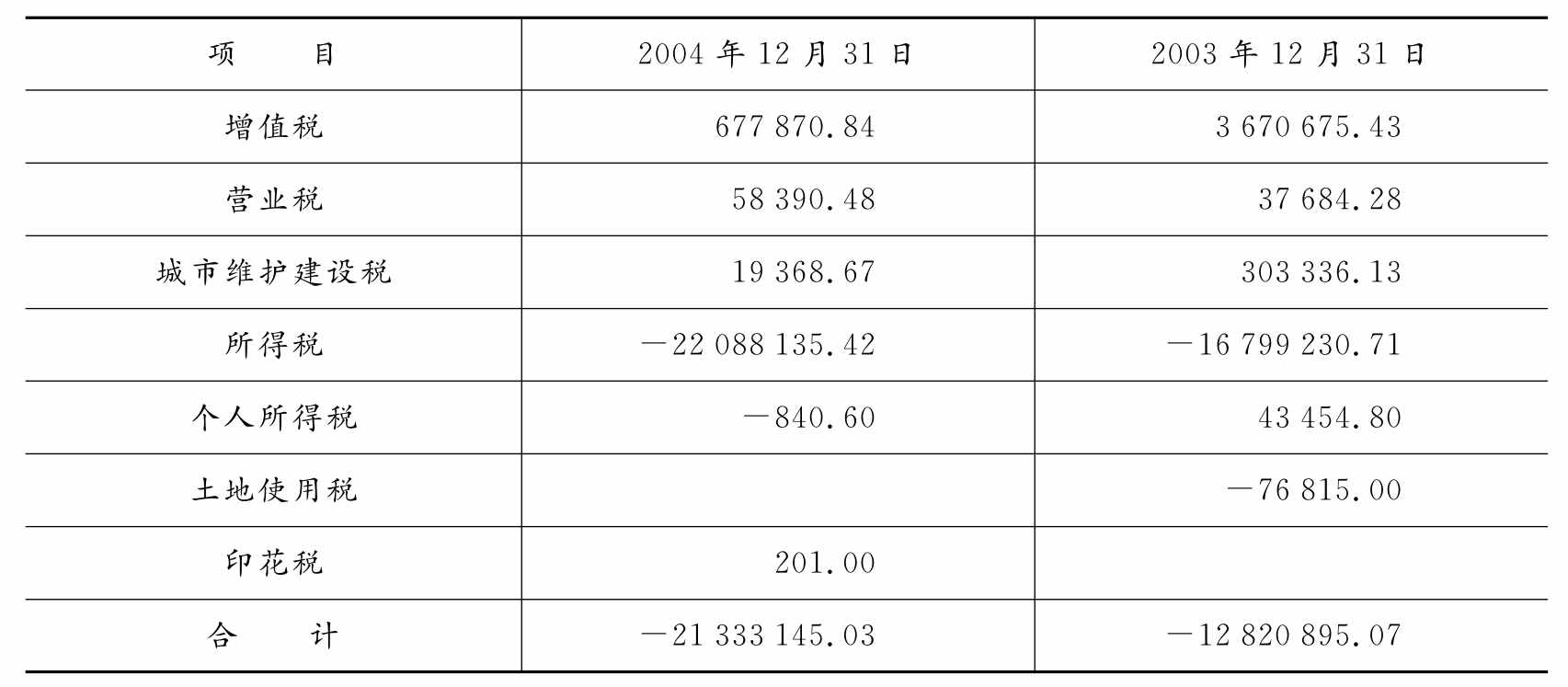

【案例8-1】湖南天一科技股份有限公司(股票代码000592)在其2004年年度报告中对有关流动负债的信息披露如下:

(续表)

附注六:会计报表主要项目注释

……

13.短期借款(单位:元)

14.应付票据(单位:元)

应付票据比上年末减少50.88%,系上年末存在未入账的应付票据,本年补入账,到期后兑付所致。

本公司应付票据均将于2005年6月23日前到期。

无欠持本公司5%(含5%)以上股份的股东单位的款项。

15.应付账款(单位:元)

无欠持本公司5%(含5%)以上股份的股东单位的款项。

17.应交税金(单位:元)

注:应交所得税期末为负数系预缴税款所致。

18.其他应付款(单位:元)

无欠持本公司5%(含5%)以上股份的股东单位的款项。

19.一年内到期的长期负债(单位:元)

【案例8-2】广东福地科技股份有限公司(现东莞控股,股票代码000828)在其2002年年报会计报表附注中披露的有关或有事项的信息如下:

附注七:或有事项

1.2000年10月31日,公司以位于东莞市南城区厂区内101总装厂房、101W综合楼、111#水泵房及位于东莞市南城区厂区内的广东福地科技总公司的土地使用权作为抵押,向中国银行广东省分行借款人民币100 000 000元,借款期限自2001年2月21日起至2003年10月30日止。

2.2002年3月11日,公司第二届董事会第19次临时会议决定,将公司账面价值为人民币691 006 953.34元的部分机器设备(经东莞市正量资产评估有限公司于2001年11月15日出具的“正量评报B(2001)1060号”《广东福地科技股份有限公司委估资产评估报告书》评估确认的价值为675 651 372.25元)用于向中国工商银行东莞市分行办理总额为1.68亿元的抵押借款,其中:流动资金借款为0.50亿元,纯平技改项目贷款为1.18亿元。

3.根据本公司第一届董事会第十二次临时会议决议,本公司继续为本公司的控股子公司广东福地日合偏光器件有限公司在中国银行东莞市分行的8 000万元人民币及150万美元贷款提供信用担保。

2002年11月22日,本公司发布重大风险提示性公告,根据该公告提示:公司控股的子公司——广东福地日合偏光器件有限公司(简称“福地日合”,下同)的《公司章程》第十二章第六十五条规定“合营公司的累计亏损达到注册资本的80%,除合营各方另行协议决定外的场合,应终止合营公司的经营。根据合营公司一方的提议,董事长必须立即召开董事会会议,董事会应在该种情况发生止日起30天内通过会议解散合营公司,并向审批机关提出申请……”“福地日合”截至2002年10月31日的股东权益为17 783 607.94元,其中:实收资本为71 991 700.31元,未分配利润为-5 421万元(未经审计),累计亏损占注册资本的75.30%。由于“福地日合”累计亏损已临界其公司章程规定的80%的即“应终止合营公司的经营”规定的限款。如“福地日合”终止合营,本公司将承担其在中国银行东莞市分行的8 000万元人民币及150万美元贷款的连带清偿责任。预计该事项将会使公司承担约8 000万元的或有负债。

4.鉴于广东松日电器有限公司(注册地:广东省韶关市)长期拖欠本公司货款,截至2000年12月1日已拖欠本公司货款9 273 281.13元,2002年3月19日,广东省韶关市中级人民法院下达(2002)韶中法经初字第22号民事判决书,判令被告广东松日电器有限公司全部支付拖欠货款;截至本报告日,上述判决正在执行。

5.由于清远市乐华电子有限公司长期拖欠本公司货款7 279 797.71元,2002年7月30日,本公司向清远市中级人民法院提起诉讼,要求该公司偿还欠款并进行财产保全。清远市中级人民法院已于2002年7月30日以(2002)清中法经初字第79号受理了本公司的申请。2002年12月25日,广东省清远市中级人民法院下达“(2002)清中法经初字第79号”民事裁定书裁定本公司证据不充分,目前本公司正委托律师向广东省高级人民法院上诉。由于广州乐华电子有限公司长期拖欠本公司货款9 108 454.23元,2002年9月3日,本公司向广州市中级人民法院提起诉讼,要求该公司立即偿还欠款。2002年9月3日,广州市中级人民法院以“(2002)穗中法民三初字第00453号”案件受理通知书决定受理该案。2002年12月18日,广东省广州市中级人民法院下达“(2002)穗中法民三初字第00453号”民事裁定书裁定广州乐华电子有限公司清偿本公司的货款,有关的裁定结果正在执行。

6.本公司没有需说明的其他或有事项。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。