本节首先定义通货膨胀的指标,然后运用单位根、协整分析、VEC向量误差修正模型、VAR向量自回归技术分析外商直接直接投资与输入型通货膨胀的动态关系。

6.4.1 外商直接投资与输入型通货膨胀的描述性分析

目前衡量一国通货膨胀的指标主要有消费者物价指数(CPI)、生产者价格指数(PPI),这两者分别从居民零售消费品价格和生产商出厂价格两方面衡量社会物价水平,高数值的CPI和PPI表示该国正在经历较高水平的通货膨胀。

1.CPI作为衡量通货膨胀形势的指标

居民消费价格指数(CPI)反映了一定时期内国内居民所消费商品及服务项目的价格水平变动趋势和变动的程度。居民消费价格水平的变动率在一定程度上反映了通货膨胀(或紧缩)的程度。一般认为CPI增长率在2%-3%属于可接受范围内,但物价指数增长速度快过人民平均收入的增长速度会导致居民收入缩水,国内消费不足,最终造成经济增速减缓。CPI的计算公式为:CPI=(一组固定商品按当期价格计算的价值/一组固定商品按基期价格计算的价值)×100%。CPI的计算公式采用的是固定权数按加权算术平均指数公式计算。

在我国,处于CPI统计范围内的商品主要可分为:食品、烟酒和饮品、住宅、衣着、教育和通讯、交通、医药健康、娱乐、其他商品及服务。可以看出,构成CPI的商品均为和居民生活消费密切相关的部门,直接同公众的日常生活相联系,能较为贴切地反应国内居民的生活水平变动情况。但居民消费品只是一国国内最终产品的一部分,仅仅依靠CPI的数据无法全面地说明国内整体物价波动情况。

2.PPI作为衡量通货膨胀形势的指标

生产者价格指数(PPI)是一个用来衡量制造商出厂价的平均变化的指数,它是统计部门收集和整理的若干个物价指数中的一个,该指数市场敏感度非常高。如果生产物价指数比预期数值高时,表明有通货膨胀的风险。如果生产物价指数比预期数值低时,则表明有通货紧缩的风险。PPI衡量的是工业企业产品出厂价格变动趋势和变动程度的指数,是反映某一时期生产领域价格变动情况的重要经济指标,也是制定有关经济政策和国民经济核算的重要依据。目前,我国PPI的调查产品有4 000多种(含规格品9 500多种),覆盖全部39个工业行业大类,涉及调查种类186个。

根据价格传导规律,PPI对CPI会有一定的影响。PPI反映的是生产环节价格水平,CPI反映的是消费环节的价格水平。整体价格水平的波动一般首先出现在生产领域,然后通过产业链向下游产业扩散,最后波及消费品。在我国,主要的产业链可以分为两条:一是以工业品为原材料的生产,存在原材料→生产资料→生活资料的价格传导机制。另一条是以农产品为原料的生产,存在农业生产资料→农产品→食品的价格传导机制。

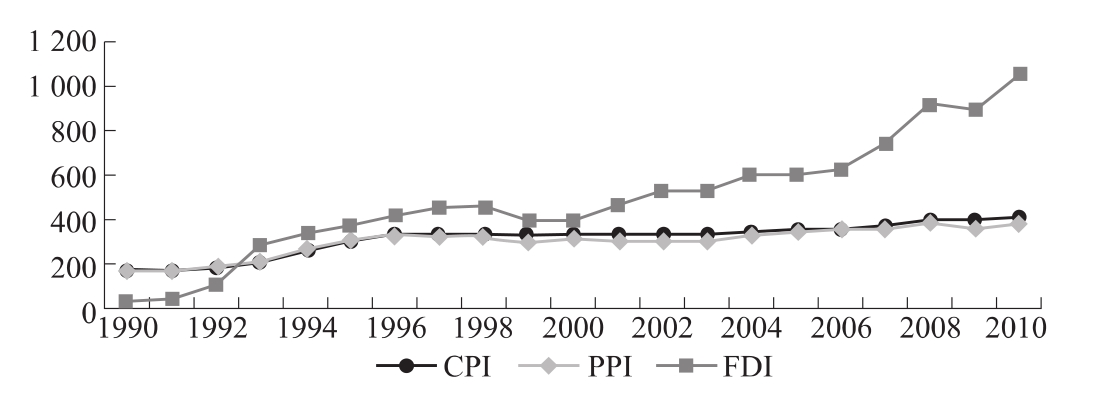

分别选取1990—2010年我国的CPI和PPI数据,两者均以1985年的数据为基准100,可以得到时序图6-11。从CPI和PPI的时序图可以看出,我国的居民消费品物价一直处于上升趋势,同时生厂商出厂价格也基本保持上升趋势,但两者在1994—2005年期间的增长幅度都较为平缓,表明我国国内物价水平在该区间内保持相对稳定的状态。

图6-11 我国CPI和PPI波动情况(1990—2011年)

资料来源:中国统计局《中国统计年鉴》。

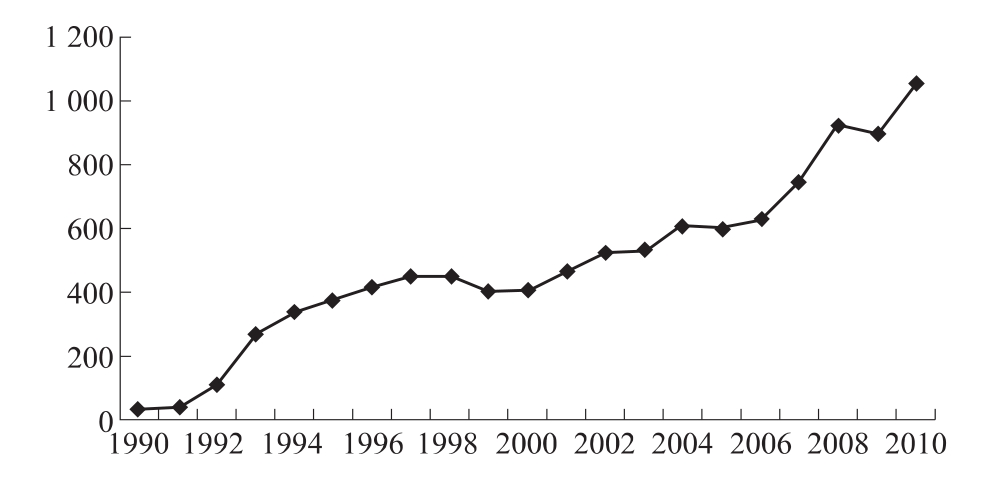

选取我国1990—2010年实际利用外商直接投资额数据,构建时序图6-12。可以发现,我国吸引的外商直接投资额的增速一直在加快,特别是从2001年开始,吸引外资的增长幅度有明显的提高,表明随着对外开放程度的提高以及同世界市场的逐步接轨,我国对外商直接投资的吸引力也有明显的增强。

图6-12 我国实际利用外资额(亿美元)

资料来源:中国统计局《中国统计年鉴》(2011)。

6.4.2 FDI与通货膨胀的计量分析

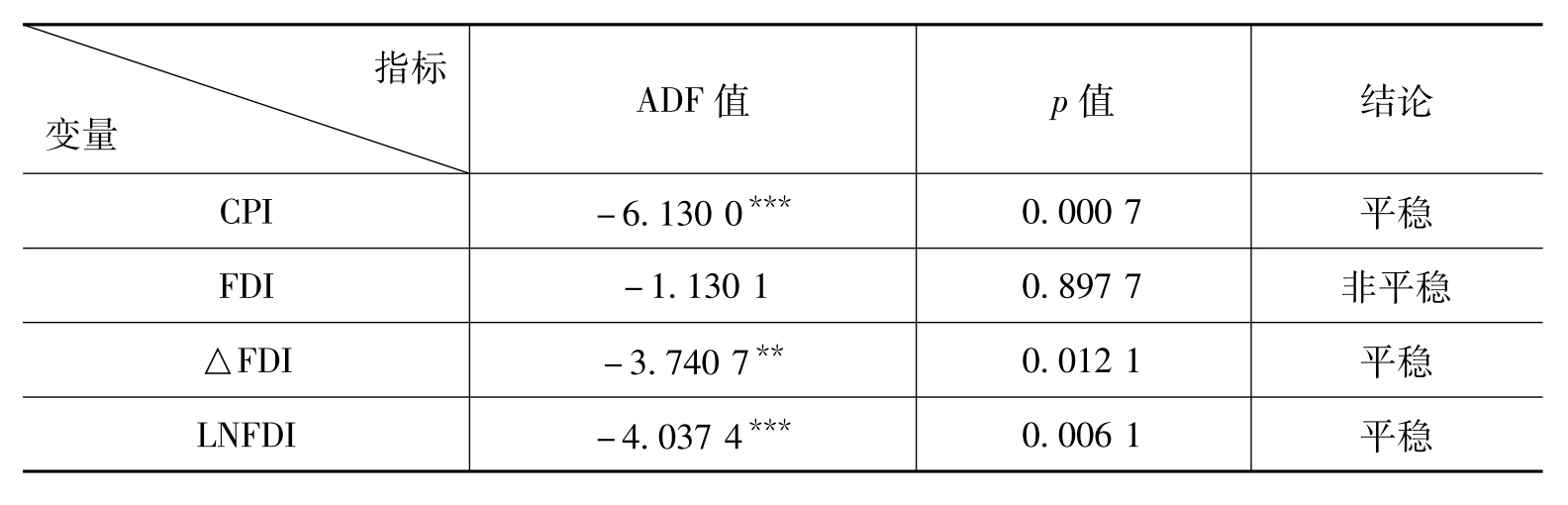

1.CPI、PPI和FDI平稳性检验

根据时间序列分析的要求,我们要在建立模型之前,先对各变量的平稳性进行检验,本书采用ADF检验法。图6-13是CPI、PPI与FDI的趋势变动图,从图上可以看到,两个变量在变动趋势上比较一致,从长期变化来有可能存在着协整关系。

图6-13 CPI、PPI与FDI的变化趋势

资料来源:中国统计局《中国统计年鉴》(2011)。

由于这些序列有明显的上升趋势,故选择包含常数和趋势项的检验方程,经过试验,采用ADF检验法,找到使AIC和SC值达到最小的参数滞后项,滞后项数=2。由于序列CPI和FDI均为非平稳序列,故对其进行一阶差分得到序列△CPI、△FDI。由于序列△CPI、△FDI有非0均值,但没有明显的时间趋势,故选择只包含常数项的检验方程,经过试验,找到使AIC和SC值达到最小的参数滞后项p=l。经检验序列△CPI、△FDI均为一阶单整序列,可能存在协整关系。具体检验结果见表6-2。

表6-2 各项指标数据的单位根检验

续表

注:*、**、***分别表示在10%、5%、1%统计水平下显著。

2.协整检验

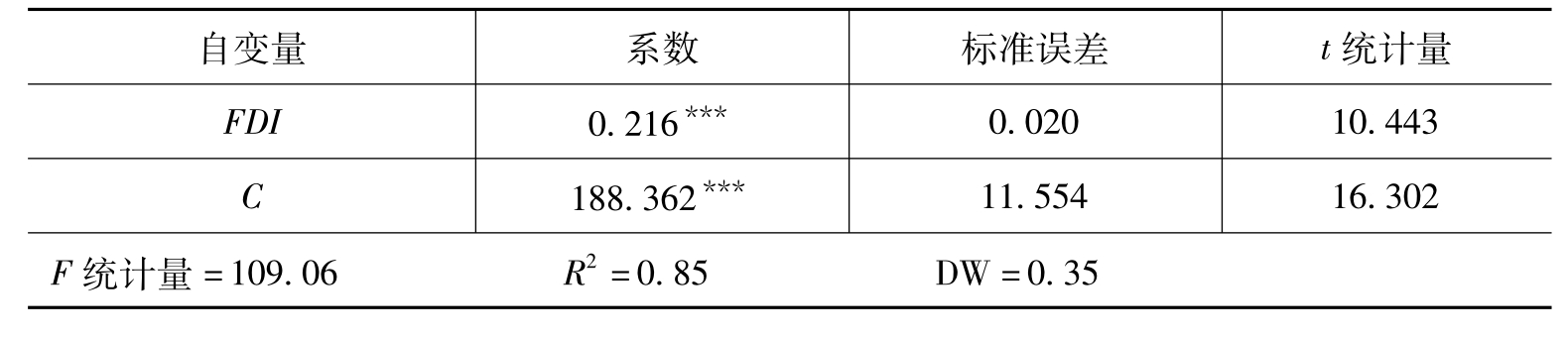

对于双变量的协整检验,本书采用EG两步检验法。由于ADF检验结果表明两研究变量为同阶单整,因此它们之间可能存在一个长期稳定的比例关系。首先,先用最小二乘回归方法对PPI和FDI建立回归方程(PPI=α+βFDI+μ)并计算非均衡误差,具体的回归结果如下:

表6-3 FDI和PPI协整回归结果

注:*、**、***分别表示在10%、5%、1%统计水平下显著。

由表6-3可知,回归方程拟合度很好,因此我们可以判断外商直接投资额和我国国内生产厂商价格指数之间存在均衡关系,两者具体的方程表达式:

PPI=188.362+0.216FDI(6.1)

然后对该协整方程的残差进行单位根检验,结果如表6-4。

表6-4 协整方程残差单位根检验

注:*、**、***分别表示在10%、5%、1%统计水平下显著。

由表6-4可知,残差序列的ADF检验统计量为-2.376,大于5%的显著水平下的临界值(p=0.02),因此我们可以拒绝原假设,认为残差序列为平稳序列,从而表明变量PPI和FDI之间存在唯一的协整关系,其长期稳定的协整关系如式(6.1)所示,即FDI和PPI之间存在协整关系,也就是我国吸引外商直接投资额和我国生产厂商价格水平之间存在协整关系。

3.ECM误差修正模型

计量经济学理论告诉我们,简单差分固然可以消除时间序列变量的趋势性问题,但是仍不能完全解决非平稳时间序列所面临的全部问题,如差分后的信息缺失等,因此,应该建立误差修正模型,引入误差修正项,来进一步揭示变量间的短期动态关系。

在前面的EG检验中,己经证明了PPI与FDI之间存在协整关系,且为唯一的。所以根据回归方程估算出序列(式6.2)即可以建立误差修正模型。

其中ECM为式(6.1)中的残差估计值。解释变量引入的短期关系模型的残差,代表着在取得长期均衡的过程中各时点上出现“偏误”的程度,使得第二步可以对这种偏误的短期调整或误差修正机制加以估计。向量误差模型回归结果如下:

注:括号内为t值

由误差修正模型,各项参数估计量均比较显著,且短期调整系数为负值,符合短期波动向长期均衡调整的反向修正机制,模型可靠。说明长期来看,如果本期的PPI偏离均衡值,那么到下一时期这一偏离度将有22%得到修正,调整力度比较大。

4.格兰杰因果关系检验

在建立误差修正模型后,可以检验进口与经济增长之间是否存在格兰杰因果关系。需要注意的是,格兰杰因果关系检验对于滞后期的选择比较敏感,不同的滞后期也许会得到完全相反的检验结果,因此,这里我们严格根据赤池信息准则(AIC)和随机扰动项不存在序列相关性的标准选择滞后期。结果选择滞后期为1。格兰杰因果关系检验见表6-5。

表6-5 FDI和PPI格兰杰因果实验结果

注:*、**、***分别表示在10%、5%、1%统计水平下显著。

通过格兰杰因果实验分析,我们发现,FDI不是引起PPI变化的原因,而PPI是引起FDI变化的原因。通过FDI和CPI,PPI相关数据的实证分析,我们最终可以得出结论,我国吸引外商直接投资额同我国居民消费物价水平和生产厂商价格指数之间都存在长期的均衡关系,并且外商直接投资额在一定置信水平上可以认定为导致我国居民消费物价水平和生产厂商价格指数变动的原因。

5.VAR向量自回归模型

为消除时间序列长期变化中存在的剧烈波动,本部分实证分析将采用序列CPI、FDI的数据来建立VAR(p)模型,并利用脉冲响应函数和方差分解等分析技术对其进行解释。向量自回归模型的优势就在于它不以特定的经济理论为建模前提,同时,还可以利用随机扰动来衡量变量对整个系统的影响,相对于传统的结构模型来说存在很大的优势。向量自回归模型里面存在一个非常重要问题就是如何选择适当的滞后期。在实际建模过程中,一方面我们希望能够获得足够大的滞后阶数p,以尽可能完整地反映所构造模型的动态特征。另一方面,我们又不希望因为引入过多的内生变量滞后值而损失过多的模型自由度。因此,我们最基本的选择标准就是依据AIC,SC最小原则进行滞后期的确定。根据AIC和SC取值最小的准则及保证模型稳定性原则,结果显示滞后期p为2。

表6-6显示VAR模型残差序列不存在自相关性,通过白噪声检验,但据此建立的VAR模型的解释和预测能力可能不够高(R2值偏小)(参见表6-7)。

表6-6 VAR(2)白噪声检验结果

表6-7 VAR(2)方程的估计结果

注:**、***分别表示在5%、1%统计水平下显著。

6.脉冲响应分析

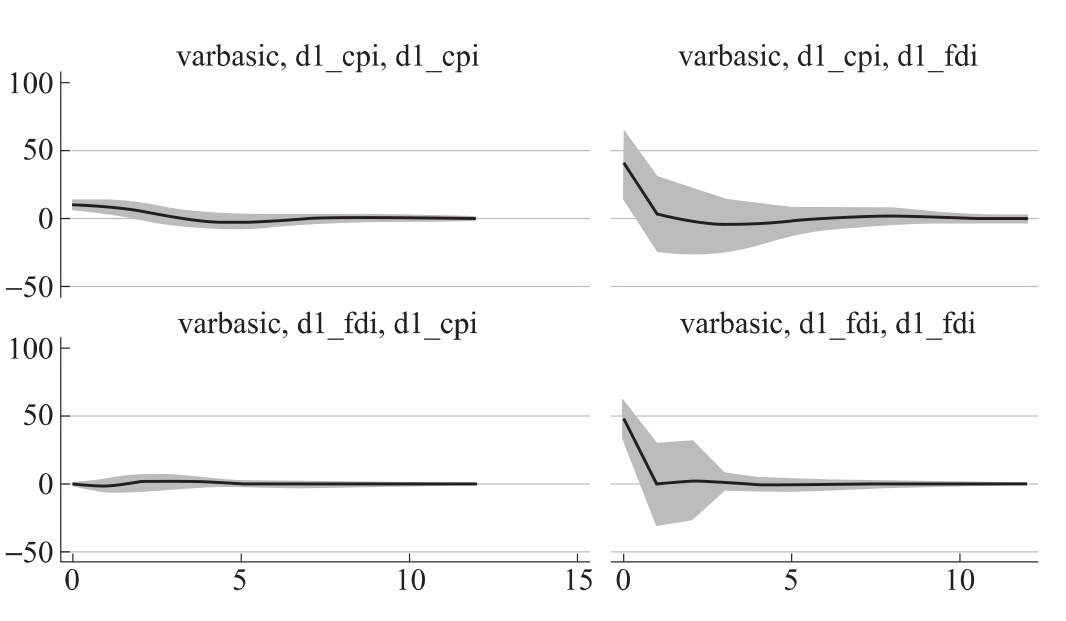

正因为VAR模型的建立不基于任何经济理论,因此它无须对内生变量做任何先验性约束,这使得分析模型系数即分析一个内生变量的变化对另一个内生变量的影响变得没有意义。此时我们关注的是当一个随机扰动项发生变化时对系统的冲击程度以及相应变量的响应路线。图6-14是基于VAR(2)和渐近解析法(Analtic)模拟的脉冲响应函数曲线。横轴代表响应函数的追踪期数表示冲击作用的滞后期间数(年),纵轴代表因变量对系统内一个标准差新息冲击的响应程度,实线表示脉冲响应函数,代表了因变量对相应冲击的反应路线,虚线表示正负两倍标准差置信带。在此模型中,我们将响应函数的追踪期数设定为12年。

从图6-14中的左右上图可以看出,当在初期给予价格一个正向冲击之后,CPI的变化有所滞后,大概至第2年才开始出现缓慢的下降,但是价格冲击对于FDI的负面影响是瞬时的。而从图6-14中的右下图可以看到,当在期初给予FDI冲击之后,其对CPI没什么影响,但对其本身的影响是瞬时的。由此可见脉冲响应函数的分析结果同上面进行的格兰杰因果检验关系的分析结果是一致的,并且更加直观地刻画了两者之间的动态关系。

图6-14 VAR(2)的脉冲响应函数曲线

7.预测方差分解

脉冲响应函数通过刻画VAR模型中的内生变量对于来自另一个内生变量新息的冲击所产生的响应路线来反映系统内部变量间的互动关系,而方差分解的原理是通过分析每一个系统冲击对内生变化的贡献度,即将预测方差分解后通过变量的贡献占总贡献的比重来进一步评价不同变量的重要性。方差分解定量地呈现每个随机扰动的相对重要性,比较直观,具有一定的说服力。本书基于VAR(2)模型,利用渐近解析法(Analitie)对CPI和PPI进行了方差分解,结果见图6-15。

图6-15左边2个图为CPI及FDI对CPI波动的贡献度,因此每个时刻对应的两个值相加等于100%。据此,由图可见,CPI主要受其自身波动的影响。有趣的是,FDI不仅受其自身波动的影响,也几乎同等地受通货膨胀的影响。这个结果跟我们前面的分析是一致的,但方差分解分析更加明确地给出了每个变量对因变量变化的影响程度。

8.小结

(1)EG检验的结果表明通货膨胀率与FDI数量之间存在协整关系,两者之间存在一定程度的正相关关系。从中我们可以推断出我国物价水平的波动和外商直接投资之间存在着长期的均衡关系和短期的动态关系,并且随着我国物价水平的上升,外商直接投资流入量也会有上升的趋势。

图6-15 VAR(2)的方差分解曲线

(2)格兰杰因果关系检验表明通货膨胀率是影响FDI的格兰杰原因。这表明在一定程度上,我们可以认为物价水平的波动是导致我国外商直接投资流入量产生变化的原因。我国物价水平的持续上升,在一定程度上会导致我国FDI流入量的净增加。

(3)通过分析脉冲响应函数和方差分解的情况,我们可以发现价格冲击对于FDI造成的负面影响是立竿见影的。另外,CPI主要受其自身波动的影响,而FDI不仅受其自身波动的影响,也几乎同等地受通货膨胀水平的影响。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。